日本で生活をするうえで、ローンを利用したいと考える外国籍の人もいるでしょう。

しかし、永住権を持っている外国籍の人にしかローンを提供しない金融機関も多いのです。

ただ、永住権を取得するための条件はかなり厳しく、簡単に取得できるものではありません。

そこでこのページでは、永住権のない外国人でも利用できるローンについて紹介していきます。

永住権なしで利用できるカーローン

カーローンにも、永住権のない外国籍の方が借り入れできるものはあります。

1.損保ジャパンのジャパンダ・ネットマイカーローン

画像引用元:損保ジャパン |マイカーローン・自動車ローン

画像引用元:損保ジャパン |マイカーローン・自動車ローン

ジャパンダ・ネットマイカーローンの借り入れ限度額は20万円から1,000万円、金利は年1.90%~3.95%です。

電気自動車やハイブリット車などの環境配慮車を購入する場合は、エコカー割が適用され金利が年1.40%〜3.45%になります。

また、バイクを購入する場合も適用金利から0.05%金利が優遇されます。

借り入れ条件

ジャパンダ・ネットマイカーローンでの借り入れ条件は次の3つで、外国籍についての記述はありません。

- 申込時の年齢が満18歳以上で最終返済時の年齢が満70歳以下

- 前年の税込み年収が200万円以上で、安定継続した収入のある方

- 保証会社(SOMPOクレジット株式会社)の保証を受けられる方

実際に問い合わせをしたところ、永住権のない外国籍の方でも借り入れ可能だが、日本語でのやりとりになるため、日本語を話せて日本語の書類も理解できる方のみに限定しているという返答がありました。

2.スルガ銀行 はたらく外国人のための無担保ローン

画像引用元:スルガ銀行|オートローン

画像引用元:スルガ銀行|オートローン

スルガ銀行オートローンの借入限度額は10万円~300万円、金利は年6%・9%・12%のいずれかが適用されます。

借り入れ条件

オートローンの借り入れ条件は次の4つです。

- 契約時の年齢が20歳以上65歳未満(ローン完済時の年齢は70歳以下)の方

- 安定した収入があり継続した取引が見込まれる方

- 日本国内に居住し、就労に制限がない在留資格をお持ちの方

- 申込時において在留期限が6か月以上ある方

借り入れ条件に、就労に制限のない在留資格のある方と記載があるので、永住権のない外国人も利用可能です。

ただ、上記の条件をすべて満たしていても、日本語での説明が理解できないと融資を断られることもあります。

3.三井住友銀行のマイカーローン

画像引用元:三井住友銀行 |マイカーローン

画像引用元:三井住友銀行 |マイカーローン

三井住友銀行マイカーローンの借り入れ限度額は10万円以上300万円以下で、1万円刻みで借り入れ可能です。

借入限度額は、他行も含めた無担保総借り入れ額が前年度の税込年収の50%以内で、かつ提出した購入車の見積書・契約書などに記載された購入価格以下になります。

金利は変動金利型で、2023年1月時点の金利は年4.475%です。

そして、長期固定金利型住宅ローン(機構買取型)であるフラット35以外の三井住友銀行の住宅ローンを利用中で返済の遅延が無い方は、金利が年1.5%OFFとなります。

借り入れ条件

三井住友銀行マイカーローンの借り入れ条件は、

次の5つです。

- 申込時満20歳以上、満65歳以下の方

- 前年度税込年収が200万円以上で、現在安定した収入のある方

- SMBCコンシューマーファイナンス㈱の保証を受けられる方

- 契約時に三井住友銀行(ローン契約機)に来店できる方

- 日本国内在住の方

日本国内に住んでいれば、永住権がなくても利用することができます。

4.りそな銀行のりそなマイカーローン

画像引用元:りそな銀行 |マイカーローン

画像引用元:りそな銀行 |マイカーローン

りそな銀行マイカーローンの借り入れ限度は、10万円以上500万円以下です。

金利は変動金利型で、年1.900%・年2.800%・年4.475%の中から審査によって決定します。

なお、りそな銀行の住宅ローンを利用している方は、審査に関わらず年1.900%の金利が適用されます。

借り入れ条件

りそなマイカーローンの借り入れ条件には「日本国内に住んでいること」と記載されており、永住権がない外国籍の人でも国内に住んでいれば利用することができます。

また、安定して継続的な収入があれば、パート・アルバイトでも利用可能です。

ただ、学生と専業主婦は借入ができないので注意しましょう。

永住権なしで利用できるカードローン

永住権のない外国籍の人は、利用できるカードローンがかなり限定されてしまいますが、カードローンをまったく利用できないというわけではありません。

銀行のカードローンは永住権がないと利用できないことが多いですが、消費者金融のカードローなら永住権のない外国籍の人でも利用できるものがあります。

消費者金融のカードローンは、借り入れ条件のハードルがあまり高くなく比較的借入れをしやすいですが、銀行と比べて金利が高い傾向にあるので注意が必要です。

また、消費者金融には総量規制というルールがあるため、年収の1/3を超える貸付を行っていません。

銀行は総量規制の対象外ですが、基本的に銀行も年収の1/3以上の貸付をしていません。

カードローンで借入できるのは、年収の1/3以下になると思っておきましょう。

1.プロミスのカードローン

プロミスのカードローンの借り入れ限度額は1万円~500万円、金利は年4.5%〜17.8%です。

他の大手消費者金融は上限金利が年18%のことが多いので、プロミスの上限金利は低めに設定されているといえます。

借り入れ条件

プロミスのカードローンの借り入れ条件は、18歳以上74歳以下の安定した収入のある方です。

申し込み時の年齢が18歳、19歳の場合は収入証明書の提出が必要となり、高校生(定時制高校生および高等専門学校生も含む)もしくは収入が年金のみの方は申し込みできません。

国籍に関する記述が無いため、実際にプロミスへ問い合わせをしたところ、永住権のない外国籍の方でも問題なく申し込みできるとのことでした。

| 実質年率 | 年4.5%〜17.8% |

| 限度額 | 1~500万円 |

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

※お申込み時間や審査によりご希望に添えない場合がございます。

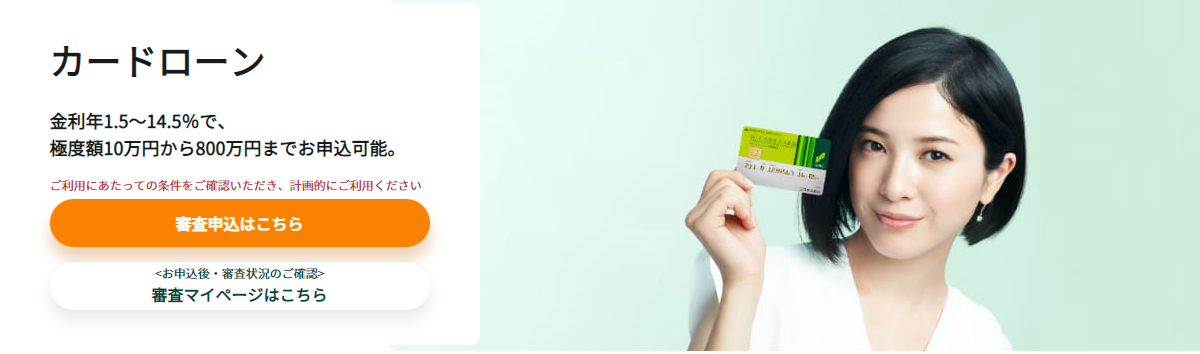

2.三井住友銀行カードローン

画像引用元:三井住友銀行カードローン公式

画像引用元:三井住友銀行カードローン公式

借り入れ限度額は10万円から800万円で、金利は年4.0%~14.5%となっています。

三井住友銀行の普通預金口座とキャッシュカードを開設していればWEB完結の申込も可能なので、周囲に知られることなく借り入れしたい方におすすめです。

借り入れ条件

年齢が20歳以上69歳以下で安定した収入があり、SMBCコンシューマーファイナンス(株)の保証を受けられれば、永住権のない外国籍の方でも借入できます。

| 実質年率 | 年1.5%~14.5% |

| 限度額 | 最高800万円 |

| 審査時間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/smbc_cardloan/”]

永住権なしでも借り入れできる住宅ローン

借り入れ額が高額で返済が長期になる住宅ローンは、永住権が必要なことが多いですが、永住権なしで借り入れできる住宅ローンもあるので、紹介していきます。

1.イオン銀行住宅ローン(永住権なし)

画像引用元:イオン銀行 |イオン銀行住宅ローンのお申し込み

画像引用元:イオン銀行 |イオン銀行住宅ローンのお申し込み

イオン銀行住宅ローン(永住権なし)は、永住権のない外国籍の方でも利用できる住宅ローンです。

(永住権なし)まで含めて一つの商品名なので、検索する際は注意しましょう。

借り入れ限度額は200万円から1億円で、金利は店頭表示の変動金利に+1.0%をプラスしたものになっています。

また、固定金利特約を締結すると金利を2年・3年・5年・7年・10年から選択できます。

借り入れ条件

- 申込時の年齢が満18歳以上満71歳未満で、最終返済時の年齢が満80歳未満

→全疾病団信住宅ローン・がん保障付住宅ローン・8疾病保障付住宅ローンの場合は、申込時の年齢が満18歳以上50歳未満、最終返済時の年齢が80歳未満 - 所定の団体信用生命保険に加入できる

- 安定かつ継続した収入が見込める

- 就労に制限のない在留資格がある

- 日本語(読み・書き)に問題がない

- 住宅購入金額の20%以上の自己資金がある

イオン銀行の住宅ローンは、永住権がなくても就労に制限のない在留資格のある人なら借入可能です。

収入条件は、給与所得者・会社経営者が前年度年収100万円以上、個人事業主の方は前年度所得が100万円以上となっています。

また給与所得者の方は6ヶ月以上勤務していなければならず、会社経営者か個人事業主の方は事業開始から3年が経過していなければなりません。

2.SMBC信託銀行の住宅ローン

画像引用元:SMBC信託銀行 |SMBC信託銀行の商品一覧

画像引用元:SMBC信託銀行 |SMBC信託銀行の商品一覧

SMBC信託銀行の住宅ローンは、借入限度額が1,000万円から5億円です。

新規の購入や建てる場合は費用の100%、他銀行住宅ローンからの借り換えでは担保評価価格の150%を上限に審査で借入限度額が決定します。

また、金利は2023年1月時点の基準金利が年2.63%で、変動金利型と固定金利型があります。

変動金利型はAプランとBプランの2種類、固定金利型は3年・5年・7年・10年の4種類があり、それぞれの金利は次の通りです。

| 基準金利 | 基本プラン | ・5000万円以上借り入れる方 ・プレスティアゴールドの方 ・プレスティアゴールドプレミアムの方 |

|

| 変動金利型Aプラン | 年2.63% | 年1.18% | 年0.44% |

| 変動金利型Bプラン | 年2.63% | 年1.38% | 年0.64% |

| 固定金利型3年 | 年2.85% | 年1.70% | 年0.85% |

| 固定金利型5年 | 年3.06% | 年1.86% | 年1.01% |

| 固定金利型7年 | 年3.06% | 年1.91% | 年1.06% |

| 固定金利型10年 | 年3.07% | 年1.99% | 年1.09% |

5,000万円以上借り入れる方と、月間平均総取引残高が1,000万円以上あるプレスティアゴールド・プレスティアゴールドプレミアムの方は、金利の優遇を受けることができます。

借り入れ条件

SMBC信託銀行住宅ローンの借り入れ条件は、以下の4つです。

- 借入時の年齢が満18歳以上、完済時の年齢が満80歳の誕生日までの方

- SMBC信託銀行指定の団体信用生命保険に加入できる方

- 日本国籍の方、または日本に居住している外国籍の方

- 前年度の年収(自営業の方は申告所得)が500万円以上の安定した収入がある方

上記の条件に加え、対象エリアが以下の都道府県に限定されています。

SMBC信託銀行の住宅ローンは、前年度の年収(個人事業主は申告所得)が500万円以上が必要という高いハードルはありますが、永住権のない外国籍の人でも借入可能です。

永住権のない外国席の方限定の追加借り入れ条件

問い合わせをしたところ、永住権のない外国籍の方は通常の借り入れ条件に加えて、さらに条件が追加されます。

また、申込者の属性によって追加される条件が違うので、確認しておきましょう。

| 正社員 |

|

| 法人オーナー | 正社員の条件に加えて、以下4点の条件を満たしていること

|

| 個人事業主 | 正社員の条件に加えて、以下2点の条件を満たしていること

|

外国人がローンの審査に通るためのポイント

永住権のない外国人のローン審査は、通常より厳しく行われます。

以下の対策をとることで、審査に通る可能性を高くしましょう。

自己資金をなるべく多く用意する

自己資金を多く用意することができれば、収入が安定していることの証明になり、審査に通過しやすくなります。

また、自己資金が多ければ、その分借入額を減らすことができ、返済期間の短期化や総返済額の抑制にもつながるでしょう。

保証人に日本の配偶者をつける

日本人または永住権を持つ外国人の配偶者が連帯保証人になることを条件に、永住権のない外国人にローンを提供する金融機関もあります。

保証人が日本人であれば、利用者が完済前に母国に帰国してしまっても、貸し倒れる心配がないので安心して融資をしてくれるでしょう。

母国の銀行を利用する

母国の銀行が日本に支店を出店している場合、そこのローンを利用してみましょう。

母国の銀行なら過去のローン履歴を調べやすいですし、完済前に母国に帰国したとしても追跡がしやすいです。

そのため、日本の銀行でローン審査に落ちたとしても、母国の銀行の審査になら通過できるかもしれません。

ただ、日本の金利ではなく母国の金利が適用される可能性がある点は、注意が必要です。

どうして永住権がないとローンの利用は難しいの?

外国籍の人にお金を貸すうえで最大の懸念点は、返済途中で母国に帰ってしまわないかどうかです。

永住権を持っていれば期間の定めなく日本に滞在できますが、永住権のない人がもつ就労・就学ビザには可能滞在期間が定められています。

ちなみに、就労ビザの可能滞在期間は最長5年、就学ビザは最長4年です。

永住権を持っていない人は、可能滞在期間を過ぎたら更新手続きをしなければ、日本に滞在し続けることができません。

ただ可能滞在期間の更新には、更新が適切だと認めるのに足りる相当の理由が必要で、理由がない場合は更新ができず、母国に帰ることになります。

永住権のない外国人はローンの完済まで日本に滞在する確証がないため、金融機関はローンの提供に慎重になっているのです。

永住権と帰化の違い

日本に在留する期間が無期限になる方法として、永住権と帰化の2種類あります。

永住権とは、現在の国籍を変えないまま期間の定めなく日本に滞在する権利のことです。

永住権の場合は、在留期間が無期限というだけで外国人であることに変わりないので、在留カードの更新が必要ですし、一部の自治体を除き選挙権・被選挙権も与えられません。

また、日本から海外に行った後、日本に再入国する際は、再入国許可申請が必要になるということも特徴です。

一方、帰化は日本国籍を取得し、日本人になることを指します。

帰化の場合は国籍が日本になるので、在留資格の更新は不要になり、選挙権・被選挙権が得られます。

また、永住権とは異なり、日本への再入国許可申請は不要ですが、母国に行く際は母国のビザを取得する必要がある点も特徴です。

永住権と帰化には上記のような違いがありますが、どちらも期間の定めなく日本に滞在できることには変わりないので、ローン利用のしやすさはどちらも同じくらいです。

永住権を獲得できるのはどんな時?

永住権を獲得できれば、可能滞在期間は無期限になります。

では、永住権の獲得にはどのような手続きが必要なのでしょうか?

永住権を獲得するには永住許可申請に申し込みをする必要があり、結果が出るまで4ヶ月以上かかるとされています。

それでは、永住権を獲得するために必要な条件をチェックしましょう。

永住権を取得できる条件

永住権を取得できる条件は、下記の9つです。

- 行いが善良であること

- 独立して生計を営むに足りる資産か技能があること

- 申請者が永住することで日本国の利益になると認められること

- 日本に10年以上在留していて、その期間の内に「技能実習」や「特定技能1号」を除いた就労資格か、居住資格で5年以上在留している

- 罰金刑や懲役刑などを受けていない

- 公的義務の納税・公的年金や公的医療保険の保険料の納付、出入国管理や難民認定法に定める届出などの義務をきちんと行っている

- 現在所有している在留資格は最長の在留期間を活用している

- 公衆衛生上の観点から有害となる恐れがない

- 日本人・永住者・特別永住者の配偶者や子どもの場合はNo.1、No.2の条件に沿わなくても良い

永住権を取得するメリットは、滞在期間が無期限になることだけではありません。

職業選択の制限がなくなることも大きなメリットです。

就労ビザの場合は、特定の職種でしか働けなかったり働ける時間が制限されていたりすることがあります。

しかし、永住権があれば日本人と同じように自由に働くことができるので、職業選択の幅も広がります。

永住権取得条件の例外

永住権を取得するには、原則として日本に10年以上滞在していなければなりません。

しかし、例外として次のような人は、10年以上日本に滞在していなくても永住権を取得することができます。

日本人や永住者の配偶者

日本人または永住者と婚姻生活を3年の間にわたって継続し、なおかつ日本に1年間以上在留していることが条件です。

日本人と婚姻して3年が経過していれば、日本での居住期間は1年でも永住権を取得することができます。

難民認定を受ける

難民に認定されてから5年以上日本に在留すると、永住権への申請資格が得られます。

ただし、日本の難民認定率は非常に低く、1%に満たないことも少なくありません。

また、認定結果が出るまで数年かかることもあり、難民認定を受けるのはかなり難しいので、違う方法で永住権の取得を目指した方が良いでしょう。

日本に貢献する

各分野にてノーベル賞・フィールズ賞・プリッカー賞・国民栄誉賞などの権威ある賞を受賞した人や、医療や福祉面で多大な成果を残した人は、日本に5年以上定住することで永住権を得る資格を持つことができます。

他にも外交面で大きな功績を残した人や、公共の利益を目的とした活動や文化・芸術・スポーツなどの指導者として功績を残した人も、5年以上日本に滞在することで永住権申請資格を得ることができます。

高度専門職に就く

研究者・経営者といった極めて専門的かつ高い能力を要求する仕事に就いていると、永住権の申請資格を得ることができます。

この高度専門職はポイント制となっており、80点以上を獲得して1年以上在留しているか、70点以上獲得していて3年以上在留していると永住権に申請できます。

永住権の獲得は非常に難しい

日本の永住権取得条件は、かなり厳しく設定されています。

基本的には日本に10年以上滞在している必要がありますし、例外としてこの期間が短縮される場合もかなり限定されています。

日本の永住権は、ローン利用のためにすぐに取得できるものではないのです。

外国籍の方がローンを利用する場合、永住権を獲得するよりも永住権なしで借り入れできるローンを利用する方が手っ取り早いと言えるでしょう。

注意!借り入れ条件があてにならない場合も

永住権のない外国籍の人でも利用できるローンなのかを確認するため、借り入れ条件をチェックするという人も多いでしょう。

しかし、借り入れ条件にはすべての条件が記載されていないこともあるので、注意が必要です。

借り入れ条件に外国籍の人に関する記載がなかった横浜銀行カードローンに問い合わせをしてみたところ、永住権のない人には融資できないという返答がありました。

借り入れ条件に外国籍に関する記述がない場合は、直接電話で問い合わせをするようにしましょう。

永住権がなくても申込OKだが、日本語ができたらプラスに

永住権を持っていないと利用できるローンは限定されてしまいますが、利用できるローンが全くないわけではありません。

カードローンのほか、住宅ローンやカーローンでも、永住権のない外国籍の方が借り入れできるものがあるので、ぜひチェックしてみてください。

ただ、永住権なしで申し込みができても、「日本語の契約書を読んで理解できること」が追加条件になっていることもあります。

契約条件に言語に関する条件がなくても、日本語の契約書が読めたり、日本語で難なくコミュニケーションが取れたりすると審査に通りやすくなるでしょう。