ダイエットキャッシングは、複数社で借り入れがある方を対象とした貸金業法に基づくおまとめローンになります。

インパクトのある商品名ですが、貸金業協会にも登録がある令和カード株式会社が提供しているので、違法な貸金会社ではありません。

融資額は50万円~800万円、WEBからの申し込みで全国どこからでも来店不要で申し込みが可能、最短即日融資にも対応しています。

複数社からの借り入れがあり返済に悩む場合に、ダイエットキャッシングは借り入れを1本化する際にもおすすめです。

今回は、おまとめローンのダイエットキャッシングについて、特徴や利用の流れを紹介するので、複数社から借り入れがある方や返済にお困りの方はぜひチェックしてみてください。

ダイエットキャッシングって何?

ダイエットキャッシングは、東京都台東区にある令和カード株式会社が提供するおまとめローンです。

「ダイエットキャッシング」という名前から、借金のダイエットができるイメージが浮かびますが、闇金では?と疑う方もいるでしょう。

ダイエットキャッシングを提供する令和カード株式会社は、貸金業協会に登録がある正規の貸金業者です。

貸金業協会HPで「令和カード株式会社」で検索すると確認できます。

おまとめローン専用のローンとして、複数社から借り入れがある方や年収の3分の1を超える借り入れがある方に、最適な返済プランを提案してくれる業者です。

次は、ダイエットキャッシングの特徴を紹介していきます。

ダイエットキャッシングの特徴

ダイエットキャッシングの申し込みは、満20歳~70歳までの方で、複数の借り入れがある方や年収の3分の1を超える借り入れがある方が対象となっています。

融資額は50万円~800万円、金利は年7.3%~15.0%、返済期間は30年以内(360回以内)です。

最高融資額が800万円と高額なところに目が行きますが、最低融資額が50万円のため逆に他社で50万円以上の借り入れがないと利用できない点には注意が必要です。

また、おまとめローンであるため複数社からの借り入れがあることが前提となることも覚えておきましょう。

全国どこからでもWEBから申し込むことができ、問題なければ即日融資にも対応しています。

申し込み時に提出する書類は、運転免許証などの本人確認書類に加え、所得を証明する書類が必要です。

貸金業法では、貸金業者から50万円を超えて借りる場合、もしくは借り入れ合計が100万円を超える場合、所得証明書の提出が必要になります。

ダイエットキャッシングでの借り入れは、50万円を超えてお金を借りることになるので、必ず所得証明書の提出が必要になります。

申し込み条件

- 満20歳~70歳までの方

ダイエットキャッシングのメリット

現状で複数の借り入れがある場合、ダイエットキャッシングを利用すれば返済先を1本化することができます。

その一方で、50万円以上のおまとめローンを利用することに不安がある方もいるはずです。

そこで、ここではダイエットキャッシングの利用には具体的にどんなメリットがあるのか、紹介していきます。

ダイエットキャッシングを利用するメリット

ダイエットキャッシングは申し込みから融資まで最短即日のため、他社返済を早く済ませることができます。

スピーディーな融資は、申し込者に安心を与え支払う利息の軽減にも貢献します。

また、申し込時の審査では在籍確認が行われますが、ダイエットキャッシングでは原則として在籍確認の電話連絡を行っていません。

在籍確認の電話が必要な際には必ず申し込者の同意の元で実施するため、職場への影響も心配ないのもメリットと言えるでしょう。

さらにWEBからの申し込みで来店不要、全国から申し込みができ返済に悩む多くの方の力になります。

一人ひとりの申し込み者に最適な返済プランを提案してくれるところも、ダイエットキャッシングならではのメリットです。

おまとめローンを利用するメリット

おまとめローンは、借り入れの合計額を1社から借りて他社の借り入れを完済し、返済を1本化するローンです。

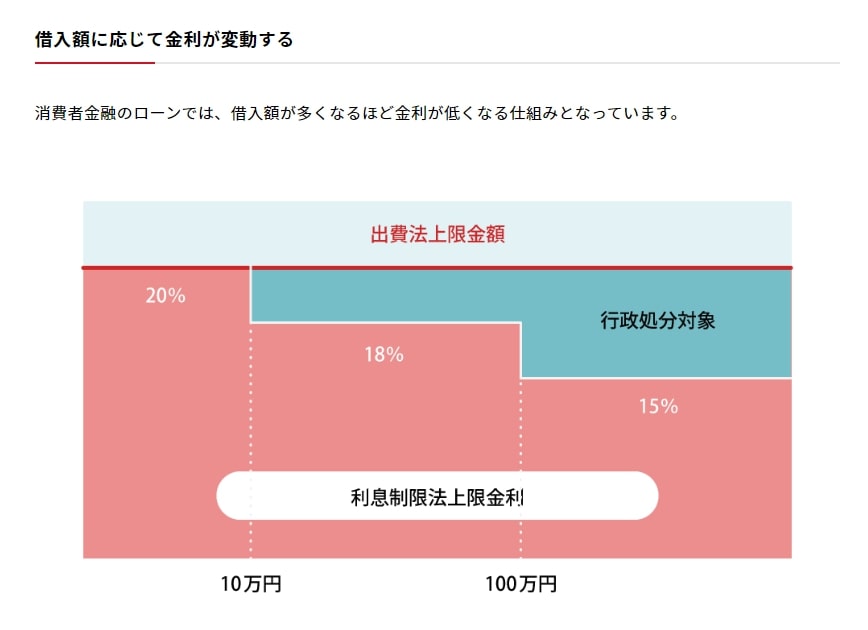

返済を1本化することにより返済日が月に1回となり、おまとめ額によっては金利を下げることもできます。

消費者金融からの借り入れは、利息制限法によって上限金利が決められており、10万円~100万円未満は年18.0%、100万円以上は年15.0%となっています。

例えば、3社から40万円ずつ借りていた場合は年18.0%が上限金利となりますが、おまとめすると合計120万円になり上限金利も年15.0%に下がるわけです。

おまとめローンを上手く活用すれば、返済の1本化に加えて金利や返済額の軽減など返済の負担を減らす効果が期待できるでしょう。

申し込み~融資までの流れ

ダイエットキャッシングを利用する際は、WEBから申し込みが必要です。

これまでに借り入れをした経験がある方も、ダイエットキャッシングの申し込みから融資までの流れを確認しましょう。

申し込みから融資までの流れ

ダイエットキャッシングの申し込み方法は、公式サイトでのWEB申し込みのみです。

申し込みに必要な書類は、運転免許証や保険証などの本人確認書類・所得証明書類となっており、必要に応じて別の書類を求められることもあります。

ダイエットキャッシングの融資方法は振込が基本となるので、振込先の口座も併せて用意しておくと良いでしょう。

本人確認書類

- 運転免許証、保険証などの本人確認書類

- 収入が分かる書類

借り入れ方法・返済方法

ダイエットキャッシングの借り入れ方法は、振込融資のみです。

50万円以上の高額融資になることを考えても、振込融資が妥当かつ安心でしょう。

返済方法は、銀行振込または口座引き落としの2つを利用できるので、自分の都合に合わせて選べるのが魅力です。

次は、ダイエットキャッシングを利用する際に知っておきたい注意点を紹介します。

ダイエットキャッシングの注意点

ダイエットキャッシングは、おまとめローンとして利用しやすい条件が揃っていますが、利用する前に注意したい点がいくつかあります。

ここでは、ダイエットキャッシングを利用する際の注意点を解説していきます。

おまとめローンなので二度目の借り入れはできない

一般的な消費者金融のカードローンは、利用可能な範囲内で何度でも借り入れ・返済ができます。

一方で、ダイエットキャッシングはおまとめローンのため、一度しか融資を受けることができません。

既存の借入額の融資を受けた後は、返済のみとなるので注意しましょう。

銀行系カードローンからの借り入れはおまとめできない

消費者金融としておまとめローンを提供するダイエットキャッシングでは、銀行系カードローンの借り入れをおまとめすることはできないのです。

というのも、消費者金融と銀行は同じカードローンですが、消費者金融は貸金業協会にも登録している貸金業者である一方で、銀行系カードローンは貸金業者ではありません。

ダイエットキャッシングのおまとめローンは貸金業法に基づいているので、貸金業法が適用されない銀行系カードローンはおまとめできないのです。

他のおまとめローンでも銀行系カードローンは対象外となっていることが多いので、おまとめローンを利用する際は銀行からの借り入れがあるのかどうかも重要です。

ダイエットキャッシングでは、消費者金融からの借り入れがおまとめ対象と覚えておきましょう。

返済シミュレーションを忘れずに

おまとめローンを利用すると、金利や月々の返済額を軽減できることが多いです。

一方で、現在の借り入れ状況によっては金利や月々の返済額がさほど変わらないこともあります。

というのも、現在の金利や借り入れ総額によっては、おまとめローンを利用しても金利が低くならない場合があるのです。

そのため、ダイエットキャッシングを利用する前に、おまとめローン利用した場合の返済シミュレーションを必ず行いましょう。

ダイエットキャッシングの公式サイトではシミュレーションはできませんが、ほかの消費者金融ならシミュレーションが可能です。

ダイエットキャッシングについての質問は事前に問い合わせを!

ダイエットキャッシングの公式サイト上には掲載されている情報が少ないため、疑問や質問があるときは申し込む前に問い合わせることをおすすめします。

問い合せは電話(03-5812-4666)のみ、番号の間違いには注意してください。

ダイエットキャッシングに向いている人

ダイエットキャッシングは、おまとめローン専用の商品なので、複数の消費者金融から借り入れをしていて返済に困っている方に向いています。

ただ、最低融資額が50万円からなので、申し込みできるのは借り入れ合計が50万円を超える方に限定される点に注意しましょう。

また、さまざまな事情で返済に困っている方に最適な返済プランを提案してくれるので、大手消費者金融のおまとめローンで審査に落ちた方も試してみてほしいおまとめローンです。

- 消費者金融から複数の借入があり返済が大変な人

- 大手消費者金融のおまとめローンが利用できなかった人

- 50万円以上の借入がある人

ダイエットキャッシングが向いていない人

ダイエットキャッシングでは、銀行カードローンの借り入れをおまとめすることはできません。

また、消費者金融での借り入れ合計が50万円未満の方には向いていないでしょう。

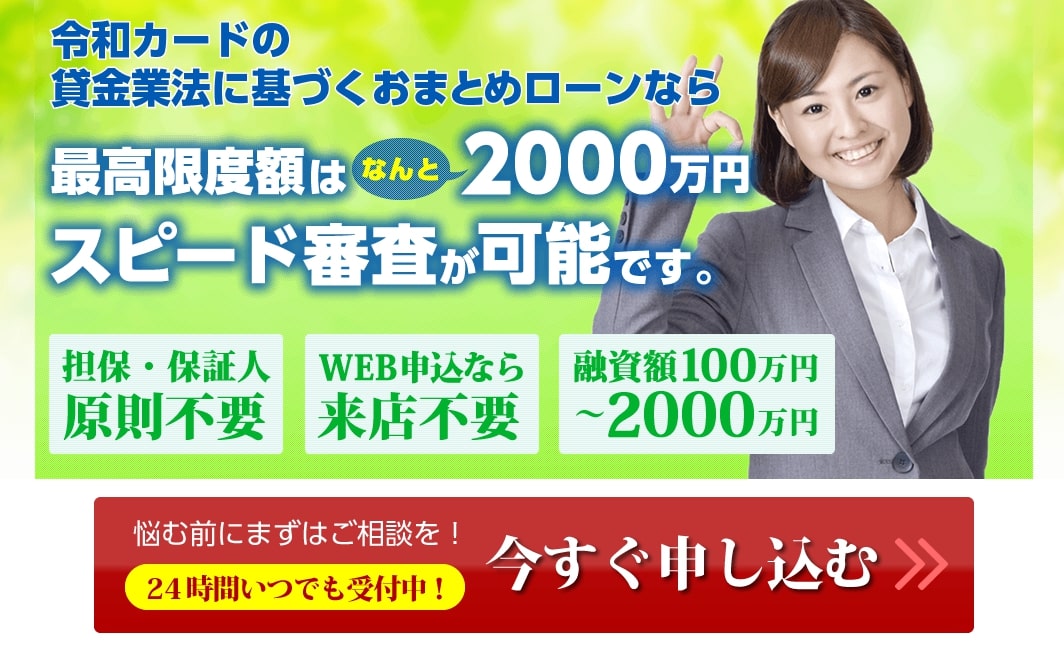

令和カード「貸金業法に基づくおまとめローン」とダイエットキャッシングの違い

令和カード株式会社では、おまとめローンを中心にいくつか商品を手掛けています。

ダイエットキャッシングのほかにも「貸金業法に基づくおまとめローン」を提供しており、同じおまとめローンですが融資額が異なります。

貸金業法に基づくおまとめローンは融資額が100万円から2,000万円と高額で、その他の条件はダイエットキャッシングと同じです。

借入金額合計が100万円を超える場合は、貸金業法に基づくおまとめローンを選択するのもありでしょう。

一方でダイエットキャッシングは融資額が50万円からと個人でも利用しやすい設定になっており、借入合計が50万円を超える場合はダイエットキャッシングの方が利用しやすいでしょう。

どちらのおまとめローンを利用すればいいか迷ったときは、借入合計額で判断するか事前に令和カード株式会社に連絡を入れて相談することをおすすめします。

まとめ

今回は、消費者金融系おまとめローンのダイエットキャッシングを紹介しました。

ダイエットキャッシングは商品名から正規の貸金業者なのか不安を覚えるところがあるものの、れっきとした正規の貸金業者です。

また、令和カード株式会社が提供する商品には類似するおまとめローンがあるため、どちらに申し込もうか迷う方もいるでしょう。

おまとめローン選びに迷ったときは、借り入れの合計額を基準にするほか、ほかの大手消費者金融が提供するおまとめローンも視野に入れて考えてみてください。

まずは、大手消費者金融のおまとめローンに申し込んでみて、審査で落ちた場合はダイエットキャッシングの利用を検討するのも1つの方法です。

ただ、どのおまとめローンを利用するにしても、事前の返済シミュレーションは必ず行い、金利や返済額が軽減されるプランを選択するようにしましょう。