チャージ決済として非常に人気なPayPayが、2022年2月にサービス「PayPayあと払い」を開始しました。

このPayPayあと払いを使えば、事前にチャージせずに支払いが可能です。

では、PayPayあと払いの仕組みやメリットやデメリットは、どのようになっているのでしょうか。

そこで本記事では、PayPayあと払いについて詳しく解説していきます。

また、以下ページでは会社員でもできる節税方法をわかりやすく解説しているので、気になる人はぜひチェックしてください。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/appleloan/”]

おすすめのアプリローン

PayPayあと払いは、料金の支払いを翌月に回せる便利な機能です。

ただ、なかにはPayPayが使えないお店で支払いがしたかったり、PayPayあと払いの上限よりも多い金額が必要だったりするかもしれません。

その場合におすすめなのが、アプリローンの活用です。

SMBCモビットなら、申し込んだその日に融資を受けられる可能性が高く、さらに勤務先への電話をなくせるので、安心して申し込むことができます。

PayPayあと払い以外の方法でお金を用意したい人は、ぜひチェックしてください。

SMBCモビット

SMBCモビットのWeb完結申込を選べば、会社への電話連絡・郵送物を確実に避けられます。

また、アプリを使ってカードレスでの利用に対応しているので、家族や同僚にバレずカードローンを利用しやすい点が魅力です。

誰にも内緒でカードローンを使いたい人や、カードレスのローンを探している人は、SMBCモビットがオススメです。

| 実質年率 | 借入限度額 | 口座開設 | 来店 |

|---|---|---|---|

| 年3.0%~18.0% | 1万~800万円 | 不要 | 不要 |

| 審査時間 | 融資時間 | 無利息期間 | 申込年齢 |

| 最短即日 | 最短即日 | - | 満20歳~74歳 |

※申し込みの曜日、時間帯によっては翌日以降の取り扱いになる場合があります

※収入が年金のみの方はお申込みできません

PayPayあと払いのデメリット

まずは、PayPayあと払いのデメリットについて解説します。

PayPayあと払いのデメリット①:審査がある

1つ目のPayPayあと払いのデメリットは、審査がある点です。

PayPayあと払いは、クレジットカードと同様の支払い方法なので、審査を受ける必要があります。

審査基準は、クレジットカードと同じと考えて良いでしょう。

また、以下の申し込み条件もクリアする必要があります。

|

カードローンのような在籍確認の電話はなく、決して厳しい審査ではないものの、中には審査に通らない方もいるでしょう。

特に安定した収入は重要な項目なので、収入面での安定を確保してから申し込むのがオススメです。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/sokujitsu_amai/”]

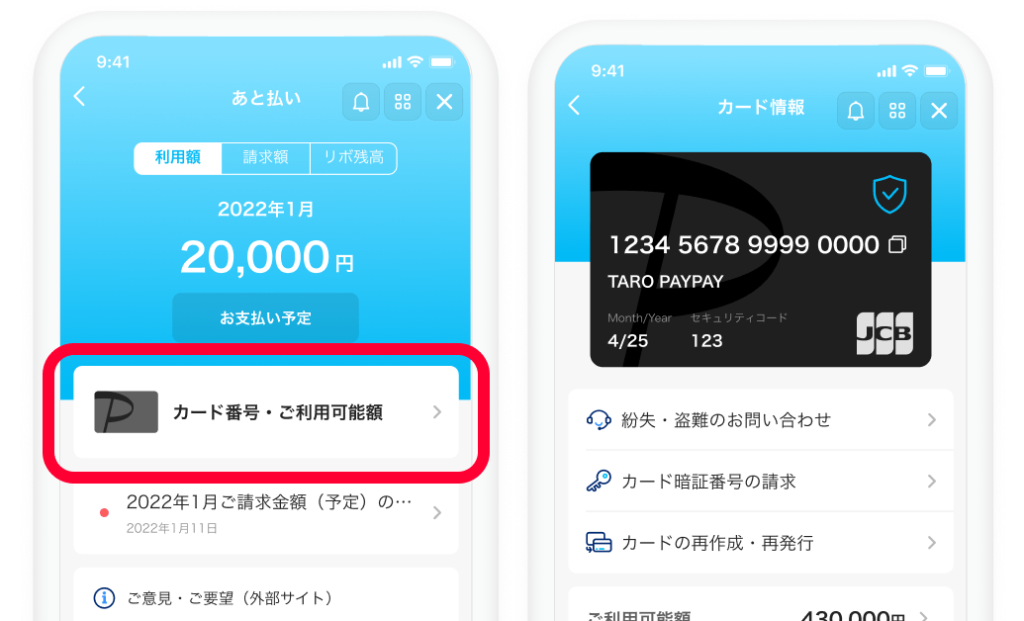

PayPayあと払いのデメリット②:アプリで確認できる「利用可能金額」以上は使えない

2つ目のPayPayあと払いのデメリットは、アプリで確認できる「利用可能金額」以上は使えない点です。

PayPayあと払いは、いくらでも使い放題というわけではありません。

利用できる金額はアプリ上に表示されており、その金額以上の利用はできないので注意しましょう。

画像:PayPayカード「PayPayあと払い/PayPayカードとは」

利用金額の上限は、本人確認完了済みか未完了かによって異なります。

| 本人確認の有無 | 過去24時間 | 過去30日間 |

| 本人確認未完了 | 2万円 | 5万円 |

| 本人確認済み | 50万円 | 200万円 |

なお、1日の利用額は毎日0時にリセットされて、1ヶ月の利用可能額は翌月1日にリセットされます。

本人確認をしていない人や本人確認が難しい人は、最大でも1日2万円までしか利用できないので、注意しましょう。

ちなみに、本人確認が未完了だけどお金が必要な人は、アプリローンを利用して一時的に所持金を増やすのも方法の1つです。

Web完結申込のコースを選べば電話・郵送物なしでお金を借りることもできるので、気になる人はまず「お借入診断」をしてみましょう。

PayPayあと払いのデメリット③:支払いで「リボ払い」を選択すると手数料がかかる

3つ目のPayPayあと払いのデメリットは、支払いで「リボ払い」を選択すると手数料がかかる点です。

PayPayあと払いは1回払いなら手数料無料ですが、リボ払いや分割払いは手数料がかかります。

| 支払方法 | 費用 |

| リボ払い | 有料 |

| 分割払い | 有料 |

リボ払いや分割払いを使いすぎると、トータルの支払額がかなり大きくなってしまいます。

ただ、リボ払いや分割払いに手数料が必要なのはクレジットカードでも同じなので、それほど大きなデメリットとはならないでしょう。

PayPayあと払いのデメリット④:PayPayカードがないと使えない

4つ目のPayPayあと払いのデメリットは、PayPayカードがないと「PayPayあと払い」が使えない点です。

PayPayカードを持っていない場合、PayPayあと払いに申し込む際にPayPayカードへ新規申し込みをする必要があります。

ただ、PayPayあと払いで使うのはバーチャルカードのため、クレジットカードを受け取る必要はありません。

また、バーチャルカードを発行したあとなら、プラスチックカードの発行もいつでも可能です。

一方で、モビットはバーチャルカードも発行せずアプリからすぐに利用できる点が魅力となっています。

できるだけ手軽にお金を借りたい人には、モビットがかなりオススメです。

SMBCモビット

SMBCモビットのWeb完結申込を選べば、会社への電話連絡・郵送物を確実に避けられます。

また、アプリを使ってカードレスでの利用に対応しているので、家族や同僚にバレずカードローンを利用しやすい点が魅力です。

誰にも内緒でカードローンを使いたい人や、カードレスのローンを探している人は、SMBCモビットがオススメです。

| 実質年率 | 借入限度額 | 口座開設 | 来店 |

|---|---|---|---|

| 年3.0%~18.0% | 1万~800万円 | 不要 | 不要 |

| 審査時間 | 融資時間 | 無利息期間 | 申込年齢 |

| 最短即日 | 最短即日 | - | 満20歳~74歳 |

※申し込みの曜日、時間帯によっては翌日以降の取り扱いになる場合があります

※収入が年金のみの方はお申込みできません

PayPayあと払いのメリット

続いては、PayPayあと払いを利用するメリットについて紹介します。

PayPayあと払いのメリット①:チャージが不要

1つ目のPayPayあと払いを利用するメリットは、チャージが不要という点です。

QRコード決済アプリの場合、残高が不足していると支払いができないため、事前にチャージしておく必要がありました。

一方でPayPayあと払いは、当月の利用額を翌月にまとめて支払うため、買い物時に残高がなくても問題ありません。

また、引き落としも指定した銀行口座から行われるため、非常に使いやすいでしょう。

PayPayあと払いのメリット②:翌月1回払いなら手数料無料

2つ目のPayPayあと払いを利用するメリットは、翌月1回払いなら手数料無料という点です。

他にも、手数料無料となっているものは以下の通りです。

| 登録料(初期費用) | 無料 |

| 年会費 | 無料 |

| 1回払いの利用料 | 無料 |

つまり、1回払いだけの利用なら半永久的に無料で使い続けられるのです。

クレジットカードでも、基本的に1回払いしか使わない方は非常に多いので、無料で使い続けることは難しくないでしょう。

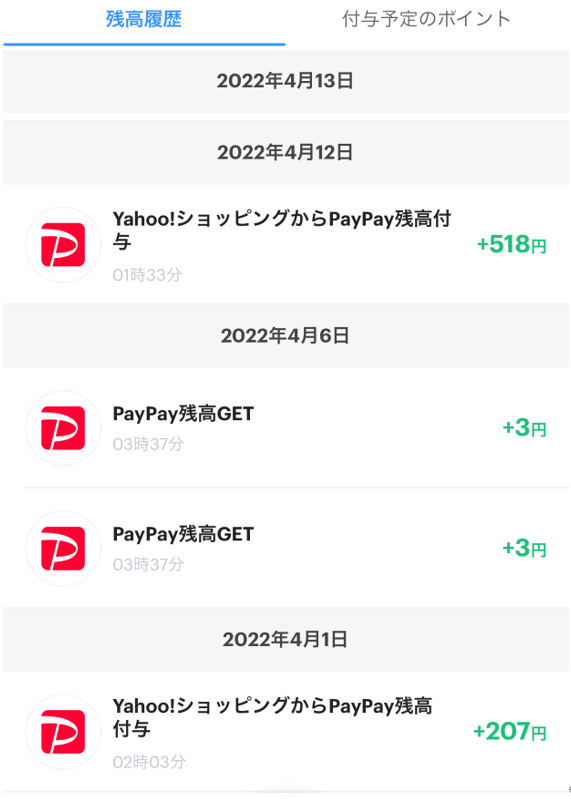

PayPayあと払いのメリット③:ポイントが付く

3つ目のPayPayあと払いを利用するメリットは、ポイントが付く点です。

クレジットカードでも、ポイントが付くからいつも同じカードを使っている方は多いでしょう。

PayPayあと払いでも、クレジットカードと同様のサービスがあります。

ただ、PayPayあと払いはポイントの付与ではなく、PayPay残高としてキャッシュバックされるのです。

*著者のスマホのキャプチャー画像

画像の「PayPay残高GET」と書かれているのが、PayPayあと払いによるキャッシュバックです。

現金(電子マネー)が付与されるので、クレジットカードのポイントよりお得感がある人もいるでしょう。

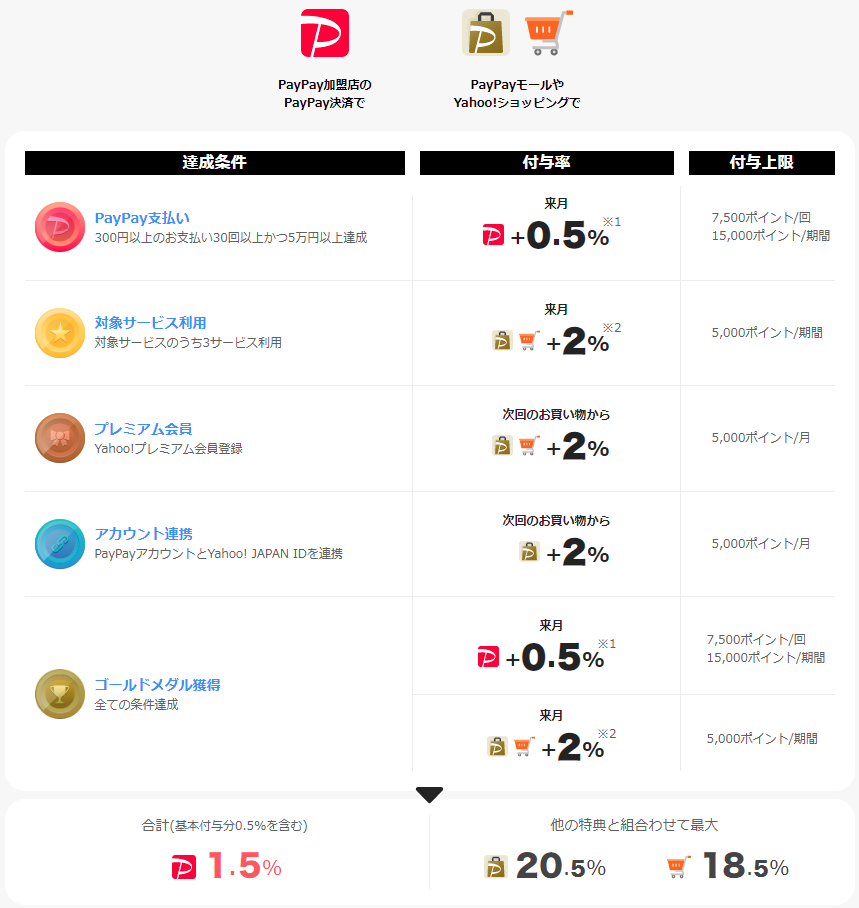

PayPayあと払いのメリット④:ポイントアッププログラム「PayPayステップ」の対象

4つ目のPayPayあと払いを利用するメリットは、ポイントアッププログラム「PayPayステップ」の対象という点です。

PayPayステップとは、前月のPayPayの利用状況に応じて0.5〜1.5%のポイントが付与されるサービスになります。

達成条件や付与率は、次の通りです。

上手く使いこなせばポイント還元率が20%を超えるので、使えば使うほどお得になるサービスです。

PayPayあと払いのメリット⑤:一部ECサイトでバーチャルカードによるオンライン決済ができる

5つ目のPayPayあと払いを利用するメリットは、一部ECサイトでバーチャルカードによるオンライン決済ができる点です。

PayPayあと払いの登録手続きが完了すると、「バーチャルカード」も同時に利用できるようになります。

画像:PayPayカード「PayPayあと払い/PayPayカードとは」

そして、このバーチャルカードは一部のECサイトでオンライン決済ができます。

クレジットカードと同じ要領で使用できるので、非常に使いやすく決済も簡単です。

PayPayあと払いのメリット⑥:プラスチックカードの発行もできる

6つ目はPayPayあと払いを利用するメリットは、プラスチックカードの発行もできる点です。

PayPayあと払いに登録すると、バーチャルカードに加えてプラスチック製のカードも発行してもらえます。

このプラスチック製のカードは普通のクレジットカードなので、他のカードと同様の使い方ができます。

画像:PayPayカード「PayPayあと払い/PayPayカードとは」

PayPayカードの基本スペックは、次の通りです。

| 年会費(税込) | 永年無料 |

| 家族カード:無料 | |

| ETCカード:1枚当たり550円 | |

| ポイント還元率 | 1%(PayPayあと払いの利用で最大2.5%) |

| ポイント使い道 | PayPay加盟店で1ポイント=1円相当として利用可 |

| 国際ブランド | VISA・Mastercard・JCB |

カード番号や名義は裏側に記載されており、セキュリティ対策も万全です。

ちなみに、PayPayあと払いとバーチャルカード・プラスチック製カードは基本情報が異なるので、気になる方は以下の表を参考にしてみてください。

| PayPayあと払い | バーチャル | プラスチック | ||

| 利用可能場所 | PayPay加盟店 | クレジット加盟店(オンライン決済) | クレジット加盟店(実店舗) | |

| 利用可能タイミング | ・入会後即時 ・審査完了後にPayPayの支払い方法に自動登録 |

・入会後即時 ・PayPayアプリ上でカード番号表示 |

・郵送にて入会から約1週間でお届け | |

| 利用特典 | 定常特典

PayPaySTEP |

前月の利用状況に応じて、0.5%〜1.5%のPayPayポイント付与 | 対象外 | |

| PayPayカード特典 | 対象外 | ご利用金額の1%のPayPayポイント付与(基本特典0.5%+利用特典0.5%) | ||

「PayPayあと払い」とは?

画像:PayPay公式HPより

PayPayあと払いとは、アプリ「PayPay」上に2022年2月から登場したサービスです。

このPayPayあと払いを利用すると、PayPayで当月に利用した金額を翌月にまとめて後払いができます。

PayPayを使う場合は、事前にチャージした残高で支払うため、残高が足りなければ支払いができません。

PayPayあと払いなら、クレジットカードのような使い方ができるので、チャージ残高や現金が足りなくてもショッピングが可能です。

ちなみに、PayPayあと払いで支払った代金は、翌月に指定口座から引き落としされます。

ただし利用には申し込みが必要なので、あらかじめ申し込みを済ませておきましょう。

PayPayあと払いの利用方法

ここでは、PayPayあと払いの利用方法を紹介します。

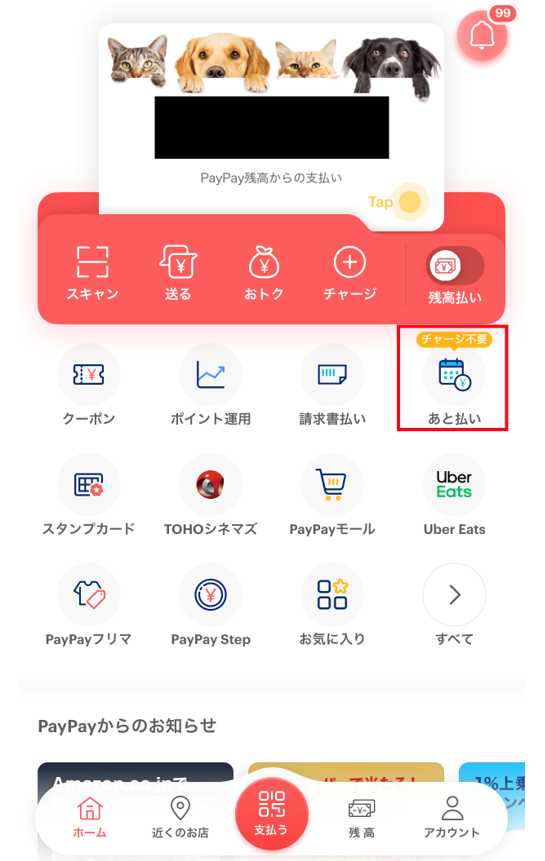

まずPayPayアプリを起動してホーム画面を開くと、画面右上に「あと払い」と書かれたボタンがあります。

*著者のスマホのキャプチャー画像

この「あと払い」をタップすると、利用申し込みの画面に進みます。

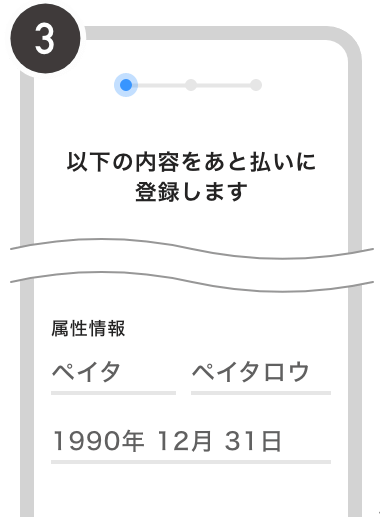

流れに沿って進めると、必要事項の入力画面に進みます。

最後に、PayPayあと払いの利用金額を引き落とす銀行口座を登録すれば、申し込み完了です。

また、ヤフーカードやPayPayカードを持っている方も、PayPayあと払いへの申し込みが可能です。

Yahoo! JAPAN IDの登録も必要になるので、あらかじめYahoo!への会員登録も済ませておきましょう。

PayPayアプリに「あと払い」が表示されない理由

PayPayアプリをダウンロートしているのに、「あと払い」のボタンが表示されないケースがあります。

その場合は、以下のどちらかに該当している可能性があります。

- ログインしていない

- 利用金額を超えている

PayPayあと払いの利用には会員登録が必要なため、ログインしていないと表示されません。

また、利用金額には上限があり、その金額を超えていると表示されないケースがあります。

上限を超えている場合は翌月1日にならないとリセットされないため、来月になるまで待つしかありません。

PayPayあと払いと普通のPayPayの違いは?

PayPayあと払いとPayPayアプリに残高チャージして使う場合には、次のような違いがあります。

| 残高チャージ | PayPayあと払い | |

| チャージの有無 | チャージが必要 | チャージが不要 |

| 支払い方法 | 都度払い | 翌月に一括払い |

残高チャージは、SuicaやPASMOといったICカードに近い存在です。

それに対してあと払いは、クレジットカードに近い存在と言えるでしょう。

どちらが一方が優れているのではなく、それぞれ異なる使い方ができるので、シーンに合わせて使い分けるイメージが近いかもしれません。

まとめ

今回は、PayPayあと払いについて解説しました。

PayPayあと払いは、アプリへのチャージが要らない便利なサービスです。

年会費や1回払いの手数料は無料なので、年会費無料のクレジットカードを使っているのと同じ感覚で利用できるでしょう。

ポイント付与率も条件クリアによって上がるので、興味がある方はPayPayあと払いを上手に使ってポイントをたくさん貯めてください。

一方で、PayPayカードの発行などが必要になり、自由に使いづらい側面もあります。

もっと手軽にお金を使いたい人や、現金しか使えないときもスマートに対応したい人は、モビットの利用がおすすめです。

SMBCモビット

SMBCモビットのWeb完結申込を選べば、会社への電話連絡・郵送物を確実に避けられます。

また、アプリを使ってカードレスでの利用に対応しているので、家族や同僚にバレずカードローンを利用しやすい点が魅力です。

誰にも内緒でカードローンを使いたい人や、カードレスのローンを探している人は、SMBCモビットがオススメです。

| 実質年率 | 借入限度額 | 口座開設 | 来店 |

|---|---|---|---|

| 年3.0%~18.0% | 1万~800万円 | 不要 | 不要 |

| 審査時間 | 融資時間 | 無利息期間 | 申込年齢 |

| 最短即日 | 最短即日 | - | 満20歳~74歳 |

※申し込みの曜日、時間帯によっては翌日以降の取り扱いになる場合があります

※収入が年金のみの方はお申込みできません