エステローンって何?

エステの体験に行ったとき、通える金額なら続けようかなと思うかもしれません。

ただ、エステは1回1~3万円のところが多く、10回のコースなら10~30万円という大金になります。

そこで、各エステにはローンが用意されており、体験の後はローンを勧められることが多いのです。

しかし、ローンは借金であり、利息を支払わなければいけません。

まずはローンの返済ができるかどうか、本当にそのコースを受けたいか、よく考えてみましょう。

エステローンの金利ってどのくらい?

魅力的なコースがあればローンを契約しても良いけれど、他でお金を借りる場合と比べて金利が高いのかどうか、気になるところです。

しかし、エステによって提携している信販会社は異なるため、一概に高いとも低いともいえません。

エステに直接問い合わせると、実際に来店することを勧められることが多いため、その場に行ってみるまでわからないということがほとんどです。

しかし、法律によってお金を貸し出す際には上限の金利が決定されているため、それを上回ることはありません。

消費者金融系のカードローンでは、上限に近い金利が設定されていることも多いため、消費者金融と同程度の金利だと考えておくといいでしょう。

クレジットカードの分割手数料を利用した場合と、エステローンと同程度と考えられる消費者金融系のカードローンの金利はどれぐらいか、確認しておきましょう。

クレジットカードの分割手数料相場

普段使用しているクレジットカードの利用金額に余裕があるのであれば、クレジットカードの分割払いでコースに申し込むことができます。

| クレジットカード | 金利 | 100円当たりの分割払いの手数料の金額 | 30万円コースの支払い総額 |

| 三井住友カード | 12回払い:14.50% | 8.04円 | 324,120円 |

| 24回払い:14.75% | 16.08円 | 348,240円 | |

| 楽天カード | 12回払い:14.75% | 16.08円 | 324,480円 |

| 24回払い:15.00% | 16.32円 | 348,960円 | |

| Paypayカード | 12回払い:14.73% | 8.16円 | 324,480円 |

| 24回払い:14.95% | 16.32円 | 348,960円 |

クレジットカードの分割払いで支払った場合、12回払いでは約2万5,000円、24回払いでは約4万9,000円の手数料がかかることになります。

消費者金融系カードローンの金利相場

エステで利用できる信販会社と金利は、実際にエステに足を運んでみないとわからないことが多いですが、消費者金融系のカードローンの金利は概ね17~18%の金利で設定されていることが多いです。

エステローンの審査に通るのは難しい?

エステローンは信販会社と契約することになるため、銀行系カードローンなどと比べると、審査はそう厳しくありません。

安定した収入があり、他社からの借り入れがない方であれば、審査に通る可能性は高いでしょう。

しかし、クレジットカードなどの支払いに延滞や滞納などがあったり、金融事故の記録が残っていたりすると、審査の通過は難しくなるでしょう。

エステローンを組む際の注意点

エステローンを検討する際は、契約を結ぶ前にもう一度冷静になって考えてみましょう。

ローンの契約をしてから重要なのは、滞納や支払の督促を無視しないことです。

滞納や延滞が発生すると遅延損害金が発生し、利息が増えていき、ますます返済が難しくなってしまうでしょう。

さらに、延滞や滞納を行ってしまうと、信用情報に傷をつけることになります。

信用情報にマイナスな情報が載ってしまうと、クレジットカードの審査に通らなくなってしまったり、新たなローンを組んだりすることができなくなります。

また、携帯電話の分割購入ができなくなることもあるため、日常生活にも大きな影響を及ぼすことになります。

信用情報の回復には、平均して3~5年、長くて10年かかるといわれており、信用情報に傷がつくと約5年は新たなクレジットカードやローンへの申し込みはできないでしょう。

ローンを毎月無理なく返済していくことができるか、自分の収入や現在の支出に照らし合わせて、シミュレーションをしてみることが重要です。

やっぱり払えない!途中で解約したいと思ったら

返済のシミュレーションを行ったとしても、実際に契約を結んでから支払うことができなくなるケースも考えられます。

支払いができなくなったり、解約をしたくなったときには、どのような方法があるのか確認しておきましょう。

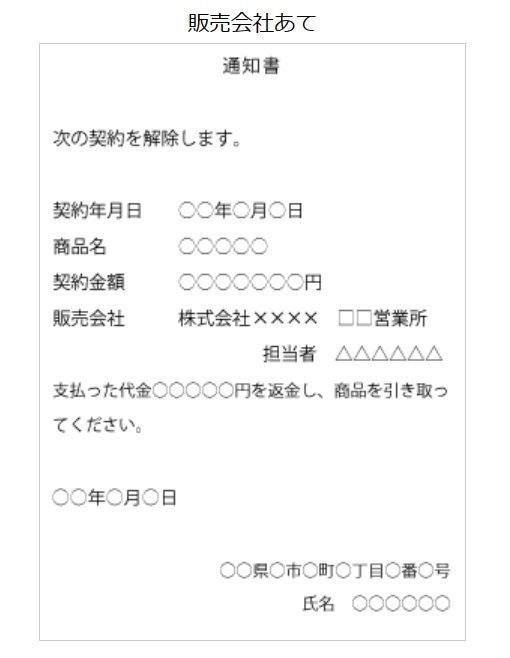

クーリング・オフ

解約の方法として一番負担がないのは、全額解約となるクーリングオフです。

エステに関しては、契約期間が 1 か月以上かつ金額が 5 万円を超えていて、契約後8日以内であれば、クーリングオフを使って契約を全てキャンセルすることができます。

ただし、対象期間が過ぎてしまうと、クーリングオフは利用できない点には注意が必要です。

また、エステの契約に合わせて何か商品を購入した場合、開封してしまうとクーリングオフの対象から外れてしまうため、契約に迷いがある場合には開封しないようにしましょう。

2022年5月からハガキのほかにも、電子メールなどの電磁的記録でもクーリングオフの通知を行うことが可能になりました。

期間内に通知を送り、通知をしたことがわかる記録を残しておくことが重要です。

ハガキの場合は、特定記録郵便や簡易書留など、発信の記録が残る方法で送り、コピーと送付の記録を一緒に保管しましょう。

電磁的記録の場合は、送信したメールやウェブサイトのクーリングオフ専用のフォームなど、通知したことのわかる画面を、スクリーンショットで保存しておきましょう。

通知には、事業者が対象となる契約を特定するために必要な情報を記載します。

- 契約年月日

- 契約者名

- 購入商品名

- 契約金額

- クーリングオフの通知日

クーリングオフの通知の方法がわからない場合や対象かどうかを知りたい場合には、近くの消費生活センターに相談しましょう。

中途解約

5万円を超える利用期間1か月以上のエステの契約は「特定継続的役務提供」として、契約期間内であれば理由を問わず、所定の費用を支払うことで中途解約ができます。

所定の費用は、サービス開始前なら2万円、サービスを受けていれば2万円または未使用サービス料金の1割に相当する額のいずれか低い方+既に受けたサービスの料金です。

また、すでに支払っている金額が所定の費用を上回っている場合は、返金してもらうことができ、不足金があれば支払うことで中途解約を行うことができます。

エステ以外にも、「サービスを受けるために必要なもの」「購入しないとサービスを受けることができない」と言われて購入した商品は、サービスの代金と合わせて清算できる場合があります。

債務整理

債務整理とは、ローンやクレジットカードによる借金を減らしたり、支払いに猶予を持たせる手続きのことです。

債務整理には、主に「任意整理」「民事再生」「自己破産」の3つがあります。

債務整理によって借金の悩みを解決することはできますが、生活にさまざまな影響をもたらすことになるため、安易に選ぶことは危険です。

というのも、債務整理後は5~10年ほどクレジットカードの新規作成やローンの契約ができなくなります。

また任意整理や自己破産の場合、不動産や資産を処分することになるため、所有していた家や車、ブランド品などを手放すことになる可能性もあります。

債務整理を家族や会社に知られることはありませんが、債務整理の書類や新しいクレジットカードの作成ができない様子などでバレないか、心理的な負担も考えられるでしょう。

無理にローンを組まされそうになったら

エステの契約に躊躇を覚えたり金額に不安を感じたりしたときは、その場で契約を決めずに一度冷静に考える時間をもつようにしましょう。

一方で、エステ店ではエステへの興味が高いうちに契約を交わしてほしいため、「いま入会すれば特典が付く」など強引な契約を迫る店員もいます。

なかなか帰してもらえそうにない時には、「家族に確認します」「いったん帰って考えます」と、その場では即決できない断固とした意志を見せることが必要です。

仕方なく契約してしまった場合は、商品には手を付けず、すぐにエステの問い合わせ窓口へ連絡をするか、クーリングオフを行うようにしましょう。

エステローンは不安のない返済額で

エステローンは、実際に店舗へ足を運んでみるまで金利や手数料がわからないことが多く、その場ですぐに契約を結ぶことを迫られると不安を覚えるはずです。

勧誘が不安でエステに対して尻込みしている方は、事前に店に電話をして、コースの金額やローンの条件など、確認したいことを聞いてみましょう。

ローンの条件を確認できたら、いくらぐらいの返済額になるのかシミュレーションを行うことで、返済可能かどうかがわかります。

エステ店で雰囲気に呑まれて高額なローンを組むのは非常にリスクの高い行為であるため、エステローンを組む際には、無理なく返済できるコースを選びましょう。