住信SBIネット銀行カードローンは、限度額が高く低金利で利用できるカードローンです。

このページでは、住信SBIネット銀行カードローンの特徴やメリット・デメリットについて詳しく解説していくので、ぜひチェックしてみてください。

住信SBIネット銀行カードローンの特徴

住信SBIネット銀行のカードローンは、借入限度額700万円のスタンダードコースと1,200万円プレミアムコースの2種類コースがあります。

ただ、スタンダードコースとプレミアムコースの違いは、借入限度額のみで、その他の違いは特にありません。

また、住信SBIネット銀行カードローンには、住宅ローンや証券口座を利用したり、クレジットカードの引き落とし口座に設定したりすることで金利優遇を受けられるという特徴もあります。

普段から住信SBIネット銀行を利用している方であれば、金利優遇を受けることができ、お得に利用することができるでしょう。

| 実質年率 | 1.59%~14.79% |

| 限度額 | 10万円~700万円、または1,200万円 |

| 審査時間 | 1週間 |

| 保証人・担保 | なし |

| 返済方法 |

|

| 返済日 | 毎月5日 |

| 口座開設 | 必要 |

| 職場連絡 | あり |

| 来店 | 不要 |

- 申込時年齢が満20 歳以上満65 歳以下であること

- 安定継続した収入のあること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 当社の普通預金口座を保有していること(同時申込可)

住信SBIネット銀行カードローンのメリット

住信SBIネット銀行カードローンのメリットについて、申し込み前に確認していきましょう。

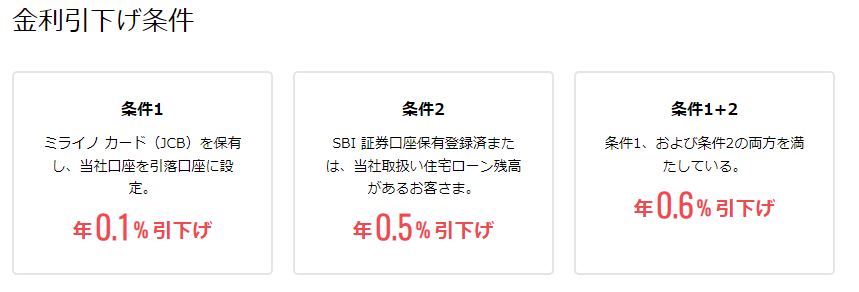

金利優遇がある

下記のような条件を満たしている人は、金利の優遇を受けることができます。

画像引用:住信SBIネット銀行 金利とコース

ミライノ カード(JCB)を持っていて、住信SBIネット銀行からの引き落としに設定しているだけでも金利の年0.1%が引き下げとなります。

また、住宅ローンを利用している人やSBI証券口座を持っている方は、金利を年0.5%引き下げることができます。

金利適用条件を両方満たしている場合は、年0.6%金利の優遇を受けることができるので、カードローンをお得に利用できるでしょう。

返済額が最低2,000円から

借入額の残高が10万円以下の場合は、毎月の最低返済額が2,000円と低めの設定されています。

返済額が低いと毎月の負担を軽減できるため、少しずつ長期的に返していきたいという人におすすめです。

| 残高 | 返済額 |

| 2,000円以上10万円以下 | 2,000円 |

| 10万円以上20万円以下 | 4,000円 |

| 20万円以上40万円以下 | 6,000円 |

| 40万円以上60万円以下 | 8,000円 |

| 60万円以上80万円以下 | 11,000円 |

| 80万円以上100万円以下 | 15,000円 |

| 100万円以上150万円以下 | 20,000円 |

| 150万円以上300万円以下 | 25,000円 |

| 300万円以上400万円以下 | 30,000円 |

| 400万円以上500万円以下 | 40,000円 |

| 500万円以上600万円以下 | 50,000円 |

| 600万円以上700万円以下 | 60,000円 |

| 700万円以上800万円以下 | 70,000円 |

| 800万円以上900万円以下 | 75,000円 |

| 900万円以上 | 80,000円 |

借入・返済時の手数料が無料

住信SBIネット銀行カードローンは、スマホアプリやATMから借入・返済をすることができ、いずれの方法も手数料が無料です。

利用可能なATMは、次の4つです。

コンビニATMを無料で利用できるので、利便性は高いでしょう。

画像:住信SBIネット銀行 ATMからのお借入れ

明細書やローンカードの郵送がない

住信SBIネット銀行のキャッシュカードにカードローン機能が付帯するため、ローンカードが発行されません。

また、明細書の郵送もないため、周りの人にバレることなく、カードローンの利用が可能です。

申し込み後に状況を確認できる

カードローンの申し込み後、ログイン後のホームに「お申し込みステータス」が表示され、申し込みの状況を確認できます。

審査がどこまで進んでいるのか気になる方にとって、状況を確認できることは大きなメリットとなるでしょう。

画像引用:カードローンお申込みステータスとは?

申込みから融資までの流れ

[ptimeline color=”green”][ti label=”STEP1″ title=”申込”][/ti] [ti label=”STEP2″ title=”仮審査”][/ti] [ti label=”STEP3″ title=”必要書類の提出”][/ti] [ti label=”STEP4″ title=”本審査”][/ti] [ti label=”STEP5″ title=”手続き完了”][/ti] [/ptimeline]

申し込みから仮審査通過まで数日間、さらにそこから本審査が完了するまで数日間かかります。

申し込みから融資実行まで、1週間ほどかかると考えておくと安心です。

- 運転免許証

- 各種健康保険証

- マイナンバーカード

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

希望融資額が50万円を超える場合は、収入証明書の提出も必要です。

■給与所得者

- 源泉徴収票

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

- 給与明細直近1か月分(勤続年数が1年未満で上記3つが取得できないとき)

■個人事業主・法人代表者の場合

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書(付表付)

住信SBIネット銀行カードローンのデメリット

続いて、住信SBIネット銀行カードローンのデメリットを確認していきましょう。

住信SBIネット銀行の口座が必要

住信SBIネット銀行のカードローンを利用するためには、住信SBIネット銀行の普通預金口座が必要です。

持っていない場合は事前に開設するか、同時申込をすることになるので、手間がかかってしまいます。

新たに銀行口座を開設したくないという方は、口座不要で申し込みができる三菱UFJ銀行のバンクイックを検討してみても良いでしょう。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/bk/”]

即日融資ではない

住信SBIネットバンクは、即日融資には対応しておらず、申込から融資実行まで1週間ほどかかってしまいます。

今すぐにお金が必要な方は、アコムやプロミスなど消費者金融を利用することで、スムーズにお金を借りられるでしょう。

ただ、消費者金融は銀行カードローンより金利が高めに設定されているので注意が必要です。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/sokujitsu_okane/”]

最大金利が高め

住信SBIネット銀行のカードローンは、最大金利が年14.79%となっています。

年14.79%の金利は、他の銀行カードローンと比べると最大金利は若干高めの設定です。

少しでも低い金利で少額を借り入れたいという方は、みずほ銀行のように最大金利が低めに設定されているカードローンをチェックしてみてください。

- 他銀行カードローンの最大金利

| カードローン名 | 金利 |

| 三菱UFJ銀行バンクイック | 年1.8%~14.6% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

住信SBIネット銀行カードローンがおすすめの人

住信SBIネット銀行カードローンは、次のような人におすすめです。

- 住信SBIネット銀行の口座を持っている人

- SBI証券口座・住宅ローン・ミライノ カードを利用中の人

- 安定収入があり、大きな限度額を希望する人

- ATMを利用したい人

SBI証券口座・住宅ローン・ミライノ カードを利用中の人は、金利優遇を受けることができるため、おすすめです。

最大年0.6%金利を引き下げられるのは、利用者にとってメリットとなるでしょう。

住信SBIネット銀行カードローンが向いていない人におすすめのカードローン

住信SBIネット銀行の口座を持っていない方や即日融資を望む方は、他のカードローンも検討してみましょう。

三菱UFJ銀行のバンクイックや楽天銀行スーパーローンは、口座を開設しなくてもカードローンの利用ができるのでおすすめです。

住信SBIネット銀行カードローンは銀行口座のある人におすすめ!

住信SBIネット銀行カードローンは、住信SBIネット銀行口座があり、金利優遇の適用が認められる方にとっては利用しやすいでしょう。

融資実行まで時間がかかりますが、利用日まで日にちの余裕があるときや、金利を抑えて使いたい方にはピッタリの金融商品です。