家を建てたい、マンションを購入したいと考えても、「自分は個人事業主だから審査に落ちるかも…」と心配していませんか?

確かに個人事業主は、会社員よりも住宅ローンが通りにくいと言われています。

それはどうしてでしょうか。

一見簡単そうなこの疑問をイチから理解すると、個人事業主の人が備えるべき審査のポイントや銀行の選び方が見えてきます。

ここでは住宅ローンを組みたい個人事業主の方が、審査の心配がなくなるとっておきの情報をまとめてみました。

会社員はOKで個人事業主はNG!? その理由とは?

住宅ローンは数千万円にもなる大きなローンであり、利子で利益を得る銀行としてはぜひとも貸したいところでしょう。

ただ、近年は店舗を持たないネット銀行の参入やマイナス金利などの影響もあり、低金利合戦が行われています。

借りる側としては低金利は嬉しいところですが、貸す側の銀行としては低金利な分、リスクを背負わない申込者を見極めているとも言えるのです。

そのため、どうしても収入に波のある個人事業主よりも、安定かつ継続した収入が見込める会社員の方が有利になってしまいます。

ただ、そうはいっても個人事業主が住宅ローンを利用できないことはありません。

審査に備えて銀行をしっかり選べば、利用できる可能性を高めることだってできます。

審査に落ちやすい人の傾向

個人事業主の中でも、審査に落ちる可能性が高い人物像を確認してみましょう。

- 個人事業を始めたばかり

- 年収は500万円あるが月収で見ると大きくバラつきがある

- 債務整理をしてから年数が経っていない

- カードローンの借入やローンの支払いがある

- 業種にマイナス印象が残る

安定した収入が求められるため、事業を始めたばかりの方や月によって収入の上下が大きい方は審査に落ちる可能性があります。

また、債務整理をした方は完済から何年経っているか確認することに加えて、債務整理をした金融機関へ申込をしていないかを見る必要があります。

債務整理をした情報は消えていても、金融事故を起こされた金融機関では情報を社内に残していることがあるからです。

また、住宅ローンでお金を貸したとしても、返済できないリスクが高いため、現在ローンの借入が多い方も審査に落ちやすくなります。

そのほかにも、反社会的勢力の関わりが推測される業種だと審査に落ちやすいです。

個人事業主が住宅ローン申込時に求められる4つの大きな証明書類

住宅ローンではおおまかに4つの書類を提出して、契約者がどういった状況にあるのかを証明しなければいけません。

では、どんな書類が必要になるのかを確認しましょう。

1)本人確認のために必要な書類

- 運転免許証

- 健康保険証(必須)

- パスポート

- マイナンバーカード

- 住民票の写し

- 公共料金の領収書

健康保険証は必須で、その他にプラス1点や2点求められることが多いようです。

健康保険証が必須な理由は、取得日の確認や社会保険・国民健康保険どちらなのかチェックするためと言われています。

国民健康保険への加入は国民の義務でもあるので、支払っていない、持っていないということがないようにしましょう。

2)収入を証明するのに必要な書類

- 確定申告書(直近2年分など)※税務署の受付印があるもの(e-Taxは申告したデータ、受理が分かる証明書を提出)

- 所得税の納税証明書(直近2年分など)

収入は安定しているか、継続が見込めるかを確認されます。

3)返済がある場合の提出書類

- 返済予定表

- 他社に借入がある場合:借入償還表または残高証明書

- 借り換えの場合:借入中の償還の予定表、借入中の返済口座通帳

- 返済口座の通帳

ショッピングクレジットや車のローン、カードローンの利用がある場合に必要となります。

4)物件の審査に必要な書類

- 売買契約書

- 重要事項説明書

- パンフレット及びチラシ

- 工事請負契約書など

万が一住宅ローンが返済できなくなった場合に備えて、物件の価値も審査されます。

参考:新生銀行

住宅ローンを個人事業主が組むときに知っておくべき審査ポイント7つ

ここからは個人事業主の人が住宅ローンに申込んだときに行なわれる、審査の重要なポイントについてみていきましょう。

1)所得が2期連続黒字など安定的な所得か

住宅ローンは大きな借り入れなので、貸し倒れのリスクがないように継続的に安定した所得があるかどうかが重要です。

2期連続の黒字であることを重視している銀行もあれば、3期の所得から平均を出して見る銀行もあります。

求められるラインは銀行により異なりるので、気になるときは申し込み前に確認しておきましょう。

赤字が1期でもあると審査が下りない可能性が高くなるので、住宅ローンを利用するときは、2期以上の経営と黒字を最低目標とするのがオススメです。

2)収入から見た借入額

数千万円を借りる住宅ローンは、毎月の返済額も大きくなります。

収入に対する返済額が多くなると滞納も考えられるため、銀行側では『返済負担率を35%』以内に決めていることがほとんどです。

年間の返済額の中には、車のローンなど現在返済しているものと住宅ローンの返済額の両方を含めましょう。

3)信用情報は良好か

クレジットカード、スマホの本体分割払いなどの申込と支払いの履歴が残されているのが、信用情報です。

支払いの遅れや滞納がないか、過去にトラブルはないかを確認し、貸しても問題ないか判断しています。

滞納や異動、債務整理の情報が記載されているときは審査に通るのは厳しいと思っておいていいでしょう。

4)購入予定物件の状態

住宅ローンの返済ができない場合、物件を差し押さえられることになります。

そのため、担保となる住宅の価値を調べられます。

中古物件で築年数が古いときは、住宅ローンを組めないケースもあるので注意しましょう。

5)健康状態に問題はないか

住宅ローンでは、ほとんどの金融機関で『団体信用生命保険(略称:団信)』への加入が必須です。

団信へ加入すると、住宅ローンの契約者が返済途中で亡くなったり、高度の障害状態になったりした場合に、保険から支払いがカバーされます。

そのため、加入時には健康告知が必要となり、健康上の理由で加入できない場合は住宅ローンの利用が厳しくなります。

6)ローン開始と完済時の年齢

住宅ローン申し込みの際には、完済時の年齢がいくつになるのかというのも、非常に重要です。

ひとつ前にも書いた通り、住宅ローンを組むときは団体信用生命保険への加入がほぼ必須となっています。

ある程度年齢が高いと健康へのリスクがあるため団信への加入ができず、住宅ローンも組めなくなってしまうのです。

持病がある方は、持病があっても加入できる『加入条件緩和割増保険料適用特約付き団体信用生命保険』(略称:ワイド団信)を検討しましょう。

また、例えば35歳で住宅ローンを35年で組みたいとき、完済時の年齢は70歳で、年金暮らしになることが予想されます。

収入が年金だけの状態で住宅ローンの返済を続けるのは難しいため、この場合は頭金を多く入れる、子どもに引き継ぐなどの対策をするのがオススメです。

7)税金と健康保険料に滞納はないか

税金や健康保険料を支払っていないと、『支払うべきものを支払わない性質がある』と見られて審査にかなり影響します。

住宅ローン申込時には納税証明書の提出があるため、隠して審査に通ることはできないでしょう。

滞納があるときは担当者から指摘され、アドバイスをもらえることもありますが、日ごろから滞納がないようにしておくのがベストです。

個人事業主でも家をローンで買いたい! 銀行の選び方

金利が低いため、ネット銀行の住宅ローンを利用したいと考えている人もいるでしょう。

ただ、担当者と相談をしながら決めていきた場合は、馴染みのある銀行や対面で通いやすい銀行を選ぶのも方法の1つです。

個人事業主として利用している銀行を使った場合は、経営の状態や財産などの理解も得られながらトータルで見てくれることもあります。

話しやすい・聞きやすい・アドバイスをくれるなどのメリットがあると、どこかで自分の考えていた条件と違ってしまったとき、自身の納得にも繋がるでしょう。

そのほかの銀行の選び方としては、個人事業主でも申し込みしやすいフラット35を選ぶという方法もあります。

個人事業主はフラット35が有力? おすすめされる5つの理由

個人事業主として住宅ローンを探しているときに、フラット35というフレーズを見かけたことはありませんか?

どうして個人事業主にはフラット35がおすすめなのでしょうか。

その理由についてまとめてみました。

理由1 独立行政法人の住宅金融支援機構がサービスを提供

フラット35は、政府全額出資の独立行政法人の住宅支援機構(旧住宅金融公庫)が、全国300以上の金融機関と提携をして取扱っている住宅ローンです。

公的機関が入っていて公正な判断をしてもらえるという安心感があることが一つ目の理由に挙がります。

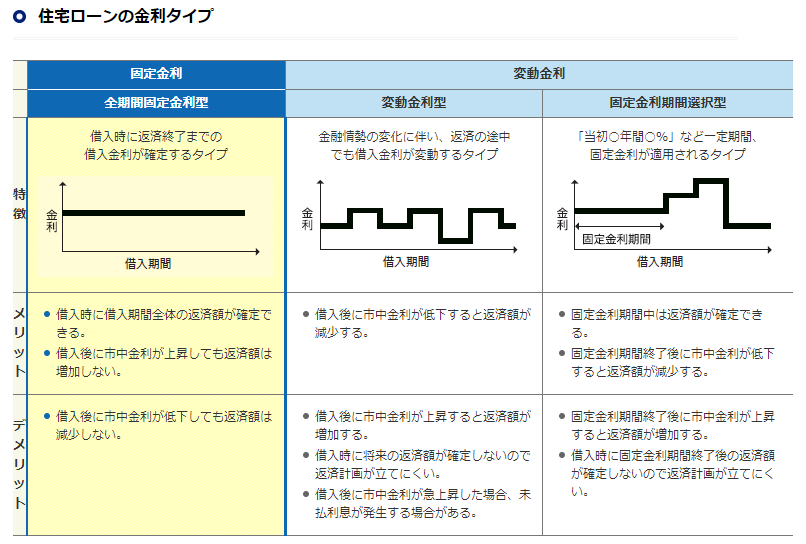

理由2 全期間固定金利型住宅ローンであること

フラット35は、全期間固定金利型の住宅ローンなので、完済まで返済額が変わることはありません。

つまり月収に波がある個人事業主にとって、毎月の支払う金額が決まっていて計画が立てやすくなっています。

変動金利は、将来の金利が上がるのか下がるのか予測できませんが、フラット35であれば計画を立てて返していくことが可能です。

また、繰り上げ返済が手数料無料でできるのも良いところでしょう。

画像引用:フラット35公式HP「住宅ローンの金利タイプ」より

理由3 団体信用生命保険は任意加入となっていること

銀行の住宅ローンで出された団体信用生命保険への加入が難しい方でも、フラット35では任意加入となっています。

ただ保険は万が一に備えておくべきもので、加入を勧めないということではありません。

団信へ入らない場合は、万が一住宅ローンを返済できなくなったときにどうするか、家族ともしっかり話し合って決めておきましょう。

理由4 所得は前年度のみ

銀行の住宅ローンでは、所得は2期から3期を提出することが基本となっています。

フラット35は前年度の所得が必要書類として提出となるので、所得の書類で心配をしていた方には安心でしょう。

理由5 フラット35はプランがいくつもあること

フラット35には、いくつものプランがあります。

- 省エネや耐震性を備えた住宅に利用できる「フラット35S」

- 中古住宅購入とあわせてリフォームを行なうときに利用できる「フラット35リノベ」

- 地方移住者や子育て世帯に助成を行っている地域との連携で利用できる「フラット35地域連携型」 など

今の自分に合ったものを選べるので、使いやすい点も特長です。

フラット35を利用するときに理解すべきところ

フラット35は固定金利なので返済計画が立てやすく、個人事業主に対して公正に審査を行ってくれるメリットが魅力です。

ただ、変動金利の住宅ローンを契約した方よりも将来的に金利が高くなる可能性があり、金利市場が下がっても恩恵が受けられないデメリットもあります。

固定金利の良さや気になる部分を自分の中でしっかりと消化して、理解しておくことが大切です。

それでも個人事業主の方にとって、フラット35は銀行の住宅ローンよりも申し込みやすい傾向があるので、候補の一つとして考えておくのがいいでしょう。