ローンの繰り上げ返済とは、毎月決まっている返済とは別に、一部もしくは全額を返済することです。

カードローンや住宅ローン、クレジットカードなどで使われる言葉です。

このコラムは、カードローンに関する繰り上げ返済の特徴やメリット・デメリットについて紹介しています。

繰り上げ返済とは

カードローンは最短即日に借り入れができ、急にお金が必要な方に適した金融商品です。

ただし借りたあとは、意識して返済計画を立てないと完済まで何年もかかる場合があります。

カードローンには、「約定返済(やくじょうへんさい)」と呼ばれる毎月同じ日に行われる返済があります。

約定返済は指定の金額を毎月払うだけで良いため非常に楽な返済方法ですが、完済までに時間がかかりやすい点がデメリットです。

そこで重要なのが、繰り上げ返済の活用です。

繰り上げ返済は「随時返済」や「任意返済」とも呼ばれ、毎月の返済日とは別に追加で返済することを指します。

繰り上げ返済を利用すれば、借入をした月のうちに完済することもできます。

繰り上げ返済のタイミングはいつがいいの?

繰り上げ返済にベストなタイミングは、借入金額や借りている業者にもよるので一概には言えません。

ただし、自分の中で財布に余裕があるタイミングがあったらチャンスです。

いつまでに完済したい、この月ならまとまったお金が入るなど、返済の目途があらかじめついている人は、繰り上げ返済をするのが良いでしょう。

繰り上げ返済に適したタイミング

- ボーナスが支給された

- 臨時収入が支給された

- あと少しで給与が入るが、財布に余裕がある

- 手数料がかからない時間帯にATMに行ける

少しでも多めに返せる状況があるなら、元金を減らすために繰り上げ返済をしておくと、全体的な返済額を抑えることができます。

繰り上げ返済をすると印象って悪くなる?

繰り上げ返済をすることで、業者側の印象が悪くなるのでは?と心配な人もいるかもしれません。

業者側からすると、繰り上げ返済をする利用者は非常に印象が良くなります。

なぜなら、いつまでも完済できないユーザーより、何度も完済して利用を続けてくれるユーザーの方が圧倒的に信頼できるからです。

繰り上げ返済をして印象が悪くなることは心配せず、可能ならどんどん返済を進めていきましょう。

4種類の「残高スライドリボルビング方式」って?

なぜ元金を減らすと、全体的な返済額を抑えられるのでしょうか。

それには、多くのカードローンが採用している【残高スライドリボルビング方式】のしくみを理解することが必要です。

残高スライドリボルビング方式には、以下の4種類があります。

- 元金定額

- 元利定額

- 元金定率

- 元利定率

名称が似ていてややこしいですが、ひとつずつ解説します。

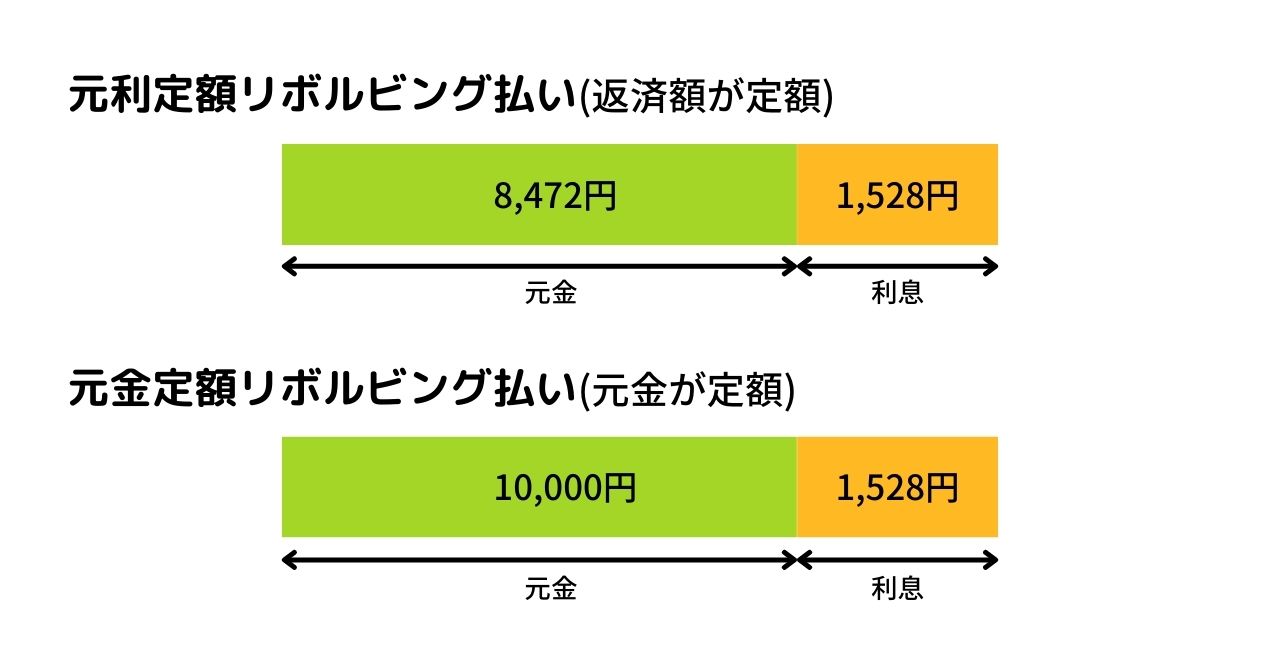

元金定額と元利定額

元利定額リボルビング方式は、元金と利息を足した一定額を返済額として引き落とす仕組みで、毎月返済額が変わりません。

元金と利息を足した金額が定額なので「元利定額」ということです。

この場合は元金と利息を足した返済額が一定になるので、1万円を支払った場合はそこから利息分を引いた金額が借り入れ残高から引かれます。

利息は残額に合わせて変わっていくので【元金定額】の場合は毎月返済額が変動し、【元利定額】の場合は、返済額内の元金の割合が変動するのです。

元金定額リボルビング方式は、一定の元金に利息を足した金額を支払う仕組みで、毎月返済額が変動します。

元金だけが定額なので、「元金定額」ということです。

毎月返済額が変わる理由は、元金が変わらないのに対して、利息は借入残高が減ると変動するためです。

■返済額の一例 (借入金額10万円・金利18.0%の場合)

元金定額リボルビング払いの方が元金の割合が多いので、全体的な返済期間が短くなります。

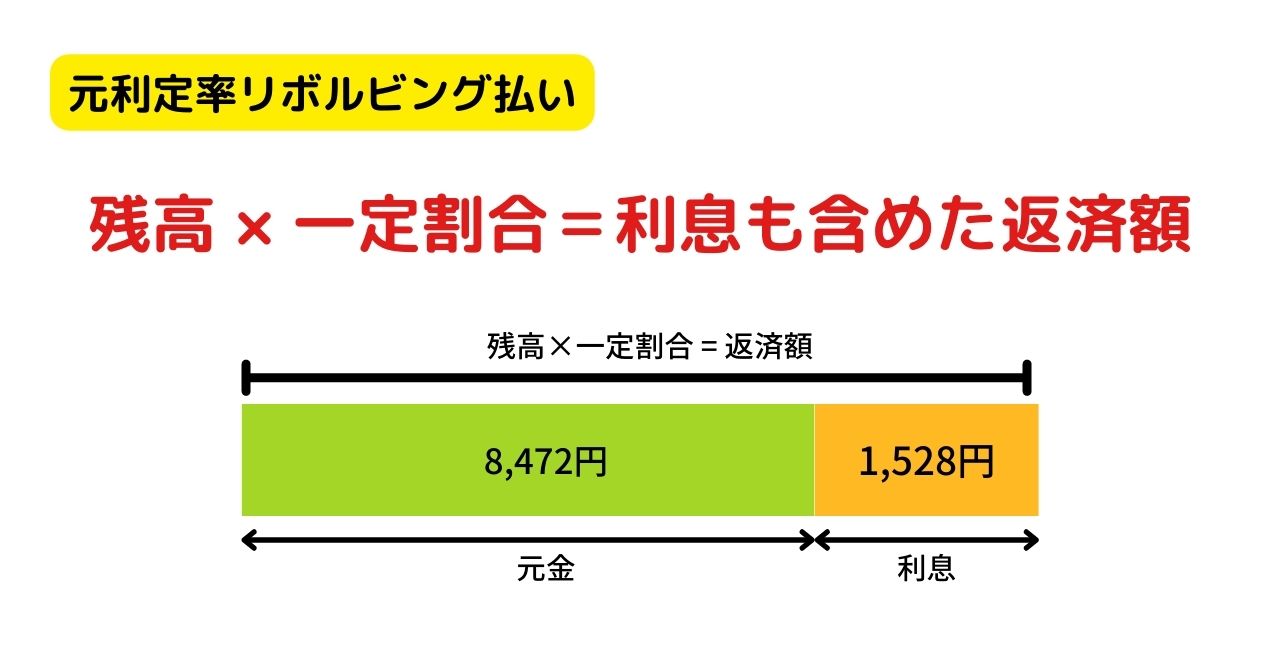

元利定率と元金定率

元利定率は、借入残高に一定割合をかけて返済額が決まります。

返済額のうちに利息も含まれているので、非常に簡単に計算できるのが魅力です。

一方で元金定率は、借入残高に一定割合をかけた金額に、利息を加えて返済する方法です。

2つの返済方法の違いは、利息分を返済額に入れるか入れないかです。

このように、リボルビング方式には4つの種類があります。

ややこしいですが、元金を積極的に減らしていくと、結果的に利息を抑えることにつながります。

元金が減るスピードが早い方法で契約することが、完済への近道になるでしょう。

繰り上げ返済のメリット

繰り上げ返済のメリットはたくさんあります。ひとつずつ見ていきましょう。

1.精神面の負担が軽くなる

カードローンや住宅ローンを利用している状態は、借金をしているということです。

ローンの利用が長期間に渡ると、「まだ返済しなければ」と精神的な負担が大きくなります。

またカードローンの場合、会社の同僚や家族に借り入れを知られないか不安になる人も多いでしょう。

繰り上げ返済をすれば、完済までの期間が短くなるため、精神的な負担を軽減させることができます。

2.返済額そのものが減る

カードローンでお金を借りたら、借入金額に加えて利息も返済しなければなりません。

繰り上げ返済をして借入残高を減らせば利息も少なくなるので、結果的に返済額を抑えることができます。

3.カードローン業者からの評価が上がる

カードローンの審査では、カードローンでお金を借りたことがあるか、遅れずに返済しているかなどの実績を確認します。

実績には「繰り上げ返済をしているか」「完済したかどうか」なども含まれるので、繰り上げ返済をすれば自然と評価は上がるでしょう。

また、「過去に遅れず返済している」事実はローンの審査で良い印象を残せるので、積極的に返済を行うのがオススメです。

繰り上げ返済のデメリット

メリットしかないように見える繰り上げ返済ですが、デメリットも存在します。

デメリットには、どのようなことがあるのでしょうか。

1.返済日にお金が足りなくなる

繰り上げ返済をしても、毎月の約定返済が無くなるわけではありません。

繰り上げ返済をすれば完済には近づきますが、約定返済ができなくなってしまっては元も子もありません。

約定返済日に返済ができないと、遅延損害金が課されてしまいます。

また、返済遅れは信用情報に記録されて、クレジットカードやカードローンの審査が難しくなることもあります。

繰り上げ返済をしたいと思ったら、返済日と返済額の管理もしておくようにしましょう。

2.手間や手数料が必要な場合もある

繰り上げ返済の方法はカードローンによって違いますが、場合によっては電話での手続きや振込手数料が必要なこともあります。

そのため、繰り上げ返済を重ねると手数料がかさみ、気づいたら利息よりも多く支払いが必要になるケースもあるのです。

借入方法も重要ですが、繰り上げ返済をするにはどのような手続きが必要なのか、確認しておくのも重要です。

繰り上げ返済の極み「一括返済」

すぐにでも借り入れ残高を0円にしたい、またはすぐに完済できる方は、一括返済をするのも良いでしょう。

一括返済の方法は、繰り上げ返済と同様に振込か提携ATMの利用が一般的です。

一括返済のメリット

1. 返済総額が低くなる

繰り上げ返済は完済までのショートカットをするための仕組みですが、一括返済は完済するための仕組みです。

借り入れ金額を一括返済してしまえば、返済総額を一番抑えられます。

2. 信用情報にプラスに働く

カードローンの利用状況は、一括返済や繰り上げ返済を含め、信用情報に細かく記録されます。

さらに、カードローン側が求めるのは完済できる可能性の高い利用者です。

このことから、一括返済をしてカードローンの借り入れを完済すれば信用情報にその記載が残り、カードローン側の評価が上がるでしょう。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-nayami/shinnyo_jouhou/”]

一括返済のデメリット

1. 経済的負担が大きい

借入額によっては一括返済の負担が大きくなるので、その後の生活資金も考えておく必要があります。

一括返済で完済をしても、使えるお金が底をつき再度借り入れが必要になってしまっては、元も子もありません。

繰り上げ返済した場合としなかった場合の差

では、繰り上げ返済した場合としなかった場合に、返済期間や利息にどのくらい差が出るのか、簡単にシミュレーションしてみましょう。

借入金額10万円を年18.0%で借りて毎月1万円を返済するばあい ※元利定額リボルビング方式

| 返済月 | 繰り上げ返済をした | 繰り上げ返済をしない | ||

| 返済額 | 返済額内の利息 | 返済額 | 返済額内の利息 | |

| 9月 | 10,000円 | 1,528円 | 10,000円 | 1,528円 |

| 10月 | 10,000円 | 1,354円 | 10,000円 | 1,354円 |

| 11月 | 10,000円 | 1,267円 | 10,000円 | 1,267円 |

| 12月 | 20,000円 | 1,096円 | 10,000円 | 1,096円 |

| 1月 | 20,000円 | 817円 | 10,000円 | 997円 |

| 2月 | 10,000円 | 533円 | 10,000円 | 859円 |

| 3月 | 10,000円 | 393円 | 10,000円 | 650円 |

| 4月 | 10,000円 | 251円 | 10,000円 | 577円 |

| 5月 | 7,346円 | 107円 | 10,000円 | 419円 |

| 6月 | – | – | 10,000円 | 286円 |

| 7月 | – | – | 9,166円 | 133円 |

| 合計 | 107,346円 | 7,346円 | 109,166円 | 9,166円 |

ボーナス後と仮定して、12月と1月に繰り上げ返済をした時のシミュレーションです。

繰り上げ返済しなかった時に比べて2ヶ月早く完済ができ、利息も少なくなるので全体の返済額が減っています。

繰り上げ返済が可能な経済状況であれば、例え少額でも行うことをおすすめします。

上手に繰り上げ返済を活用しよう

カードローンや住宅ローンなど、ローンを利用すると必ず利息が発生します。

利息は、借り入れ期間が長いほど膨らんでいくものです。

そしてカードローンの多くが、借り入れ残高が減ると利息が減り、全体の返済額も減る「残高スライド方式」を採用しています。

完済するためには、元金をどんどん減らしていていくことが大切です。

繰り上げ返済の方法はカードローンによって異なりますが、窓口での返済・ATMへの入金での返済・インターネット経由での振込返済などがあります。

手数料に気を付けて繰り上げ返済をすれば、総返済額を抑えられるので、口座残高に気をつけて計画的に行うと良いでしょう。