残クレは得するのか?損するのか?

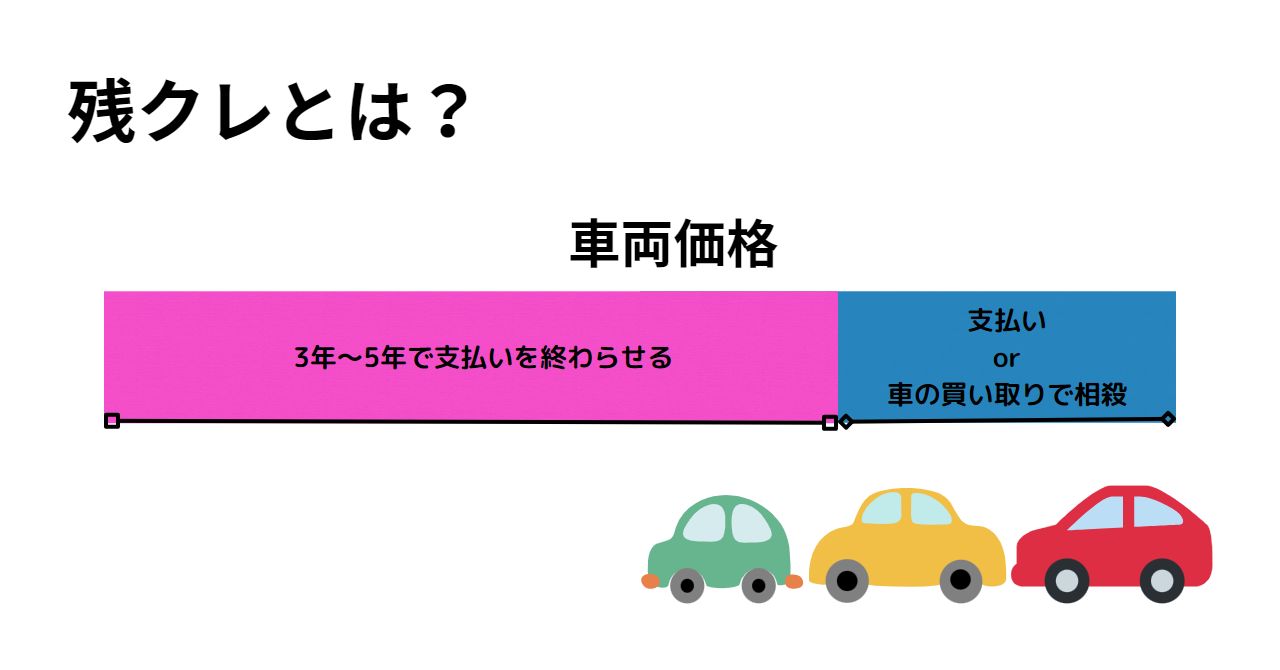

残価設定クレジット、略して「残クレ」とは、車の購入方法の一つです。

車の購入方法は現金やローンがメインで利用されていましたが、最近では残クレで購入する人が増えています。

残クレとは、車両価格の40~60%程度を残価として3~5年で設定し、期間内で支払っていく方法です。

そして、支払いが終わった後は車を返却するか、残価を全額一括返済(ローンを組むことも可能)するか選択します。

車を返却する場合、残価の支払いをする必要がありません。

なお、返却するときに事故を起こした等で車の価値が下がっているときは、残価との差額を支払う必要があります。

別の車に乗り換えたいときは、再度他の新車で残クレを設定することができ、車の価格が上がっていれば残価との差額を頭金にして新車を購入することも可能です。

基本的に事故等がなければ車両価格は保証されているため、新車を安く購入できる可能性があり、常に新車を乗り続けたい方は残クレはお得です。

一方、残クレは、車の購入資金を借りていることになるため、金利負担がかかります。

残クレはディーラーを通して借りることになるため、金利は4%程度と高めになっており、同じ車に乗り続ける方は銀行でカーローンを借りた方が金利負担は少なくて済むでしょう。

残クレの仕組みを詳しく見てみよう

画像引用:HONDA 残価設定型クレジット

車を現金以外で購入する方法には、ローンと残クレがあります。

ローンは、銀行で借りる場合とディーラーで借りる場合が多く、銀行は審査が少し厳しめになりますが、金利は年1~4%と比較的低金利で借りることができます。

一方、ディーラーで借りる場合の金利は年4~8%と高めですが、購入した車を担保とするため審査は通りやすく、手続きも簡単です。

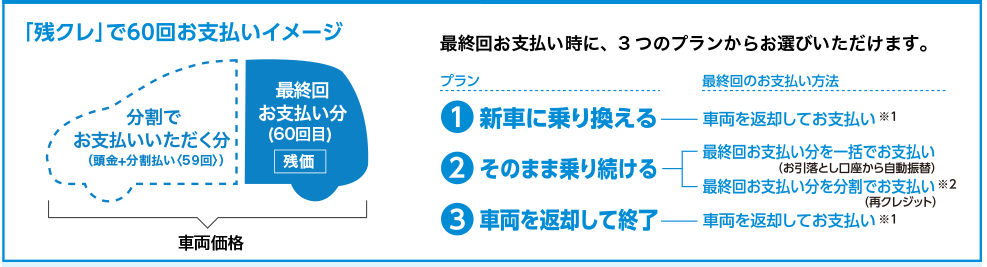

通常ローンは頭金を除く車両価格を3~10年程度の期間で返済していきますが、残価設定は車両価格の40~55%を残価として設定し、残り部分の頭金以外を3~5年の間に返済していきます。

残価設定期間が終了した後、①新車に乗り換える ②一括返済またはローンを組んで車に乗り続ける ③車を返却のどれかを選択します。

- 300万円の車を年4%でローンまたは残価設定で購入したときの返済額

| ローンの種類 | 5年カーローン | 3年残価設定(残価率55%) |

| 毎月の返済額 | 55,249円 | 45,357円 |

| 支払利息 | 314,94円 | 282,866円 |

| 総返済額 | 3,314,941円 | 1,632,866円 |

そもそも残価設定は当初の返済負担を軽減して、車を購入しやすくするために導入されました。

通常のローンで購入するよりも毎月の返済負担が少なく済み、3~5年間代金を支払った後は車を返却すれば残りの残価は支払う必要がなくなります。

車を新車に乗り換える場合も、車をディーラーに売却して、新車に乗り換えることが可能です。

売却する車が残価より価値が高ければ新車価格から値引きしてもらえ、ディーラーを変更する場合には、車を売却して残価を超える部分を振り込んでもらい、新しい車の頭金とすることができます。

- 300万円の車を年4%でローンまたは残価設定で購入したときの返済額

| ローンの種類 | 9年カーローン | 3年残価設定(残価率55%)で3回乗換 |

| 毎月の返済額 | 33,122円 | 45,357円 |

| 支払利息 | 577,226円 | 848,598円 |

| 総返済額 | 3,577,226円 | 4,898,598円 |

ただし、残クレを利用して何度も新車に乗り換えをするより、ひとつの車を長く利用した方が、トータルで見ると費用を抑えることができます。

できるだけ節約したい人には、通常のカーローンを使ってひとつの車を使い続ける方法がオススメです。

残クレのメリット・デメリット

残クレには、以下のようなメリット・デメリットがあります。

メリット

- 初期費用が少なくて済み、毎月の返済負担を軽減できる。

- 新車がお得に乗り続けられる

- 次の車検を回避できる

- 中古車価格が上がっていると、新車を割安に購入できる

- 売却で利益となることもある

そもそも残クレは、車を定期的に乗り換える方に最適な制度です。

家族の状況などで必要な車の種類は変化するので、その度に新車をローンで購入すると毎月の返済が大きく、負担を大きく感じます。

残クレは最初の3~5年支払いをすれば、状況に合わせて買取・買い替え・売却の選択肢が自由に選べるのが魅力です。

また、新車は3年後に車検が必要ですが、その前に乗り換えれば車検費用を節約することができます。

デメリット

- 9~10年と同じ車を長く続ける方にはローンの方が支払利息は少なくて済む。

- 乗換時納車が間に合わないと買取を選択する必要がある。

- 大きな事故などで車の価値を大きく下げてしまうと、返却時に追加での支払いが必要になってしまう。

メリットで述べたように、3年と短期で乗り換えする方にとってはお得です。

一方で、車を長く乗り続ける方にはの場合、残クレは利息が多くなってしまいます。

車に関連する費用をできるだけ節約したい人は、残クレは利用せずカーローンなどを利用してひとつの車に乗り続けるのがオススメです。

さらに、残クレの車を事故などで大きく破損して車の価値を下げた場合、追加費用を出して乗換えまたは返却する必要が出てきます。

残クレは3~5年後の残価を保証して、残りの部分だけを毎月支払う仕組みであるため、残価部分を下回っていればその部分は返済する必要があるのです。

ドア交換、ボンネット修理などで価値が大きく下がる心配はありませんが、事故車と判定されると別途支払いが必要になる可能性が高い点を理解しておきましょう。

事故車とは、骨格(フレーム)部位を交換または修復した車のことを指し、横からぶつかられたなど大きな事故が想定されます。

残クレに向いている・向いていないのはどんな人?

残クレに向いているのは、新しい車に定期的に乗り換えたい方です。

定期的に車を乗り換えたい方は、通常ローンで組むよりもお得に乗り換え可能です。

大きな事故をした場合を除き、同じディーラーでの買い換えなら高く買い取りしてもらえるため、次の車を安く購入することができます。

また、大きな頭金が必要ないため、気軽に常に新しい最新車に乗り換えられる点も魅力です。

最新車に乗り続けることで、安全装置や機能が最新のものを利用でき、安全も保証されるため最新車に乗り続けることはおすすめです。

一方、残クレに向いていない方は節約志向の方です。

残クレで常に乗り換えするよりも、同じ車を長く乗り続ける方が利息を抑えることができます。

今の車は性能が良いため、10年たっても十分乗り続けることができます。

貯蓄を大切にしているなら、残クレは向いていないでしょう。

節約するならマイカーローン

- マイカーローン・ディーラーローン・残クレ徹底比較

| ローンの種類 | マイカーローン(銀行) | ディーラーローン | 残クレ(ディーラー) |

| 金利(年率) | 1~4% | 4~8% | 4~8% |

| 手続 | 自分で銀行を選択して申し込み | ディーラーを通すため簡単 | ディーラーを通すため簡単 |

| 審査 | △厳しい | ◎ | ◎ |

| 新車に定期的に乗り換え | △ | △ | ◎ |

| 同じ車を長く乗りつつづける | ◎ | 〇 | × |

節約を一番に考えて車を長く乗り続けるのであれば、銀行で借りるマイカーローンがおすすめです。

ディーラーとは別に手続きを進める必要がありますが、金利負担を最も軽くすることができるためです。

ディーラーでローンを契約する場合は審査も通りやすく、車の購入手続きと同時に進められますが、金利を比べると3%以上の差があり、長期の利用となれば大きな負担が生まれます。

マイカーローンには審査があるため、インターネットや銀行窓口で審査を申し込んで適用金利をディーラーと比べてみてから車購入の手続きをすすめましょう。

まとめ

残クレが必ずしも損するとは言えません。

家族の状況やライフスタイルに合わせて定期的に新車に乗り換えたい方にとっては、残クレは気軽に最新車に乗り換えできる方法です。

上記をふまえ、自分のカーライフに適した購入方法で購入しましょう。