カードローンについて調べる際、「信用情報」という言葉を耳にする機会は多いでしょう。

審査にも深く関わっている信用情報とは、一体どのような情報なのでしょうか?

信用情報についてしっかり理解しておくと、クレジットカードやカードローンへ申し込むとき非常に役立ちます。

特に、審査に落ちないか心配な方は理解しておいて損はありません。

そこで本記事では、信用情報とはどのような情報なのか解説します。

信用情報の開示請求方法についても解説するので、これからクレジットカードやカードローンの申し込みを検討している方は、ぜひ最後まで読んでみましょう。

信用情報とは?

信用情報とは、ローンやクレジットカードなど、個人の信用をもとにした取引の情報を記録したものです。

契約内容や支払い状況といった利用履歴はもちろん、延滞や債務整理をした事実なども記録されています。

そんな信用情報機関に記録されている情報は、主に次の通りです。

- 本人を識別するための事項(氏名、生年月日、郵便番号、住所、電話番号など)

- 取引事実に関する事項(契約の種類、契約年月日、商品名、契約額、支払回数、入金履歴、残債額など)

- 申込内容に関する事実

- 本人申告コメントなど

この情報は国が指定する「信用情報機関」と呼ばれる場所で保管され、全国の金融機関で共有されているのです。

例えばクレジットカードに申し込むと、クレジットカード会社が信用情報機関に情報開示を求めて、信用情報を基に審査を進めます。

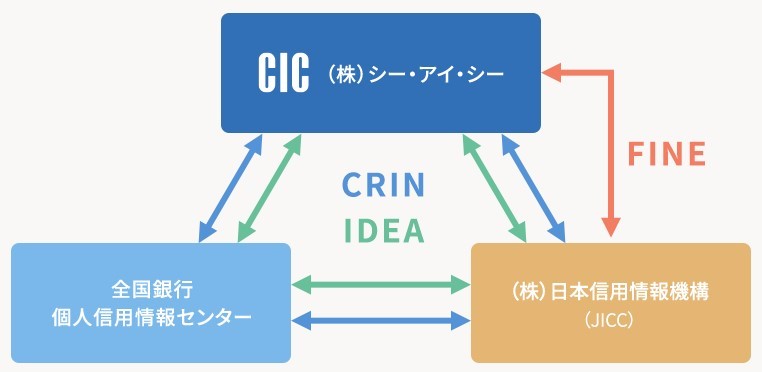

ちなみに、日本には3つの信用情報機関が存在しており、それぞれ異なる会社が加盟しています。

信用情報はどこでわかるの?

信用情報は、次の3つの信用情報機関で保管・管理されており、それぞれ加盟している会社が異なります。

| 信用情報機関 | 加盟会社 |

| 株式会社日本信用情報機構(JICC) |

|

| 株式会社シー・アイ・シー(CIC) |

|

| 全国銀行個人信用情報センター(JBA) |

|

加盟会社が多くて分かりにくいと思うので、以下のように覚えると良いでしょう。

- JICC:消費者金融の情報

- CIC:クレジットカードや携帯電話の情報

- JBA:銀行や信用金庫の情報

加えて、それぞれの信用情報機関が独自に収入した情報もあります。

例えば、CICなら次のような情報を保管しています。

| 本人申告情報 | 本人確認書類の紛失・盗難など、ご本人がCICに申告した内容。 |

| 協会依頼情報 | 日本貸金業協会または全国銀行協会(全国銀行個人信用情報センター)の貸付自粛制度を利用し、ご本人がCICへ登録を依頼した内容。 |

| 電話帳掲載情報 | 電話帳に掲載された内容。 |

引用:CIC「信用情報早わかり!|2. CICが独自に収集する情報」

また3つの信用情報機関は、それぞれ情報共有しています。

ちなみに、これらの個人情報は信用情報機関が勝手に収集して保管しているわけではありません。

実は、クレジットやローンに申し込む際、「信用情報機関に情報提供しても良い」という項目があり、それに消費者が同意して収集しているのです。

信用情報はどこで使われるの?

信用情報とは、個人の金融取引に関する情報が記録されているものなので、顧客の「信用」を判断するときに使用されます。

具体的には、次のような契約をするときです。

- クレジットカード契約時

- カードローン契約時

- 住宅ローン契約時

また、契約後に信用状況が変化すれば、その都度記録されている情報も更新されます。

そして、カードローンの限度額を引き上げる時などは、改めて信用情報を確認して審査を行うのです。

過去に返済の遅延や債務整理などの事故を起こしていれば、その情報も記録されてしまい審査で不利になります。

加えて、携帯電話の契約情報などでも信用情報は使うため、かなり普段の生活に身近なものとなっているのです。

信用情報が登録されている期間はどのくらい?

信用情報がどれくらいの期間登録されるのかは、情報の内容や信用情報機関によって異なります。

例えば、CICなら次の通りです。

【CICに加盟するクレジット会社等から登録される情報】

| 申込情報 | 照会日より6ヶ月間 |

| クレジット情報 | 契約期間中および契約終了後5年以内 |

| 利用記録 | 照会日より6ヶ月間 |

【CICが独自に収集する情報】

| 本人申告情報 | 登録日より5年以内 |

| 協会依頼情報 | 登録日より5年以内 |

| 電話帳掲載情報 | 電話帳に記録された年月より2年半以内 |

クレジットカードやカードローンに複数申し込む場合、「半年程度は期間を空けた方が良い」と言われるのは、情報の保管期間が6か月だからです。

ただし、事故情報の場合は保管期間が異なるので注意しましょう。

信用情報に傷が付くような事故を起こすと、次の期間が経過するまで情報が記録されます。

| 機関名 | JICC | CIC | JBA |

| 長期延滞 | 延滞解消から5年 | 延滞解消から5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 契約解除 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5~10年 |

どの事故でも大体5年程度は情報が記録されるため、その間はクレジットカードやカードローンの申し込みをしても審査に通りにくくなります。

この保管期間を知っておけば、信用情報に傷を付ける危険性を減らせるので、覚えておきましょう。

自分の信用情報を見るには

自分の信用情報は、各信用情報機関から手続きを行えば簡単に確認できます。

【インターネット開示請求の方法】

| 機関名 | JICC | CIC | JBA |

| 対応日時 |

|

毎日8:00~21:45 | 取り扱いなし |

| 必要なもの | スマホのみ | スマホ、PC等 | ― |

| 手数料 | 1,000円 | 1,000円 | ― |

| その他 | クレジットカード、コンビニ、オンラインバンキング等で支払い可 | 開示報告書は「Adobe Reader」のインストールが必要 | ― |

【郵送開示請求の方法】

| 機関名 | JICC | CIC | JBA |

| 対応日時 | いつでもOK | いつでもOK | いつでもOK |

| 必要なもの | 開示申込書、手数料、本人確認書類2点 | 開示申込書、本人確認書類、手数料 | 開示申込書、本人確認書類、手数料 |

| 手数料 | 1,000円 | 1,000円(定額小為替証書) | 1,000円(定額小為替証書) |

| その他 | 開示申込書は、HP上の「開示申込書作成フォーム」から必要事項をご入力し作成する | 開示申込書は電話でも取り寄せ可能 | 定額小為替証書以外にもコンビニで本人開示手続き利用券を購入できる(1,200円程度) |

【窓口開示請求の方法】

| 機関名 | JICC | CIC | JBA |

| 対応日時 | 平日 | 平日の午前10:00~12:00、午後13:00~16:00 | 取り扱いなし |

| 必要なもの | 手数料、本人確認書類 | 本人確認書類等の必要書類、手数料 | ― |

| 手数料 | 500円 | 500円 | ― |

では、ここではCICに保管されている情報を請求する方法について解説します。

ステップ1. 電話連絡して受付番号を取得する

まずは、CIC加盟のサービスに登録してある電話番号から、以下に電話をかけてください。

0570-021-717

電話をかけると、自動音声ガイダンスが流れるので、その指示に従ってクレジットカード番号の入力を行います。

すると「受付番号」の取得が完了します。

ステップ2. 公式サイトから手続き

受付番号を取得したら、CICの公式サイトにアクセスします。

公式サイトから「スマートフォンでの開示を行う」をクリックして、受付番号と開示報告書(PDF形式)を開くためのパスワードを入力し、「確定」をクリックしてください。

なお、ステップ2は受付番号の取得後1時間以内に終了させる必要があります。

ステップ3. 開示報告書をダウンロードしてパスワード入力

手続きが完了すると開示報告書のダウンロードが開始されるので、完了するまで待ちます。

ダウンロードが完了したら、開示報告書を開きましょう。

パスワードが求められるので、入力すれば信用情報の中身が読めるようになります。

開示情報の見方

それでは、開示された情報を確認していきましょう。

A:登録元会社:どの会員会社から登録されたものなのか記載されている

B:契約内容:契約内容や契約年月日、支払い回数などが記載されている

C:お支払い状況:請求額や入金額、残債額などが記載されている

D:返済状況:契約期間中に延滞があるなどの情報が記載されている

E:入金状況:支払いがなかった月が記載されている

F:保有期限:いつまで保有するのか期限が記載されている

この開示報告書は、あくまでも今までの取引の記録が記載されているだけです。

そのため、クレジットカードやローンの契約における審査の否決理由が分かるわけではありません。

本人確認書類を求められた場合

他の信用情報機関で開示請求する場合やCICの郵送や窓口で開示請求する場合は、本人確認書類の提示を求められます。

その場合は、以下の書類のうち1~2点を用意する必要があります。

- 運転免許証(住所等に変更がある場合はうら面も)

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- パスポート(現住所記載の面も)

- 住民基本台帳カード(顔写真があるものに限る)

- 個人番号カード(マイナンバーカード)(写真あり・おもて面のみコピー)

- 在留カードまたは特別永住者証明書

- 各種健康保険証(現住所記載の面も)

- 公的年金手帳(証書)

- 各種障がい者手帳(証書)

- 戸籍謄本または抄本

- 住民票(個人番号の記載のないもの)

- 印鑑登録証明書

有効となる書類は、信用情報機関によって多少異なるので、その都度確認して指示に従うようにしてください。

まとめ

今回は、信用情報とはどのような情報なのか解説しました。

信用情報とは、クレジットカードやローンの契約・申し込みに関する情報で、クレジット会社やローン会社が顧客の信用を判断する際に使用しているものです。

名前や契約内容、毎月の支払い状況などが記録され、延滞したり債務整理をしたりすると事故情報として登録されます。

そして、この信用情報は誰でも簡単に開示を求められます。

各信用情報機関の公式サイトから手続きができ、手数料は500円~1,000円だけでOKです。

ただし、情報開示請求をしても見られるのは取引の記録だけで、審査に落ちたからといって情報開示しても審査落ちの理由は分かりません。

そのため、開示した信用情報を読み取り、原因を推測する必要があります。

金融事故を起こして、手続きや返済が完了してから何年たったのかを確認しておきたい場合も、情報開示をするのはおすすめです。