PayPay銀行のカードローンは銀行系カードローンの中でも審査が優しいと言われており、利用者も非常に多いサービスです。

PayPay銀行のカードローンを現在使っており、「もっとお金を借りたい」と増額を希望している方もいるでしょう。

本記事では、PayPay銀行カードローンを増額するメリット・デメリットや具体的な手続きの流れについて詳しく解説しています。

PayPay銀行カードローンを利用している方は、ぜひ参考にしてみてください。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/paypaybank_shinsa/”]

PayPay銀行カードローンを増額する際の注意点

まず、PayPay銀行カードローンを増額する際の注意点を4つ紹介します。

1)在籍確認がある

1つ目の注意点は、在籍確認がある点です。

PayPay銀行カードローンの公式サイトには、次のような記載があります。

在籍確認が完了後、最短で翌日に増額完了し、借り入れができます。

「在籍確認が完了後」と記載されており、増額の審査でも在籍確認があることを示唆しています。

カードローンによっては在籍確認が行われないものもありますが、PayPay銀行カードローンは在籍確認が必ず行われるので注意が必要です。

職場に電話をかけてほしくない方は、PayPay銀行カードローンに問い合わせて在籍確認の方法を確認しましょう。

その際、電話をかけてほしくない旨を伝えれば、違う方法で在籍確認を行ってくれる可能性があります。

また、PayPay銀行カードローンの増額審査では、状況に応じて収入証明書の提出を求められることもあります。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/zaisekikakuninnashi/”]

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/cardloan_shinsanashi/”]

2)時間がかかるかもしれない

2つ目の注意点は、時間がかかるかもしれない点です。

PayPay銀行カードローンの公式サイトに、審査の結果は最短翌日に出ると記載されています。

しかし、混雑状況によっては2~3日、一般的なカードローンのように1週間程度かかるケースも珍しくありません。

時間に余裕をもって、申し込みをするようにしましょう。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/sokujitsu_okane/”]

3)限度額が減額されることがある

3つ目の注意点は、増額審査で限度額が減額される可能性がある点です。

次のような場合は、借入限度額が減額される可能性があるので注意しましょう。

- 返済遅延があった

- 転職で勤続年数が短くなった

- 年収が減少した

返済遅れがあるときは、延滞解消後、最低半年は遅延のない状態を継続してから増額審査を受けるようにしましょう。

また、転職によって勤続年数や収入に変化が生じた場合も注意が必要です。

転職後すぐに申し込むのではなく、半年ほど働いてから増額審査に申し込むようにしましょう。

増額が難しそうな人は、別のカードローンの利用を検討してみよう

一般的に増額の審査は、新規の申し込みよりも厳しいとされています。

PayPay銀行カードローンの増額が難しそうな人は、他のカードローンとの併用も検討してみましょう。

マネーLabのおすすめは、「プロミス」のカードローンです。

プロミスには、30日の無利息期間があるため、お得に利用することができます。

また、即日融資にも対応しているため、今すぐにお金が必要…という人にもおすすめです。

プロミス

プロミスは、他の消費者金融と比較して上限金利が低い点が魅力の1つです。

他社よりも利息が少なくなるので、金利ができるだけ低い業者から借り入れしたい人へ特にオススメと言えます。

また、メールアドレスとWeb明細利用の登録をすれば、初回借り入れの翌日から30日間は無利息になる点もお得なポイントです。

| 実質年率 | 借入限度額 | 口座開設 | 来店 |

|---|---|---|---|

| 年4.5%~17.8% | 1万~500万円 | 不要 | 不要 |

| 審査時間 | 融資時間 | 無利息期間 | 申込年齢 |

| 最短3分※ | 最短3分※ | 初回借入の翌日から30日間 | 満18歳~74歳※ |

※収入が年金のみの方はお申込いただけません。

PayPay銀行カードローンの増額審査で見られるポイント

PayPay銀行カードローンの増額審査で見られるポイントは、次の3つです。

1.返済実績と利用実績があるか

増額審査でPayPay銀行が重視するのは、確実に返済をしてくれるかどうかです。

毎月期日にしっかり返済し、返済実績を積み重ねておけば、信用度があがり、審査通過の可能性があがります。

また利用実績は、借入と返済を繰り返すことで積み重ねられます。

そのため、契約はしたものの借入をしていないという状況も審査通過は見込めません。

最低でも半年以上は返済の遅れなく継続利用してから、増額審査の申込をするようにしましょう。

2.他社での借り入れ状況

増額審査でも、信用情報はチェックされます。

PayPay銀行カードローンで返済遅延がなくても、他社のカードローンやクレジットカードで延滞をしていると、返済能力がないとみなされてしまいます。

また、他社での借入金額も返済能力の評価に関係します。

年収はほぼ変わっていないのに他社での借入金額だけが増加していると、増額審査には通過しにくいです。

3.収入が増加しているか

収入は、返済能力を確かめるうえで最も重視される項目です。

収入が新規申込時よりも増加していれば、返済能力が上がったと判断され、審査に通過する可能性が高くなるでしょう。

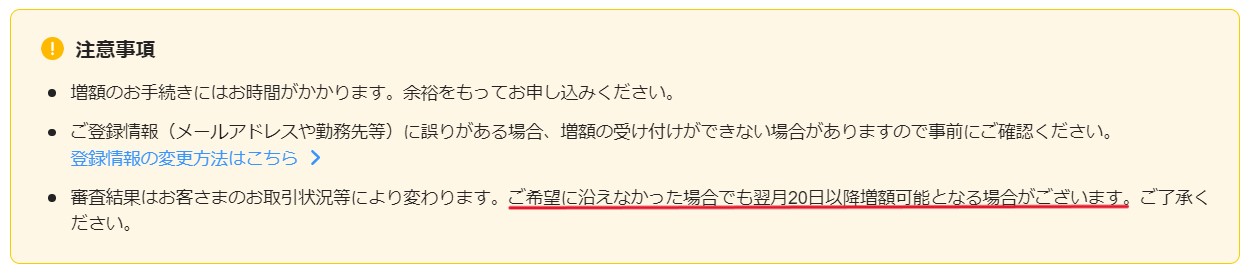

増額審査は複数回受けることができる!

PayPay銀行カードローンの増額審査は、複数回受けることが可能です。

公式サイトにも「ご希望に添えなかった場合でも翌月20日以降増額可能となる場合がございます」と書かれています。

一度増額審査に落ちたしまった人も、延滞の解消や収入の増加など審査にプラスなことがあった後に再チャレンジしてみましょう。

そもそもPayPay銀行のカードローンって増額できるの?

ここで、PayPay銀行のカードローンの基本情報と、増額ができるかどうかを改めて解説します。

PayPay銀行カードローンの特徴を紹介

PayPay銀行カードローンは、インターネット上で申し込みから契約まで完結する、利便性の高いサービスです。

また、銀行系カードローンでありながら申込から融資実行までの時間が非常に短く、消費者金融に近い感覚で利用できます。

アルバイトやパートの人はもちろん、配偶者に安定した収入があれば専業主婦でも利用できる点は、銀行系カードローンの中でも珍しいでしょう。

| 金利 | 年1.59~18.0% |

| 審査時間 | 最短60分 |

| 融資までの時間 | 最短翌日 |

| 借入限度額 | 1,000万円 |

| 借入方法 |

|

| 申込条件 |

|

PayPay銀行のカードローンは増額できる

PayPay銀行のカードローンは、増額が可能です。

カードローンの中には増額に条件を設けているところもありますが、PayPay銀行カードローンは増額の条件がありません。

契約している方全員が増額審査申し込みの対象となり、公式サイトやアプリから手軽に増額の申し込みができます。

ただし、利用限度額を上げることになるので、審査は新規申込時よりも厳しいです。

闇雲に申し込むのではなく、年収が上がったときや他社借入額が減少した時など審査にプラスな変化があったときに申し込むようにしましょう。

ちなみに、カードローンを返済の遅れなく継続利用していると、PayPay銀行カードローンから「増額案内」のメールが届くことがあります。

増額の案内が届いても審査が免除されることはありませんが、PayPay銀行側が「増額しても問題ない」と判断しているため、審査に通る可能性は高いでしょう。

PayPay銀行カードローンを増額するメリット

続いては、PayPay銀行カードローンを増額するメリットについて解説します。

1)金利が下がる可能性がある

1つ目のメリットは、金利が下がる可能性がある点です。

PayPay銀行をはじめとするカードローンでは、限度額の高さによって金利が決められています。

実際に、PayPay銀行カードローンの金利と限度額の関係を見てみると、金利は限度額が高くなるにつれて下がっています。

<利用限度額と金利>

| 利用限度額 | 金利 |

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

PayPay銀行カードローンの金利と借入限度額は上の表のように設定されているため、増額すれば金利が下がる可能性が高いのです。

複数社から借り入れるより、増額したほうが利息を抑えられる

金利は、借入限度額が高くなるにつれ下がるため、借入先は一社にまとめたほうが適用される金利が低くなります。

具体的に、100万円をPayPay銀行のみから借り入れるときの金利と、100万円をPayPay銀行から50万円、プロミスから50万円と分割して借り入れるときの金利を比較してみましょう。

| 借入先 | 借入額 | 金利 | 利息 |

| PayPay銀行 | 100万円 | 年15% | 12,328円 |

| PayPay銀行 プロミス |

50万円 50万円 |

年18% 年17.8% |

7,397円 7,315円 計:14,712円 |

上記表のように、PayPay銀行から100万円を借り入れる際の金利は年15%で済みます。

しかし、PayPay銀行から50万円、プロミスから50万円と分割して借り入れる際は、PayPay銀行とプロミスどちらも最大金利が適用されるため、PayPay銀行でまとめて借り入れる場合と比べて金利が約年3%高くなるのです。

また、分割して借り入れる場合と、PayPay銀行でまとめて借り入れる場合の利息を比較すると、約2,500円の差が出ます。

2社で分割して借り入れるよりも、1社の借入枠を増額したほうが、金利を抑えられることが分かるでしょう。

2)増額後すぐに借り入れが可能

2つ目のメリットは、増額後すぐに借り入れが可能な点です。

PayPay銀行カードローンは在籍確認完了後、最短翌日には増額が完了し、借入できるようになります。

増額完了後すぐに借り入れができるので、急いでいる人も安心です。

ただ、混雑状況によって増額審査に1週間ほどかかる場合もあるので、注意しましょう。

3)利息は借りた分だけ

3つ目のメリットは、利息は借りた分だけという点です。

増額すると、中には「利息が増えるのでは?」と不安に感じる方もいるでしょう。

しかし、増額したからと言って利息が増えるわけではありません。

利息は、あくまでも実際に借り入れた金額に対してだけ発生します。

例えば、限度額を50万円から100万円に増額しても、実際に借り入れる額が50万円なら利息は増えません。

むしろ金利が安くなる分、毎月の利息も少なくなる可能性があります。

PayPay銀行カードローンを増額する手順

PayPay銀行カードローンの増額は、電話・WEB・アプリから申し込みができます。

アプリは、iPhone版とAndroid版の両方が用意されているので、使っているスマホに合わせてダウンロードしましょう。

アプリを起動させると、パターンか生体認証でログインできます。

ログインが完了したら、メインページにあるメニューを開きます。

メニューの中にある「増額審査申し込み」から増額の手続きを進めていきましょう。

申し込んだ後は、審査結果を待つだけです。

早ければ翌日にはメールにて結果が通知され、希望すれば電話での連絡も可能です。

ちなみに、審査の状況に応じて収入証明書の提出を求められる場合があるので、必要になった際は以下の中から1点を選んで用意しましょう。

| 給与所得者 | 個人事業主 |

|

|

収入証明書は、書類をスマホなどで撮影してアプリにアップロードしましょう。

以上で、PayPay銀行カードローンの増額手続きは完了です。

まとめ

今回は、PayPay銀行カードローンの増額について解説しました。

PayPay銀行カードローンの増額申し込みは、WEBや専用アプリから簡単にできます。

ただし、簡単に手続きができるからといって、必ず増額してもらえるわけではありません。

新規申し込み時よりも厳しい審査が行われるため、延滞や滞納などのトラブルを起こさないよう注意しましょう。