近年はキャッシュレス化が進み、クレジットカード決済・電子マネー・スマホ決済など決済方法は多様化してきています。

ペイディは、メールアドレスと携帯電話番号の登録だけで誰でも利用可能なオンラインショッピング向けの決済方法で、キャッシュレス決済の一つです。

AmazonやAppleオンラインストアなどもペイディを決済方法の一つとして採用しており、ペイディを利用したことがある人も多いでしょう。

今回は、ペイディの特徴やペイディをつかったキャッシングの可否について詳しく解説していきます。

ペイディとは

ペイディは、ネットショッピング向けのあと払い決済サービスで、1ヶ月分の利用料金を翌月10日までに支払う仕組みになっています。

メールアドレスと携帯電話番号の登録だけで利用することができ、クレジットカードを持っていない人でも利用可能な点がペイディのメリットといえるでしょう。

また、年会費や発行手数料は無料で、支払方法はコンビニ払い・銀行振込・口座振替の3種類から選択することができます。

ただ、支払方法によってそれぞれ手数料が異なるので、事前に確認しておきましょう。

支払方法別の手数料は、次の通りです。

| 支払方法 | 手数料 |

| 口座振替 | 無料 |

| 銀行振込 | 各行による |

| コンビニ払い | 356円(税込み) |

また、ペイディは本人確認をすることで、以下のサービスを受けることができます。

- VISA加盟店で利用できる「ペイディカード」の発行

- 分割回数3回と6回の分割手数料無料

- 予算設定サービス(利用額が予算を超えるとメールや通知が届く)

ペイディカードには、バーチャルカードとリアルカードの2種類あります。

バーチャルカードはネットショッピングに利用可能で、リアルカードはネットショッピングはもちろん実店舗でも利用可能です。

本人確認をしておくことで得られるメリットは大きいので、ペイディを頻繁に使う予定のある人は、本人確認を済ませておくとよいでしょう。

ペイディで現金をキャッシングをする方法ってあるの?

ペイディのリアルカードは、VISAブランドのクレジットカードとしてネットや店舗で利用することができます。

クレジットカードとして使えるということは、ショッピングのみならずキャッシングもできるのでは? と思う方もいるでしょう。

しかし、ペイディにキャッシング機能はありません。

そのため、ペイディを使って現金を引き出すには、ペイディを現金化するしか方法がありません。

現金化は、現金化業者指定の商品をペイディで購入し、商品を業者に渡し、業者から換金率に応じた現金をもらうという流れで行われます。

ただ、換金率は80~90%となっており、等価交換ではないので注意が必要です。

また、ペイディで購入した商品を現金化をして一時的に現金を手にすることができたとしても、翌月にはペイディに利用額を支払わなければなりません。

購入した商品の値段の10~20%は損することになるほか、現金化はペイディの利用規約違反でもあるので、おすすめできる方法ではありません。

ペイディで現金化する流れ

現金化は、次のような流れで行います。

[ptimeline color=”green”][ti label=”STEP1″ title=”申し込み”]ペイディ現金化に対応している業者に申込[/ti] [ti label=”STEP2″ title=”本人確認”]運転免許証・保険証・マイナンバーカードなどの本人確認ができる書類を提出[/ti] [ti label=”STEP3″ title=”換金業者指定の商品をペイディで購入”][/ti] [ti label=”STEP4″ title=”換金業者に購入商品を渡す”][/ti][ti label=”STEP4″ title=”振込”]業者から口座にお金が振り込まれる[/ti] [/ptimeline]

指定の商品や商品の受け渡し方法は、業者によって異なります。

最近は、購入商品を直接業者の住所に配送するなど、業者と実際に会うことなく利用可能な業者も増えています。

また、換金率も業者によってさまざまです。

基本的には、80~90%のことが多いですが、初回利用時は95%など高めに設定されていることもあります。

ペイディで現金化するのは違法?

ペイディでお金を現金化することは、本来のペイディの使い方とは目的が異なるため、違法ではないか? と思う方もいるでしょう。

結論から言いますと、ペイディの現金化は違法ではありません。

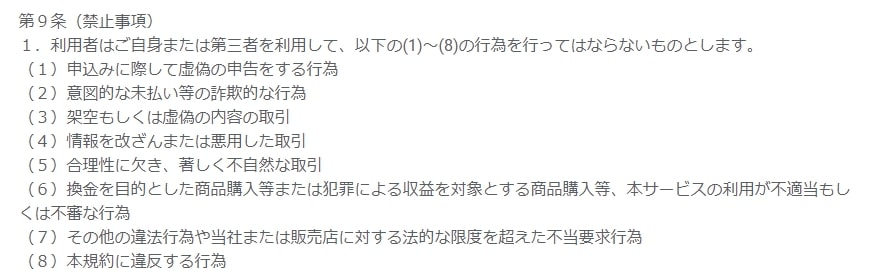

ただ、ペイディの利用規約に違反する行為に当たります。

ペイディの利用規約を確認すると、第9条の禁止事項の6番目に「換金を目的とした利用を禁止する」とあり、現金化が規約違反行為であることが分かるでしょう。

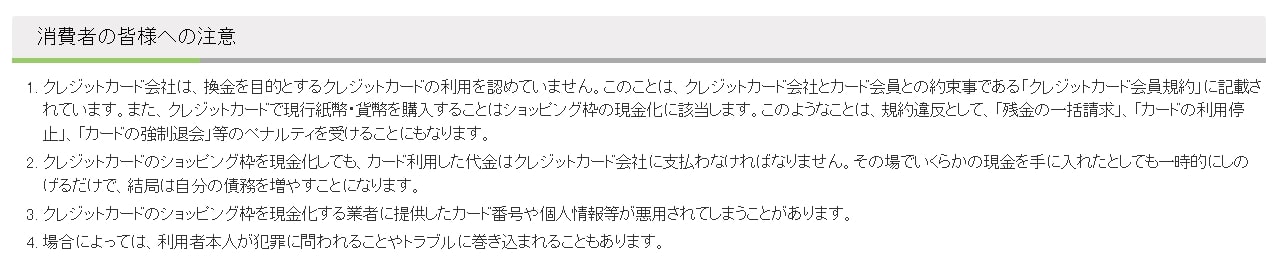

また、ペイディに限らず一般社団法人日本クレジット協会も、換金を目的としたクレジットカードの利用を禁止しています。

引用:クレジットカードのショッピング枠の「現金化」の誘いに注意 | 一般社団法人日本クレジット協会

引用:クレジットカードのショッピング枠の「現金化」の誘いに注意 | 一般社団法人日本クレジット協会

ペイディの現金化は違法ではありませんが、利用規約違反ではあるため、現金化目的の利用がペイディ側にバレると、ペナルティを課される可能性があります。

ペナルティの内容としては、利用料金の一括請求や契約の強制解除が挙げられます。

このようなリスクを考えると、いくら違法ではないとしてもペイディを現金化するのは避けたほうが良いでしょう。

現金化業者の手数料はかなり高い

現金化業者の換金率は80%~90%で、手数料として10~20%業者にとられることになります。

10~20%の手数料は、カードローンなど他のローンの利息と比べてかなり高いです。

では、現金化業者の手数料と大手消費者金融のカードローンの利息と比較してみましょう。

多くの大手消費者金融の最大金利が年18%となっており、10万円を借入て1ケ月で返済した場合の利息はわずか1,500円で済みます。

一方、換金率80%の業者を利用して10万円を現金化した場合の手数料は、10万円の20%の2万円です。

たとえ換金率が高く90%だったとしても、1万円の手数料をとられてしまいます。

カードローンの金利と比較すると、現金化の手数料がいかに高いかが伝わるでしょう。

ペイディで現金化するメリット・デメリット

ペイディの現金化は、緊急で現金が必要になったときに有効な手段です。

ただ、現金化はペイディの利用規約違反になるため、多くのデメリットもあります。

では、ペイディで現金化するメリット・デメリットを確認していきましょう。

メリット

ペイディで現金化するメリットとして、すぐに現金を手に入れられることが挙げられます。

携帯電話番号とメールアドレスの登録だけでペイディは利用できますし、現金化のための審査もありません。

また、オンラインで手続きを完結できる業者も増えているため、誰でも簡単に現金化ができるでしょう。

デメリット

ペイディで現金化するデメリットとして、手数料が非常に高いことが挙げられます。

手数料として利用額の1~2割とられてしまうため、換金によって得られる現金はかなり少なくなってしまいます。

また、現金化業者の中には悪徳業者もいるため、現金が振り込まれない可能性や犯罪に巻き込まれる可能性も否めないでしょう。

加えて、現金化目的のペイディ利用がバレてしまったときは、契約の強制解除や利用額の一括請求などのペナルティが課されます。

メリットよりもデメリットのほうが多いため、現金化は安易に行わない方が良いでしょう。

まとめ

ペイディは、メールアドレスと携帯電話番号があればネットショッピングであと払い決済ができる便利なサービスです。

あと払い可能という点はクレジットカードと同じですが、一般的なクレジットカードとは異なり、ペイディにはキャッシング機能がありません。

ペイディを現金化することで現金をつくることもできますが、ペイディの利用規約に違反することや手数料が非常に高いことからあまりおすすめはできません。

どうしても現金が必要な場合は、カードローンを利用することで、安全かつ低金利でお金を借りることができるでしょう。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-karikata/cardloan_shinsanashi/”]