パートで働く方にとって、急な出費は頭の痛いものです。

家計の中でやりくりできないときは、お金を借りたいと思う人もいるでしょう。

特に、100~200万円もの高額な現金が必要な場合、融資自体受けられるのか不安になるものです。

そこで、今回はパート主婦が高額の借り入れをしたい場合、パート主婦でも借りることができるのか、どこから借りられるのか調べてみました。

パートの主婦でもお金を借りたいと思っている方、急な出費でピンチの方はぜひ参考にしてください。

パートの主婦だけどカードローンで100万円以上借りたい

主婦がパートで働く場合、配偶者の扶養の範囲で働く方が多いでしょう。

扶養の範囲は、社会保険なら年収106万円、税制上は年収150万円がボーダーラインのため、扶養を外れないなら106万円の年収が目途となりなります。

年収100万円程度のパート主婦が、100~200万円を借りられるかは気になるところです。

実際、パートの主婦が借り入れをするならカードローンが手軽ですが、年収やパートという職業から気をつけなければならないことがいくつかあります。

次は、高額な借り入れを希望する際に立ちはだかる壁について解説していきます。

パートの主婦が100万円、200万円借りたい時にたちはだかる壁

パート主婦が個人で100~200万円の高額借り入れを希望する場合、ほとんどのカードローンでは審査に通ったとしても高額な借り入れは難しいでしょう。

その理由は、カードローンには貸金業法で定める法律が適用されることや、配偶者の影響もあるからです。

ではパートの主婦が高額な借り入れをしたいときにある壁とは、どんなものがあるのでしょうか。

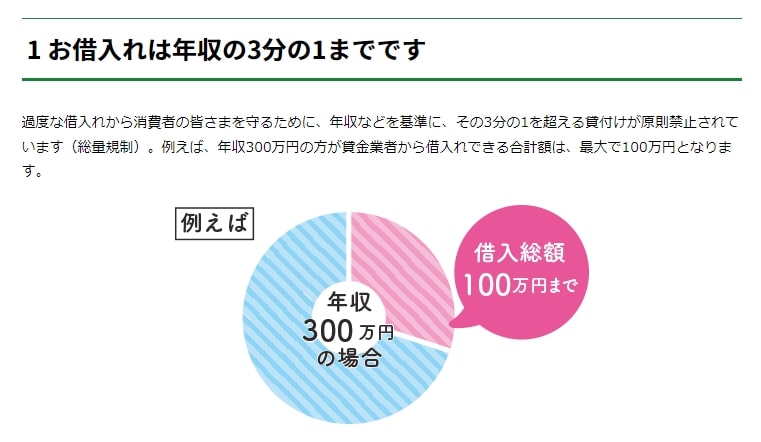

総量規制

貸金業法では貸金業者から借り入れできる金額を年収の3分の1までと定めており、この法律を総量規制といいます。

カードローンは総量規制の対象となり、パートによる年収が100万円の主婦なら、100万円の3分の1である約33万円が借りられる上限となります。

ほとんどのカードローンは総量規制に則った貸し付けを行っているため、100万円以上の借り入れは難しいと言えるでしょう。

もし、パートの主婦でも100万円貸してくれるカードローンがあるとしたら、闇金など悪徳業者の可能性が高いです。

貸金業の登録番号を確認して、登録された正規の業者かチェックしておきましょう。

配偶者の意見

配偶者にローンでお金を借りる相談をした場合、配偶者の考えによっては反対されることが考えられます。

借りたい理由にもよりますが、借り入れしか選択肢がないとしても100万円、200万円といった高額借り入れには賛成してくれないこともあるでしょう。

配偶者に反対された場合、内緒でお金を借りることもできますが、借り入れがバレると関係性が悪化する可能性もあるので注意が必要です。

また配偶者貸付に申し込む場合は、配偶者の同意書が必要になっています。

本人の信用情報

パートとして働く本人の信用情報にキズがある場合、カードローンに申し込んだとしても審査に通らずお金を借りることはできません。

信用情報のキズというのは、過去に支払いの遅延や延滞をしたことがある、金融事故を起こした経験がある状態をいいます。

信用情報にはこうした情報が一定期間記録されており、本人に金融事故の履歴があるとカードローンの審査で落とされてしまうでしょう。

どのカードローンでも審査時に信用情報を照会して確認するため、審査落ちご後すぐに別のカードローンへ申し込んだとしても審査落ちする可能性が高いです。

審査に通らなければ契約できないばかりか、お金を借りることはできません。

このように年収が100万円程度のパート主婦が100万円、200万円の借り入れを希望しても、なかなか厳しい現状があります。

次のチャプターでは、カードローン以外の方法でパート主婦が借り入れできる方法を紹介します。

条件によっては利用できる場合と利用できない場合があるので、自分の状況と照らし合わせながら目を通してみてください。

パート主婦が100万円、200万円借りるには

パート主婦がカードローン以外の方法で100~200万円を借りるには、いくつか方法があります。

それぞれ条件や利用する金融機関が異なるので、自分が利用できそうなところをチェックしてください。

配偶者貸付を利用する

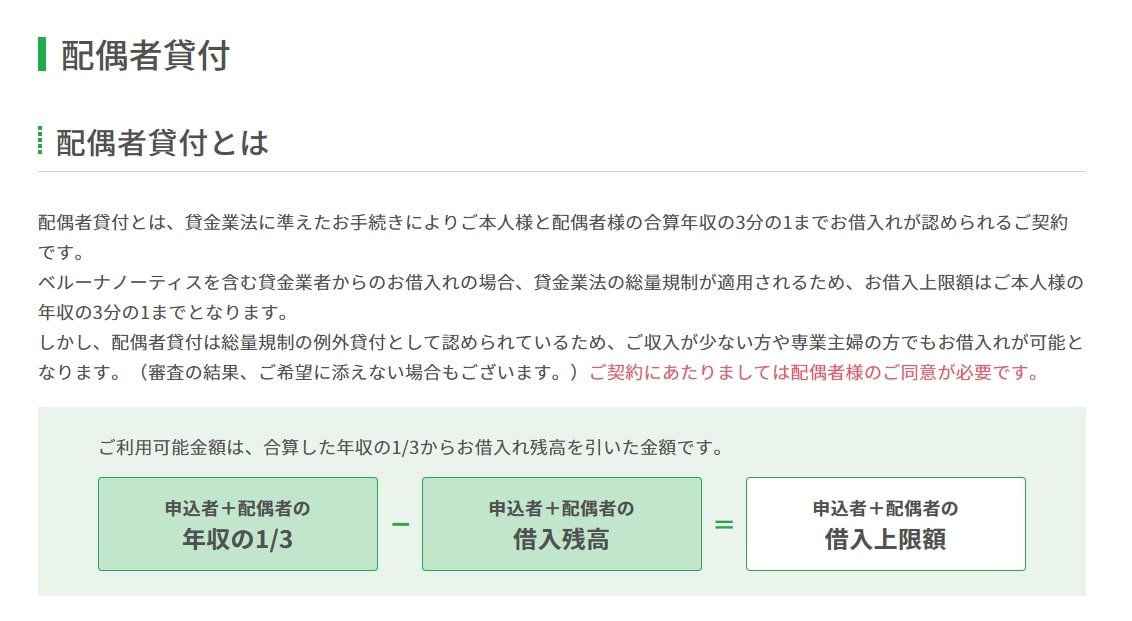

パート主婦が総量規制の範囲を超えてお金を借りる方法としては、配偶者貸付が挙げられます。

配偶者貸付は、パート主婦と配偶者の合計年収の3分の1まで借りられる制度で、総量規制の例外として認められています。

例えば、パート主婦の年収が100万円、配偶者の年収が500万円とすると、合計年収は100万円+500万円=600万円となり、3分の1である200万円まで借りられる計算です。

ただ、ほかにも借り入れがある場合は、3分の1の合計から差し引いて借り入れ上限を計算する必要があるので注意が必要です。

また、利用する際は配偶者の同意が必要なので、事前に相談することをおすすめします。

配偶者貸付を扱っているのは消費者金融のベルーナノーティスが代表的で、インターネットでの申し込みなら最短24時間以内の融資が可能です。

郵便局の貯金担保自動貸付けを利用する

ゆうちょ銀行の貯金担保自動貸付けは、ゆうちょ銀行に貯金があれば、担保定額貯金や担保定期貯金を担保に、貯金の最大90%を貸し付けを受けることができます。

貯金の残高を超える支払いに対し、不足分を自動的に貸し付けする仕組みのため、貯金額が多ければパート主婦でも高額な貸し付けを受けることが可能です。

例えば、貯金の合計が225万円あれば200万円借りられる計算になります。

個人事業主になってビジネスローンを利用する

お金を借りたい理由が副業など事業に関する場合、パート主婦から個人事業主になってビジネスローンを利用するのも有効な手段です。

個人事業主向けのビジネスローンは起業したてでも利用できる商品があり、近年ではネット銀行でも取り扱いが増えています。

例えばPayPay銀行なら、日本国籍がある満20歳~69歳の方なら、10万円~500万円の範囲で借り入れができます。

ただ、ビジネスローンの資金使途が事業性資金と定められているため、借金返済などの目的には使えないことは覚えておきましょう。

有担保ローン

高額な融資を受ける際には、有担保ローンも検討してみてください。

有担保ローンは、主に不動産などを担保にしてお金を借りる方法です。

不動産、つまり家や土地を担保にまとまったお金を借りられることや、金融機関のフリーローンよりも低金利なことが魅力です。

ただ、返済できなくなったときいは担保にした不動産を手放すことになるのでその点は覚えておきましょう。

楽天銀行の有担保ローンは複数担保でもOK、資金使途は自由で年1.02%~9.78%の金利、100万円~1億円未満の範囲で融資可能です。

個人間融資

銀行などの金融機関や貸金業者を通さずに、個人同士でお金の貸し借りをするのが個人間融資です。

個人でお金を借りるとなると、家族や友人が相手のイメージもありますが、近年はSNSなどで知り合った人との貸し借りも含まれます。

家族や友人からお金を借りる際は、特に審査もなくお互いの同意があればお金を借りることが可能です。

しかし、トラブル防止のためにお互いに契約書を交わしておく方が良いでしょう。

また、SNS上で「お金を貸します」などと勧誘されても違法性が高く闇金の可能性もあり、どれだけ魅力的な勧誘があっても利用しないことをおすすめします。

個人間でも貸金業を目的として貸し付けを行う場合は、国や都道府県への届け出と登録が必要なほか、無登録業者による勧誘は罰則の対象になります。

[nlink url=”https://card-lab.com/moneylab/cardloan/cardloan-nayami/personal_loans/”]

複数社から借り入れがあるならおまとめローン

お金を借りたい理由が借金返済の場合は、おまとめローンが良いでしょう。

現時点で複数社から借り入れがある人は、おまとめローンで借り入れ先を1ヵ所にまとめることで、金利を下げたり返済管理がしやすくなったりとメリットがあります。

消費者金融系・銀行系どちらもおまとめローンを扱っているので、自分に合うおまとめローンに申し込んでみることをおすすめします。

パート主婦が100万円、200万円借りる時の注意点

パート主婦が実際に高額な借り入れをする際は、お金を借りる方法はもちろん借りたあとのことや周囲への影響も考えなくてはなりません。

ここでは、注意点をまとめて紹介するのでぜひ目を通してみてください。

返済計画を立てる

100万円や200万円という高額な借り入れをする際は、返済シミュレーションを使って事前に返済計画を立てることをおすすめします。

毎月の返済額や返済期間、ライフイベントの変化なども考慮して余裕ある計画を立てると良いでしょう。

できれば配偶者には共有しておこう

パート主婦が高額な借り入れをする際は、できれば配偶者には話を通して了承を得ておくことをおすすめします。

話しづらい話題ではありますが、配偶者としても事前に相談があった方が気持ちも良いものです。

配偶者との関係性を悪化させないためにも、できれば共有しておきましょう。

パート主婦が少額でもお金を借りる方法

パート主婦が一人で高額な借り入れをするのは現実的に厳しく、どうしても少額になってしまいます。

無事にお金を借りられるか不安を感じるかもしれませんが、ここではパート主婦が少額でもお金を借りる方法を紹介します。

少額のお金を借りるにはカードローンの利用がおすすめで、カードローンには消費者金融系と銀行系があります。

消費者金融系は、アコムやプロミスなどテレビCMや街中でも見かけたことがあるカードローン会社です。

インターネットやアプリから申し込みできるところが多く、WEB完結で契約すれば誰にも知られずに借り入れできます。

銀行系は各銀行が提供するカードローンで、消費者金融系よりも審査が厳しい傾向があるものの、金利が低めの傾向があります。

どちらも安定・継続した収入があれば申し込むことができますが、中にはパートやアルバイトでは申す込み不可の商品もあるので、その点には注意が必要です。

どんなにお金が必要でも絶対にやってはいけないこと

お金を借りたいパート主婦の中には、どうしてもお金がない方もいることでしょう。

カードローンで少額借りるだけでは足りなくても、何とかしたいと思っても無理は禁物です。

ここでは、どんなにお金が必要でも、これだけは避けたいことを紹介していきます。

闇金に手を出すのはNG

どんなにお金が必要でも、闇金には手を出してはいけません。

闇金は貸金業者として登録しておらず、貸金業法で定める金利以上の違法な金利でお金を貸します。

一見すると、急場をしのげるように見えますが、金利が高すぎて返済できなくなる可能性や、取りたてなどで怖い思いをする可能性があります。

年収が低くてお金を少額しか借りられない人をターゲットに、高額な貸し付けをすることもあるので絶対に手をださないようにしましょう。

目先の借入ばかりに気を取られることがないように、強い心を持つのが大切です。

クレジットカードの現金化は高リスク

クレジットカードの現金化は、自分のカードで購入した商品を業者に買い取ってもらう方法と、買取業者から安い商品を高額で購入して特典としてキャッシュバックを受ける方法があります。

どちらでも現金を手にすることができますが、法規制の隙間をすり抜けるグレーな方法です。

また、自分のカードで購入した代金は自分で支払わなければならないので、結果として支払いが増えることとなります。

そのため、どんなにお金が必要でもクレジットカードの現金化には手を染めないようにしましょう。

クレジットカード会社にバレてしまった場合は、強制解約もあり返済を一括で求められることもあります。大きなリスクを背負ってまで利用する考えは持たない方が安全です。

万が一返済しきれなくなったら

パート主婦がなんらかの方法でお金を借りても、返済しきれない可能性もあるでしょう。

もし、どうしても返済できないときは、配偶者に相談して返済を優先するか、借り入れ先に相談することをおすすめします。

配偶者に相談しても返済できないときは、債務整理などの対応をしなければなりません。

債務整理には、自己破産・任意整理・個人再生の3種類があり、それぞれ返済額を調整したり借金を減らすまたは免除できる法的手続きとなっています。

相談は弁護士や司法書士となり、債務整理実績が豊富な事務所を選ぶと良いでしょう。

債務整理

- 自己破産…裁判所に破産申し立てを行い、免責許可をもらい借金を免除する手続き

- 任意整理…債権者(貸金業者など)と交渉し、返済額や返済方法を調整して無理なく完済するための手続き

- 個人再生…借金の90%を減額し残りを3~5年で返済する手続き

まとめ

パート主婦は年収が多くないため、高額な借り入れはできないと感じる方もいます。

しかし、実際はさまざまな方法があり、条件が合えば高額借り入れも可能です。

借り入れの際はできるだけ配偶者に相談するとともに、必ず返済計画を立てて家計と返済のバランスを考えて利用していきましょう。