クレジットカードの支払いが滞納(延滞)しそうな方に4つの緊急対策

手元に現金がなくても欲しいものが手に入る便利なクレジットカードは ついつい使いすぎてしまったり、お金を使っている感覚がなくなってしまうことがよくあります。

使うと当然支払いがきますが、毎月きちんと銀行口座から支払いできているか確認している人は意外と少なく、支払いができていない通知がカード会社から届いて慌てた経験がある方もいるのではないでしょうか。

そんな"支払いが滞納(延滞)しそうな時"にとるべく対策をきっちりと学んでいきましょう。

支払いを滞納するとブラックリストに載ってしまう理由とデメリット

先月の引き落としができていなかったけど、次のボーナスで払えるからその時に払おうと支払いを安易に考えてはいませんか。

クレジットカードの支払いを滞納してしまうとクレヒス(クレジット ヒストリー)というあなたの信用情報に傷がつきます。

いわゆるブラックリストに載ってしまうとも言います。

ブラックリストに載ってしまうということは、デメリットが待ち受けているということです。

支払い有・無の管理は信用情報機関がしている

もし、支払いができず滞納をしてしまうとCICやJICC、全銀協(KSC)に信用情報が記録されてしまい、滞納してしまった支払い情報は5年間消えることはありません。信用情報の入金状況の部分に「$」マークが並んでいるとい思います。「$」マークは請求通りに入金され、カード会社に支払われたことを意味します。

逆に、滞納をしていまうとこのように信用情報の支払い状況に「A」がつきます。

3つ機関の開示請求方法

自分の支払い状況がどうなのかを知りたいときは、CIC、JICC、全銀連で開示することもできますが、それぞれの機関で情報の開示方法が違い、手数料がかかります。

| CIC | ・来社開示:手数料500円 ・ネット開示:手数料1000円 ・郵送開示:手数料1000円 |

|---|---|

| JISS | ・来社開示:手数料500円 ・ネット開示:手数料1000円 ・郵送開示:手数料1000円 |

| 全銀協(全国銀行協会) | ・郵送開示:手数料1000円 |

カード会社がそれぞれ利用している信用情報機関に問い合わせると、自身の信用情報を開示してもらえますので一度確認してみると分かります。

「そんなのには登録した覚えはない」と感じる方もいると思いますが、申込み時の会員規約に書いてあり、必ず個人信用情報機関に情報が登録されてしまいます。

このクレヒスに傷がついてしまうと、5年間は、住宅ローンやマイカーローンなどの大型のローンを組む時に、この傷ついた信用情報が影響します。 クレヒスが悪ければ審査に通りませんし、滞納していない良質なクレヒスは当然、審査に通る可能性が高いです。

滞納した方の多くがローン審査落ちの時に「あの時、しっかりと払っていれば」とローンが組めないことに後悔を抱いています。今後の人生設計にも影響が出てくることなので注意しておきましょう。

クレジットカードの支払い滞納をしてしまい、クレヒスが傷ついてしまうと、今まで使用していたクレジットカードも使うことはできませんし、新たなクレジットカードさえ作ることができなくなってしまいます。

「たかが1日」、「たかが1ヵ月」があなたのその後の人生に影響してきます。

まずは「期日までに返済をして滞納しない」ことが重要なのです。

支払いができないときの4つの緊急対処法

クレジットカードの支払いができないとき、クレヒスに傷がつかない対処法があります。

その1:クレジットカードの支払方法をリボ払いにする

基本の支払いは一括払いにしている方が多いのではないでしょうか。 その月、利用額が多くなってしまい払えない!という方はリボ払いに変更することができます。10万円の支払いをリボ払いに変更して毎月1万円ずつ払うなど、分割することで毎月の支払いを減らすことができます。

しかし、毎月の返済額を抑えることができるもののリボ払いは利息が発生し、総額以上の金額を支払うことになります。

また、支払いを変更するには変更できる期間がありそれを過ぎてしまうと変更ができませんので使いすぎたと思ったらすぐに手続きをしておきましょう。

その2:単発・短期バイトをする

すぐにお金が入る方法としては一番まともな方法のひとつです。

もちろん仕事を見つけたり、仕事分の時間を確保しなければなりませんし、まとまったお金が入る可能性も期日が近いと見込めません。

さらに、問題としては返済日にお金が入金されるかどうかを確認しておきましょう。

その3:親や友人・家族にお金を借りる

気軽な方法のひとつですが、親や友人に経済力があればいいですが、あなたが親の生活を支えている場合や頼ることができる友人がいない場合は厳しい方法です。

また、お金を借りるのは恥ずかしい、そもそもみっともなくて人に頼れないという方は最終手段として考えておきましょう。

その4:カードローンを利用する

どの手も尽くしてみたがやはり、まとまったお金を作ることができなかったという方は 親にも誰にも迷惑をかけない方法としてカードローンを利用してみましょう。

利用すれば親にもクレジットカード会社にも迷惑はかかりません。

返済をおこたらなければ自身の信用情報(クレヒス)も傷つくことなくなります。 カードローンは誰にも頼ることなく使える方法なのです。

カードローンがキャッシングより優れている3つのメリット

カードローンのメリットは、迅速かつ誰にも迷惑をかけずにお金を借りることができることです。

急いでお金を用意しなければいけないと感じている方は利用するメリットは十分にあるほか、クレジットカードとは違い、お金を借りることができるので使用用途は自由です。

カードローンの3つのメリット

その1:即日融資に対応している

プロミスのように選び先によっては、即日融資をしてくれるのでお金が用意できないと気付いたのが当日でも即日対応のため心強いです。

その2:インターネット(WEB)から申し込むことができるためカードレスも対応可能

多くのカードローンがインターネット(WEB)から申し込むことができるため、誰にもバレずに利用できます。

また、カード発行とWEBでの利用が選択できるため、その中でもWEBを利用するプロミスはカードの発行がありません。カードレスも対応可能なので(※プロミスはカードありか、カードなしかを選べます)カードローンを利用していることがバレません

その3:金利が安い

多くのカードローン会社はクレジットカードのキャッシング枠よりも金利が安いです。クレジットカードの平均金利は15%~18%と高金利になっており、オリックス銀行の場合は実質年率1.7%~17.8%と低金利です。また、プロミスは一定期間無利息で利用できるので短期利用者には、特におススメするポイントです。

カードローンとリボ払いはどちらがお得で返済額が少ないのか

クレジットカードのリボ払いとカードローンは、どちらも決められた金額を毎月返済します。

”どちらで返済をしても結果は同じ”ということではなく、 実は、カードローンで現金を引き出してから支払いをしたほうが総額でお得なのです。

つまり返済額はカードローンの方が少ない

クレジットカードのリボ払いとは、買ったものの金額だけではなく、それに「金利」という、いわゆる利息がかかってしまいます。この金利はカードローンよりも高いものとなります。

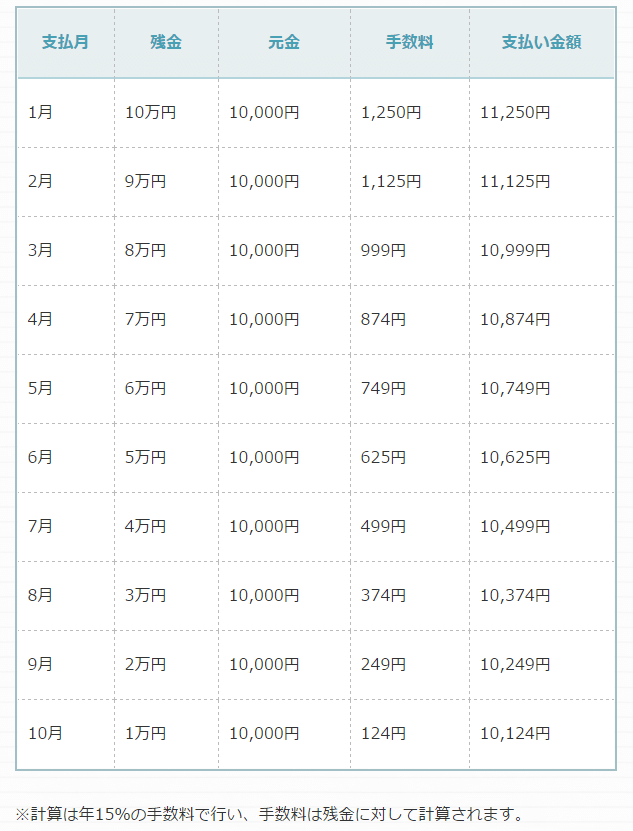

10万円を10カ月金利15%で返済をした場合、利息総額は6868円になります。

カードローンの場合は、この金利がリボ払いよりもオリックス銀行のように低金利な場合が多いです。また、クレジットカードのキャッシング枠が平均100万円なのに対し、オリックス銀行は利用限度額最高800万円と大きな借入れができます。

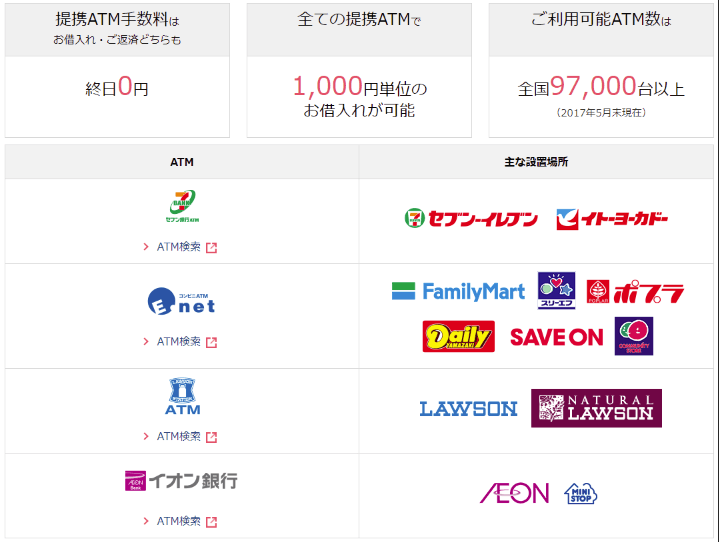

そして、提携ATMでの借り入れ・返済であればどちらも終日0円かつ1000円単位の細かい借り入れができるのもポイントです。

同じ様に金利がかかっても、手数料なども含めカードローンのが返済額は少額なのです。また、短期利用であればプロミスのように一定期間の無利息を利用すると金利はかかりません。

低金利で即日対応のおススメカードローン2社を紹介

| 金利 | 借入限度額 | 審査時間 | 融資スピード | |

|---|---|---|---|---|

| プロミス | 実質年率4.5%~17.8% | 1万~500万 (初回なら30日間無利息!※メールアドレス登録とWeb明細利用の登録が必要です。) |

最短20分 | 最短20分 |

| みずほ銀行カードローン | 実質年率2.0%~14.0% | 最高800万 | - | - |

プロミスの特長は、取引がWEB上で申し込みから利用、返済までの流れがWEB上で完結することも対応可能です。

郵送物もないため、カードレスも対応可能で(※プロミスはカードありか、カードなしかを選べます)誰にもバレずに利用できます。

また、24時間振込可能な金融機関の口座を登録いただければ、最短10秒でお振込可能な「瞬フリ」サービスが利用できます。

初回なら30日間無利息(※メールアドレス登録とWeb明細利用の登録が必要です。)に対応しており、この1回限りという方はぜひ利用してみましょう。

「瞬フリ」サービスが利用できなくても審査時間が最短20分、融資スピードが最短20分で借入ができます。

スピーディーに借りたい、スマホで借りて返せるような便利さが欲しい、長期で使っていきたいという方は【

プロミス】が良いでしょう。

みずほ銀行カードローンの特長は、実質年率が2.0%~14.0%と低金利で、利用限度額が最高800万とクレジットカードにはない大きな借り入れが可能なところです。

融資額が大きいところで、長期利用していきたい。困ったときに使えるようにしておきたいという方は【

みずほ銀行カードローン】がおすすめです。

カードローンはどこも迅速に対応してくれますが、 金利や振込、返済額などがそれぞれにより異なります。

今の自分のライフスタイルに合うところを選べば、使いやすいのでしっかりと検討していおきましょう。

おすすめカードローン2社

プロミス |

みずほ銀行カードローン |

|---|---|

| ・取引がWEB上で完結も対応可能・郵送物なし・カードレスも対応可能で(※プロミスはカードありか、カードなしかを選べます) ・ 初回30日間無利息(※メールアドレス登録とWeb明細利用の登録が必要です。) ・ 「瞬フリ」サービスが利用できる ・審査時間 最短 20分 ・融資 最短 20分 |

・金利 実質年率2.0%~14.0% ・借入上限額 最高800万円 ・担保・保証人 不要 |

迷ったら

コレ!

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2024年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 10枚の厳選クレジットカード

- ゴールドカードを選ぶ3つの基準

- エポスvsイオンの年会費無料ゴールドカードはどっちがお得?

- アメックスの審査基準や審査難易度を解説!審査落ちを防ぐポイント紹介

- 見栄だけでゴールドカードを作るのは無意味?

- 一部の富裕層しか持てない最高ランクのクレジットカード6枚

- クレジットカード支払いをまとめて一本化する方法

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説