ショッピングリボ払いのクレジットカード

「リボ払いとはそもそもどんな支払い方法?」

「リボ払いは危ない?」

「リボ払いを利用するならおすすめのカードとは?」

リボ払いは、かんたんに説明すると、利用額に関わらず、指定した一定金額を毎月支払う便利な方法です。

リボ払いと聞くとマイナスなイメージを持つ方も多いかと思いますが、便利な支払い方法ではあるからこそ、つい使いすぎてしまい返済が苦しくなってしまうことが大きな要因です。

今回は、リボ払いの仕組みから、利点や注意点、リボ払いを利用検討中の方におすすめのクレジットカードについて解説していきます。

リボ払いの仕組みとは?

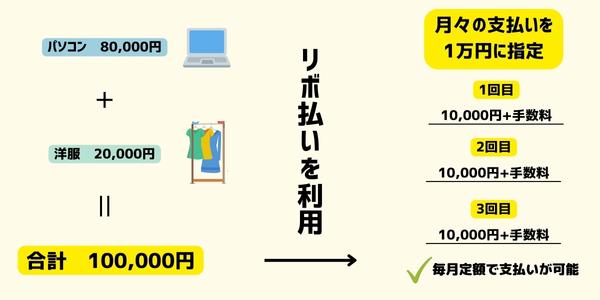

リボ払いとは、利用した金額を一定の返済額で支払っていく方法になります。

上記の画像のように、合計で10万円分のお買い物をした際、通常であれば次回引き落とし時は10万円となります。

そこで、リボ払いを利用して、月々の支払額を1万円に設定することで次回以降の引き落としを1万円+リボ払い手数料にすることができます。

ショッピングリボとキャッシングリボの2種類がある

リボ払いにはショッピングリボとキャッシングリボの2種類があり、それぞれの特徴をまとめました。

- 買い物利用時の支払いをリボ払いで行う「ショッピングリボ」→金利が低め

- お金を借りたときの支払いをリボ払いで行う「キャッシングリボ」→金利が高め

基本的に、「キャッシングリボ」の場合は金利は最大18%となる場合が多く、「ショッピングリボ」の場合は最大で15%となる場合が多くなっています。

リボ払いの利点と注意点も確認しよう

リボ払いの最大の利点は返済額が分かりやすくなる点

- 毎月の支払額を一定にできる

- 手元にお金がなくても買い物ができる

- 繰り上げ返済も可能

リボ払いの大きな利点としては、上記の3点があげられます。

毎月の利用額が一定となるため、家計のやりくりがしやすくなるという利点と、手元にお金がない場合でも買い物ができる利点があります。

一括払いであれば、仮に一カ月10万円利用した場合、次回の引き落とし額は10万円となります。

リボ払いであれば、利用額が10万円でも20万円であっても支払い金額を1万円にしていたとすれば、毎月の支払額は、元本である利用額が完済するまで1万円+手数料となります。

さらに、毎月利用していった場合でも、引き落とし額は指定した金額のままとなり、先月に10万円、今月に20万円利用した場合でも、月々の支払いを1万円にしていれば、引き落とされるのは1万円+手数料ということです。

ちなみに、繰り上げ返済も可能となっているため、元本を早く減らすことも可能となっています。

リボ払いの注意点はついつい利用額がふくれてしまう点

- 年間15~18%の利息がかかる

- 使いすぎると返済が長くなるおそれがある

リボ払いの注意点としては、上記の2点があげられます。

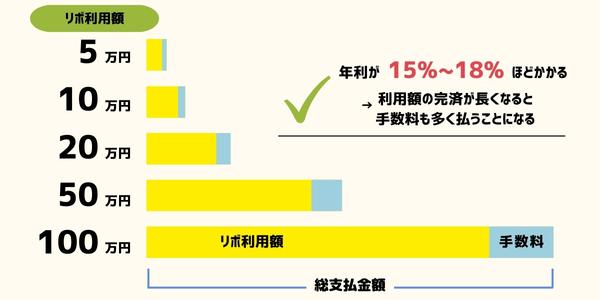

リボ払いの利用には、年間15~18%の利息がかかるため、返済総額は高くなってしまう点には注意が必要です

年間15~18%の利息というのは、100万円の利用をリボ払いで1年間かけて返済した場合、総額115~118万円分に相当するということです。

また、リボ払いは、毎月利用額が増えた場合でも、毎月の支払いは指定した一定金額となるため、元本が膨れてしまい、いつまでも返済が終わらないということになりかねない点には注意しましょう。

リボ払いが危ないといわれる理由は上記の現象が起因しており、金銭管理がルーズなまま、リボ払いを利用してしまうと起こりやすいです。

今月は少し使える金額が多かった、ボーナスや副収入があった場合などに、繰り上げ返済や毎月の支払金額の調整を利用して、完済のめどを立てることや、利用金額を把握しておくことがリボ払いを上手く活用するためには必要になってきます。

上記画像をクリックすると詳しく解説したページへ飛べます。

分割払いとリボ払いの違い

分割払いとリボ払いの違いについても解説します。

- 分割払いは支払い『回数』を指定

- リボ払いは支払い『金額』を指定

上記のように分割払いは、利用した金額を何回に分けて支払うかを指定するのに対し、リボ払いは、利用した金額を何円で毎月支払うかを指定します。

どちらの支払い方法も金利手数料が発生してくる点は共通していますが、分割払いはおよそ12~15%程度で、リボ払いは年利15~18%程度とリボ払いの方が金利手数料は高くなります。

リボ払いの利用におすすめな金利の低いクレジットカード

リボ払いは利用金額を把握しないまま、つい使いすぎると返済がいつまでも終わらないということが起こりかねません。

きちんと金銭管理ができれば毎月の家計のやりくりがしやすくなったり、すぐにでも欲しいものを手に入れて機会損失を防ぎたいという方には便利な支払い方法となります。

そこで、今回は金利が低めのリボ払いにおすすめなクレジットカードである、ACマスターカードについて紹介します。

スピード発行が可能!ACマスターカード

ACマスターカードは年齢と年収、カードローン他社お借入状況の3項目を記入するだけで審査に通過する可能性が分かる「3秒診断」というサービスがあります。

クレジットカード発行の際には審査というハードルがありますが、あらかじめ発行できるかどうかの目安が分かるのは安心です。

そのほか、ACマスターカードの特徴として下記の3点があげられます。

- リボ払いの金利が低め

- 自動でリボ払いに設定(一括払いへの変更も可)

- 発行でその日から利用可能

リボ払いの金利は、ショッピングリボの金利が10.0%~14.6%(※ショッピング枠利用時)と、15%のカードも多い中ACマスターカードは低めに設定されています。

ただし、キャッシングリボ払いの場合は、 3.0%~18.0%(※キャッシング枠利用時)と一般的な利率となっているため、キャッシングの利用を検討している方は金利の低いカードローンの利用がおすすめです。

| ショッピングリボ | キャッシングリボ | |

|---|---|---|

| 実質年率 | 10.0%~14.6% ※ショッピング枠利用時 |

3.0%~18.0% ※キャッシング枠利用時 |

また、ACマスターカードは自動でリボ払いの設定となっており、発行後の特別な手続きは不要ですぐにリボ払いを始められます。

なお、毎月20までの利用額を翌月6日までに支払えば、手数料のかからない一括払いとしての利用も可能です。

その日のうちから、カードを利用できる即時発行や、スマホ決済などにも対応しており、旅行保険や優待などは付帯しませんが、クレジットカードとして抑えておきたい機能は抑えられたカードとなっています。

ACマスターに向いている方

- 今すぐリボ払いでカードを使いたい

- 審査がとにかく早いカードがいい

- カードの機能は最低限でいい

リボ払いは便利な支払い方法!ただし計画的な利用を心がけよう

リボ払いは利用金額を把握しないまま、つい使いすぎると返済がいつまでも終わらないということが起こりかねません。

ただし、「どうしても緊急で買わなくてはいけないものがあるけど、手元には支払いできるお金が無い」という時にはリボ払いは非常に役に立つ支払い方法と言えます。

「お金が貯まってから買おう」という選択肢もありますが、時間をかけたことによって機会損失が起こるかもしれないので、無理のない範囲であればリボ払いを使うことは決して悪い選択ではありません。

使っている金額を把握しながら、返済の目途をたてて利用していけば、リボ払いの強みを上手く活用できるでしょう。

ACマスターカード

|

年会費 |

無料 |

|---|---|

|

還元率 |

- |

|

発行期間 |

|

|

審査時間 |

※1 |

- 年会費無料

- ETCカード

- ポイント

- 最短即日発行

- 海外保険付き

- マイル

- 公共料金

- キャッシュバック

独自の審査基準で審査に不安な方におすすめのカードとなります。

| 初年度年会費 | 海外保険 | 国内保険 |

|---|---|---|

| 無料 | - | - |

| 電子マネー | 発行期間 | 利用可能枠 |

| - | 10万円~300万円 ※300万円はショッピング枠ご利用時の限度額です。 |

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説