信用情報を回復したあとにオススメクレカとは。信用情報の回復の時期などについても解説 | クレジットカード研究Lab

信用情報とは?クレジットカードやローンの申し込みに関係する審査選考の基準になる重要な情報のこと

クレジットカードやローンの申し込みをするときは、ほとんどの契約で審査が行われます。この審査は、申し込む契約者がどんな人で、信用できるかどうかを判断する作業です。審査でチェックされる内容は、本人を識別する情報、契約内容や、これまでの支払い・返済状況、利用残高などの取引情報が中心です。これらの信用情報は普段は人目に触れることがないもので、別名をクレジット・ヒストリー、略してクレヒスと呼ばれています。

信用情報は、返済が遅れたなどの悪い情報だけでなく、クレジットカード利用状況のすべてが記録される情報です。クレジットカードは持っているけど普段は使わないという場合でも、カードを保有していることと、そのカードでは取引が無いという情報が記録されます。この信用情報を管理するJBA・KSC(全国銀行協会個人信用情報センター)、JICC(日本信用情報機構)、CIC(シー・アイ・シー)の3つの信用情報機関と、交流ネットワークについて紹介します。

JBA・KSC(全国銀行協会個人信用情報センター)

JBA・KSC(全国銀行協会個人信用情報センター)は、一般社団法人全国銀行協会(全銀協)が設置・運営する個人信用情報機関で、クレジットカードやローンに関する信用情報を登録しています。信用情報機関の中では銀行系の加盟会員が多く、住宅ローンや銀行のカードローンなどを中心に記録しています。また、3つの信用情報機関の中で唯一、官報に公告された破産情報、民事再生手続き開始決定などの情報を登録しています。

JICC(日本信用情報機構)

JICC(日本信用情報機構)は、国内最大級の信用情報機関であり、主に消費者金融やクレジットカード、信販系の信用情報を登録しています。信用情報は、新規契約や変更があったときから最大で翌日までに更新、クレジットカードの場合は月1回の更新があります。クレジットカード以外の信用情報は、ほとんどの場合利用したその日のうちに情報更新されるため、多重申込みなどの場合はすぐにバレてしまう仕組みになっています。

CIC(シー・アイ・シー)

CIC(割賦販売法・貸金業法指定信用情報機関)は、主にクレジットカードや信販系の信用情報を登録する、貸金業法・割賦販売法にも基づく信用情報機関として指定を受けている、唯一の指定信用情報機関です。クレジットカードを発行するほとんどの会社が加盟しており、信販会社、百貨店、専門店会、流通系クレジット会社、銀行系クレジット会社、電気メーカー系クレジット会社、自動車メーカー系クレジット会社、リース会社、保険会社、保証会社、銀行、消費者金融会社、携帯電話会社などの信用情報を登録しています。

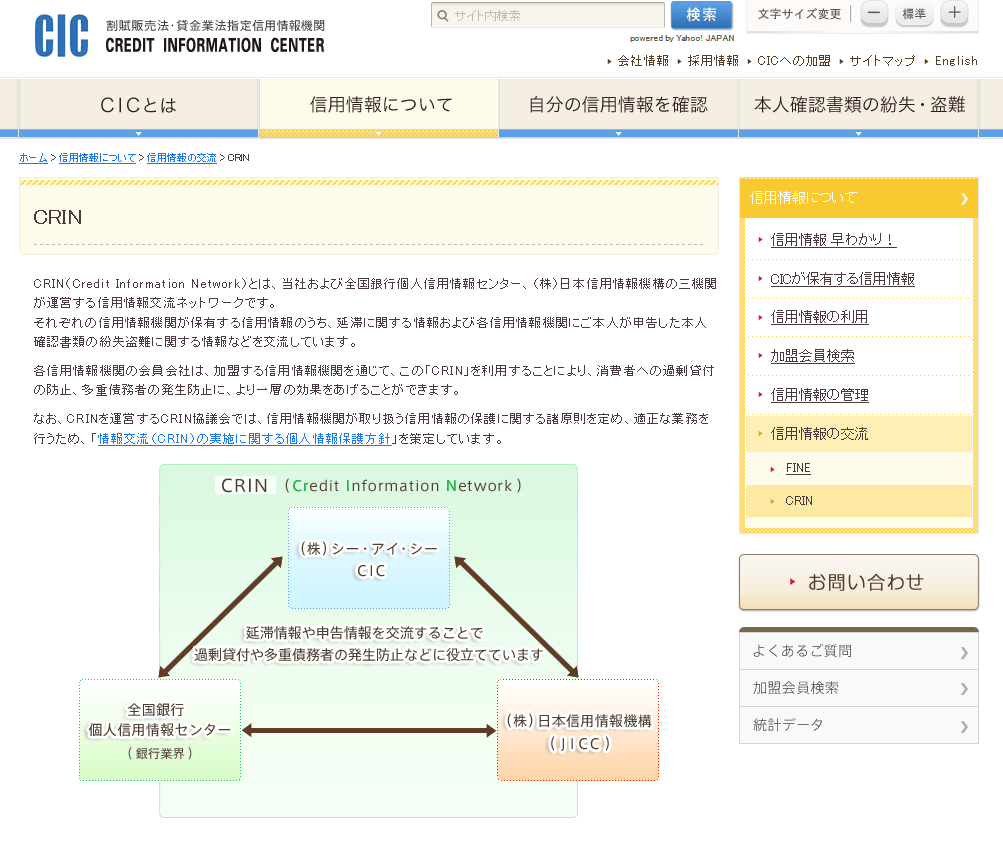

金融事故情報は3社で共有!CRIN(Credit information Network)について

CRINは、CIC、JICC(日本信用情報機構)、JBA・KSC(全国銀行協会個人信用情報センター)の3つの機関が運営する信用情報交流ネットワークで、それぞれの機関が登録する信用情報のうち、遅延・延滞に関する情報や、申告した本人の確認書類の紛失盗難情報などを交流しています。金融事故、いわゆるブラック情報を共有することにより、消費者への過剰貸付の防止・多重債務者の発生防止を目的として運営されています。

信用情報はクレジットカードの返済が、1度遅れただけでも登録されるもので、間違いの情報ではない限り一定期間削除されません。信用情報機関ではクレジットカードの利用以外に、消費者金融や銀行などのローン、携帯電話の割賦部分なども含めて管理しているので、携帯電話料金の延滞や滞納も登録されます。信用情報は、クレジットカードを申し込むときにも関係しており、あまりにも延滞や滞納が多い場合は信用してもらえず、携帯電話の新規契約・機種変更もできなくなるので注意しましょう。

信用情報に傷が付くってどんな意味? 傷が深いとカードが作れない

クレジットカードやローンの返済を遅延(2ヶ月くらいまでの遅れ)や延滞(2~3ヶ月程度の遅れ)した場合、信用情報の上では「信用情報に傷が付く」といいます。本来なら契約通り滞ることなく返済しなければならないところ、その約束を破り信用を失う行為をしているからです。クレジットカードやカードローンなどは利用停止となり、いわゆるブラックリスト入り、ブラック化などと呼ばれる状態になってしまいます。

ブラックリスト入りすると、新規のクレジットカード申し込み、新規のローン申し込みや携帯電話の分割払いなども審査が通らなくなります。信用情報機関3社ではブラック情報を共有しているので、ブラックリスト入りした状態で日本国内での新規カード発行は難しいといっても良いでしょう。ブラックリスト入りすると手持ちのクレジットカードも利用制限や残債の一括返済を求められることがあり、支払い関係で窮地に追い込まれてしまう事態も招きかねません。

信用情報への傷は、クレジットカードやローンなどの契約のほか、お金を借りるカード以外でも傷が付くことがあります。携帯電話の契約には、毎月の利用額のほかに機種本体の代金も含まれています。機種本体は分割払いにした場合、分割部分が信用情報のチェック項目となります。たまたま携帯電話利用料金が、残高が足りなくて引き落としにならず、振り込み用紙で支払ったとしても、請求通りに入金が無かったという傷が付きます。

ブラックリスト入りすると、ほとんどの審査が通らなくなるので、ブラックリスト入りしないようにコツコツまじめに返済することが重要です。

信用情報の回復は約5年かかる! 回復後はクレヒスを1から築く必要あり

うっかりミスの支払いの遅れでも5年かけて信用情報を回復できる!

信用情報に傷が付いた場合、一定期間はその情報が削除されることはありませんが、保有期間の5年が経過すると登録情報から削除されます。ブラック情報は5年でリセットすると考えても良く、うっかりミスで作った信用情報の傷もなかったことになります。信用情報機関に登録される信用情報の種類と保有期間は次の通りです。

| 信用情報の種類 | 情報項目 | 保有期間(登録される期間) |

|---|---|---|

| 申込情報 | ・本人を識別するための情報 ・申し込み内容に関する情報 |

照会日6ヶ月間 |

| クレジット情報 | ・本人を識別するための情報 ・契約内容に関する情報 ・支払い状況に関する情報 ・割賦販売法対象商品の支払い状況に関する情報 ・貸金業法対象商品の支払い状況に関する情報 |

契約期間中および 契約終了後5年以内 |

| 利用記録 | ・本人を識別するための情報 ・利用した事実に関する情報 |

利用日より6ヶ月 |

5年の保有期間が経過するとブラック情報はリセットされてなくなり、信用機関間での共有情報もなくなります。信用情報の傷が消えると同時に、当時の良い信用情報もリセットされてしまうので、クレヒスが無い状態になります。クレジットカードを作りたい場合は、1からクレヒスを築かなければなりません。

クレヒス実績がない方はACマスターカードがおすすめ!

ACマスターカードの特徴と申込条件を紹介

アコムのクレジットカードのACマスターカードは、年会費無料、リボ払い専用、発行可能なことが特徴です。年会費を気にせず使えて、普段の買い物はもちろん急な出費で現金が必要なときにはカードローンの利用もできて頼りになります。

また、ACマスターカードのクレジットカード利用料金は、一括払いで決済しても自動でリボ払いになります。ですが実際の返済額は、自分の都合によって支払額を設定でき、最低返済額以上なら自由度の高い返済が可能です。今月は余裕があるから30,000円多く返済する、今月は余裕がないから通常通りの返済、といったように毎月変えられるほか、今月の返済が終わっていても、同一月内に臨時収入があったら都度返済することもできます。

さらに返済は35日ごとの返済と、毎月指定日を作る方法から選べて、毎月20日までのクレジット利用分を、翌月6日までに一括で返済すると一括払いと同じ扱いで返済できます。通常のクレジットカードと同じように決済できて、返済方法を自由に選べるところもACマスターカードの特徴でしょう。

ACマスターカード

| 年会費 | 審査時間 | 発行期間 |

|---|---|---|

| 永年無料 | ※1 | 受取 |

| 還元率 | 利用可能枠 | ブランド |

| 0.25% | 最大800万円※2 |

|

注釈(※)の詳細はこちら

※1:お申込時間や審査によりご希望に添えない場合がございます。※2:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

独自の審査基準+事前の「3秒診断」が魅力のACマスターカードでクレヒスを磨こう

信用情報に傷が付くことは、誰でも多少のことはあるものです。毎月、口座に十分な金額を入金していても、たまたまいくらか足りなくて引き落としにならなかった、そういうこともあります。さまざまなブラック情報が原因でクレジットカードが利用停止になった方や、新規発行が難しい方は、5年の保有期間の経過を待つことが必要でも、その間に何らかの形でコツコツとクレヒスを築くことも重要です。

過去の失敗を反省しつつ、今後の生活のためにクレヒスを積むならACマスターカードがおすすめです。今から未来に向けて返済能力を高めるとともに、信用情報回復に備えてACマスターカードでのクレヒス作りをしていきましょう。

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 10枚の厳選クレジットカード

- ゴールドカードを選ぶ3つの基準

- エポスvsイオンの年会費無料ゴールドカードはどっちがお得?

- アメックスの審査基準や審査難易度を解説!審査落ちを防ぐポイント紹介

- 見栄だけでゴールドカードを作るのは無意味?

- 一部の富裕層しか持てない最高ランクのクレジットカード6枚

- クレジットカード支払いをまとめて一本化する方法

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説