リボ払いよりもカードローンの方が金利がお得って本当?人気クレジットカードと話題のカードローンで比較

リボ払いやカードローンを利用する際、それぞれにどんなメリット、デメリットがあるのか事前に把握しておくことで、後々の返済もスムーズにできるでしょう。

今回はリボ払い、カードローンを利用するメリットや、それぞれを具体的な数字で比較した結果をご紹介します。

特におすすめなカードローンについても解説していますので、どのカードローンを利用しようか考えている方は是非参考にしてみてください。

・リボ払い、カードローンを利用するメリット

・リボ払いとカードローンを比較

・おすすめカードローン

リボ払いやカードローンを利用するメリット

クレジットカードは決済だけでなく、十分な現金がない時のための借り入れにも活用することができます。

その代表的なものがリボ払いです。

通常ならクレジットカードの利用額は一括払いとなり、支払日に銀行口座からまとめて引き落とされますが、リボ払いならば利用額を分散して支払うことが可能となっており、例えば10万円をカード利用して毎月のリボ払い支払額が5,000円である場合は、約20ヶ月をかけて利用額を返済していく形となります。

高額のショッピングをしたいけれども手持ちの現金がないという場合や、給料日で金欠なのに出費の必要性が発生した場合に高い利便性を持っているのが、リボ払いと言えるでしょう。

でも金欠状態で買い物が必要なとき、カードローンを考えているという方もいるのではないでしょうか。

カードローンはキャッシング後に返済していく形なので、クレジットカードのリボ払いのように口座引落をしてくれているところであれば便利ですが、基本的にATM返済で手数料もかかるデメリットがあります。

リボ払いは金利が高い、返済が続くといったイメージを持っていることからカードローン利用を考えている方に、どちらが返済額を抑えられるのかについてチェックしていきましょう。

それでは、クレジットカード付帯のリボ払いとカードローンは限度額や年率がどのように違うのかをチェックしましょう。

リボ払いを説明! カードローンの金利や限度額と比較!

リボ払い機能付帯のクレジットカードの金利と利用限度額について、メジャーなものとして楽天カード・アコムのACマスターカードを紹介します。

楽天カードのリボ払いは利用限度額が90万円の金利18.0%、ACマスターカードは利用限度額がカードローン含めての最大800万円で金利が18.0%です。

楽天カードのリボ払いは利用限度額が90万円の金利18.0%、ACマスターカードは上限額:800万円※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。金利は、3.0%~18.0%※キャッシング枠利用時となります。

そして、カードローンの方は楽天カードローンが利用限度額800万円で、金利が1.9%から14.5%となり、J.Scoreは利用限度額1,000万円で金利が0.8%から12.0%です。

楽天カード・ACマスターカードにて800万円を借りたとすると、800万円×金利18%→1,440,000円が上乗せされます。

楽天カードローンで800万円を借り入れすると800万円×金利14.5%→1,160,000円が上乗せされ、J.Scoreは800万円借り入れで800万円×金利12.0%→960,000円が上乗せです。

リボ払いとカードローンの金利差は楽天カードローンと比較すると1,440,000円-1,160,000円→280,000円差、J.Scoreと比較すると1,440,000円-960,000円→480,000円差です。

これによって、同じ借り入れでもクレジットカード付帯のリボ払いとカードローンではかなりの金利差があるというのがわかります。

J.Score・楽天銀行カードローンの金利を比較。実際に同じ金額を借りたとき、利息にどれだけの差がでるかなど。

オススメのカードローンを紹介

楽天カードローン

楽天カードローンは20歳以上62歳以下で安定して継続的な収入がある方が申込できます。

継続的な収入という条件については、アルバイトやパートをしていても満たすことができます。

利用限度額は最高800万円で、金利が1.9%から14.5%ですが、最初に借り入れできる金額は100万円の金利14.5%からとなっています。

最低金利が1.9%と低く設定されており、楽天関連サービスということから各種キャンペーンが開催されています。

また、楽天カードや楽天市場などの楽天ユーザーであると評価が高くされやすく、楽天会員のランクによって借り入れ申込での審査も優遇されます。

加えて、借り入れにて楽天スーパーポイントを貯めることもできます。

メリットとしては楽天銀行の口座がなくても借り入れでき、いつも使っている銀行口座を使っての借り入れができます。

全国のコンビニATMで利用できますし、借り換えも可能ですので金利の低さを活かすことが可能です。

借り入れを利用して返済をすることで楽天ユーザーとしての評価も高められるので、楽天ユーザーの方に特に有用なカードローンと言えるでしょう。

J.Score

カードローンといえば、お金を借り入れするという性質から苦手意識を持つ方も多いでしょう。

闇金融をイメージする方もいるかもしれませんが、J.Scoreはみずほ銀行とソフトバンクにより設立された会社ということで、社会的地位がしっかりしています。

これによって、カードローンでハードルになりやすい信用性についてクリアできます。

利用限度額が最大1,000万円と非常に多く、金利も0.8%から12.0%と非常に低く設定されています。

みずほ銀行・ソフトバンクかワイモバイル・Yahoo! JAPANなどとの情報連携をすると金利を0.1%引き下げることも可能です。

申込条件は20歳以上70歳以下で国内在住かつ安定して継続的な収入を見込める方です。

日本に住んでいれば永住権のない外国の方や、学生・留学生の方でもアルバイトやパートをしていれば申込可能です。

J.Score公式HPより引用

J.Score公式HPより引用

J.ScoreはAIを活用したオープンで公正なAIスコアを用いているというのが特徴で、必要条件を記入すると、すぐに適切な融資条件を提示してくれます。

また、AIスコアの評価によっては、毎月に渡って特典を利用することが可能です。

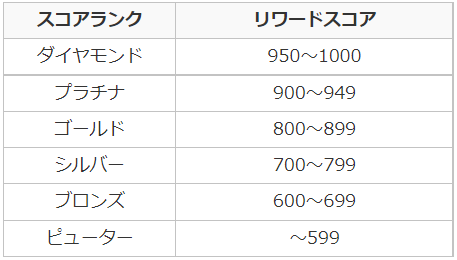

ただし、AIスコアが600点未満の方は申込自体が不可能というのも覚えておきましょう。

AIスコアはスマホからでも利用できるので、気になったらスムーズに活用できます。

即日融資も利用でき、AIスコアで高得点を取ったときの利点も大きいのがJ.Scoreの長所と言えるでしょう。

カードローン審査に通りやすい方の特徴5つ

カードローンを利用する場合、申込によって審査を受ける必要があります。

審査の明確な基準は公開されていませんが、おおよその目安というのがありますので、自分が該当するのかチェックしましょう。

J.ScoreはAIスコアで高得点を獲得すると特典を利用できることから、審査に通るだけではなく、高スコアを得られるようにいることでのリターンが大きいのは要チェックです。

1.本人か配偶者にしっかりとした安定収入がある(日雇いバイトは落ちやすい)

アルバイトやパートをしている方でも申込をすることは可能ですが、借り入れ申込額が大きい方や、審査を確実に通りたいという方は、正社員の方が審査に通りやすくなります。

2.外国籍の方の場合は永住許可を取っている

J.Scoreは日本居住者、永住権のない外国の方でも申込ができますが、それでも審査や評価は永住権を持っている方が高くなります。

3.5~10年以内に自己破産や任意整理といった債務整理を行っていない

クレジットカードやカードローンには利用額・借り入れ額の支払いが不可能になった方のために、自己破産・任意整理・代位弁済・強制解約があります。

自己破産は借り入れそのものを無くし、任意整理は借り入れ額を大幅整理し、代位弁済は保証会社などに払ってもらい、強制解約は借り入れ契約を打ち切ることです。

返済ができなくなった方には有利ですが、行うと最低でも5年間はクレジットカードの新規発行や借り入れが不可能になります。

4.5年間以内に3か月以上にわたっての金融機関や携帯会社への支払いを滞納していない

支払いの滞納が問題になるのはクレジットカードやカードローンだけではありません。

携帯電話の利用料金も支払いが滞ると重大な問題に発展しがちです。

携帯電話の利用料金も滞納や遅延を避けるように心がけましょう。

5.年配の方は投資や年金以外で給与収入・事業収入・不動産収入・内職収入・アフィリエイト収入などの安定した収入がある

投資・年金は審査をする側には明確な経済力の基準になりにくいものというのを覚えておきましょう。

もしも年金しか受け取るものがないという方は、軽い内職の収入やアフィリエイトの収入を得るようにしてみるのも良い手と言えます。

評価の高い「属性」一覧

審査を通過したり、J.ScoreのAIスコアで高い評価を得るのにはっきりとした基準はありません。

しかし、この条件を満たすと高評価という「属性」はあります。

属性一覧

年齢:20代後半から50代の働き盛り

家族構成:独身で家族と同居が一番有利、一人暮らしは不利

住居:持ち家だと有利

居住年数:居住年数は長い方が有利、引っ越しを繰り返していると不利

雇用形態:正社員や公務員などの安定している方が有利、派遣・パート・契約社員・アルバイトは比較的不利

勤務先:大企業や公務員などは有利、自営業は不利

勤続年数:長いほど有利、大企業に勤めていても転職して間がない場合は不利

電話:固定電話がなくても携帯電話があれば十分

家族構成:独身で家族と同居が有利

健康保険証:国民健康保険よりも社会保険の方が有利

職業:医師や弁護士などの安定した収入が見込める職業が有利

リボ払いでキャッシングをするなら、金利がお得なカードローンを利用しよう!

クレジットカードのリボ払いとカードローンのどちらがおトクかというと、カードローンの方がおトクになりやすいものとなっています。

楽天カードのリボ払いは利用限度額90万円の金利18.0%、ACマスターカードは限度額800万円※800万円はショッピング枠とキャッシング枠合計の上限金額の金利18.0%で、いずれも金利18.0%と非常に高く設定されています。

そこでおすすめするのが気軽に借り入れできる楽天カードローンと、AIスコアを採用しているユニークさで金利も低いJ.Scoreです。

楽天カードローンは利用限度額が20歳から62歳の楽天関連サービスで、楽天カードや楽天市場などを活用する楽天ユーザーは審査に通りやすいというメリットがあります。

そして、利用限度額が800万円で、金利が1.9%から14.5%と低く設定されています。

全国的に知名度と人気の高い楽天銀行に関連したカードローンということから、信用性が高く、アルバイトやパートの方でも利用できるのが大きなメリットでしょう。

みずほ銀行とソフトバンクが設立した会社によるカードローンのJ.Scoreは、社会的な地位が高いものとなっています。

AIを活用してオープンかつ公正なAIスコアを実施しており、申込をする前に足切りが出来る上に、AIスコアで高ランクを獲得したらさまざまな提携特典を利用できます。

利用限度額が最大1,000万円で金利が0.8%から12.0%となっており、おまけに永住権のない外国の方でも借り入れ申込ができるという、高い利便性と他にない特徴を持っています。

利用限度額・金利の両方の面においてリボ払いよりは楽天カードローンの方が有利に働きます。

信頼性と知名度が高く、楽天ユーザーだという方は楽天銀行カードローンを利用しましょう。

そして、1,000万円の借り入れを狙いたいという方や、金利が低い借り入れをしたい方はAIスコアで特典を得られるJ.Scoreで借り入れをするのがおすすめです。

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説