クレジットカードの支払いをまとめる方法とは?一本化が断然お得な理由も紹介

クレジットカードの支払いが多く、まとめて支払いたいという方も多いのではないでしょうか?

そんな方におすすめなのがカードローンで支払いを一本にまとめるという方法です。

支払いがあるのに、カードローンを使うのかと抵抗のある方もいるかもしれませんが、実はカードローンを使って支払いを一本化した方が支払総額が安くなることがあります。

本記事では使いすぎたクレジットカードの支払いや、リボ払いの返済が不安な方に是非読んでいただきたい、クレジットカードの支払いをまとめる方法やメリットについて解説します。

・クレジットカードの支払いをまとめる方法

・支払いを1本化した方が安くなるかも!

・クレジットカードの支払い一本化におすすめなカードローン

支払いを一本化するならSMBCモビットがおすすめ!

SMBCモビットは最短即日融資が可能で、利用金額も最高800万円まで借り入れることが出来ます

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。クレジットカードを使い過ぎてしまう3つの理由

クレジットカードは利用額に応じてポイントが貯まったり、特典や補償が付いていたりと現金で支払うよりも多くのメリットがあるというのが特長です。

ですが、使い過ぎてしまう可能性もあるのがデメリットかもしれません。

- 複数のクレジットカードを利用している

- リボ払いで支払いの負担が少ない

- 利用限度額までが使えるお金と考えてしまう

① 複数のクレジットカードを利用している

ショッピング時にポイントを貯めることに優れたクレジットカード、海外旅行での会員特典が贅沢なクレジットカード、マイルが貯めやすいクレジットカードなどなど、それぞれで特色があります。

利用に応じて上手に使い分けることで多くのメリットがあるので、複数のクレジットカードを所有している方も多いのではないでしょうか。

また、入会キャンペーンなどでポイントを獲得するという目的だけでカードを作り、結果的にクレジットカードの枚数が増えていき、使ってしまうというパターンもあるでしょう。

複数のクレジットカードを同時に利用すれば、合計でいくら利用したのかなどの管理が難しかったり、1つのクレジットカードのキャッシングで別のクレジットカードの支払いをするといった自転車操業のような状態になることもあります。

② リボ払いで支払いの負担が少ない

リボ払いでは毎月決められた最小金額さえ支払えば、それ以上は利用者が上乗せすればいいという支払方法です。

どんなに利用しても毎月数千円や1万円程度の支払いで済むので、気軽に利用してしまっている方もいることでしょう。

また、クレジットカード側が設定した最小金額だけを毎月支払っている場合、元金が減らずに、利息分だけを支払っているような状況になりがちです。

そういった場合大きな金額の買い物はしていなくても利用残高が増える、支払い回数だけが延びていってしまいます。

③ 利用枠までが自分のお金と考えてしまう

クレジットカードでは審査を経て、個別に利用限度額が与えられます。

例えば、ショッピング利用50万円、キャッシング利用30万円などです。そうなると頭の中では「50万円までなら自由に買い物ができる」と思ってしまい使いすぎてしまうケースも多いでしょう。

クレジットカードは利用するにつれ信用をカード会社に与えることになり、利用限度額を増やしてくれる場合もあるので、今まで50万円だった利用限度額が100万円になれば「100万円までなら自由に買い物ができる」と考えてしまうかもしれません。

「カード会社の設定した利用限度額=自分の金銭感覚」という状況になるのです。

他にも使い過ぎてしまう理由はいろいろあるかもしれませんが、クレジットカードを持っている人なら1度や2度はついつい使い過ぎてしまったことはあるのではないでしょうか。

クレジットカードを使い過ぎた場合どうすればいい?

クレジットカードを使い過ぎたら、結果的にどうなるのでしょうか。

- 利用限度額まで使い切れば、それ以上クレジットカードが利用できなくなる

- 利息、手数料の負担が大きく、毎月の支払いのほとんどがそれらに充てられ、元金がなかなか減らない

- 現金のみで生活+カード会社への支払いだけが延々と続く

上記の例は最悪の状況ですが、クレジットカードの元金が減りにくいリボ払いのシステムや複数のクレジットカードを利用している場合などを踏まえれば、十分誰にでもありうる状況です。

使いすぎた場合の一般的な解決策

ボーナスなどまとまったお金が入ったときに、増額で支払うということでもしなければ、状況を改善することが難しいかもしれません。しかし、そういった臨時収入が無いという場合には、何らかの手を打つ必要があります。

こういった状況の場合の改善策としておすすめなのが、銀行や消費者金融のカードローンです。

クレジットカードの支払いをカードローン1枚にまとめることで、カードで使いすぎた金額を一本化(借金一本化)する方法となります。

意外と知られていませんが、実は様々な銀行や消費者金融で借金一本化のための「おまとめローン」などの名称で商品として存在する、一般的な解決策の一つなのです。

返済を一本化したい場合に役立つ金利が低いカードローン

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。実際にクレジットカードの支払いをまとめるというのは、どのような流れなのか簡単に解説します。

そして月々の支払い(返済)はカードローンにのみ行うというものです。

複数のクレジットカードをカードローン1枚にまとめることで、結果的に金利や手数料を含めた返済額の合計を減らし完済を目指すことができるようになります。

乗り換えをするということは、毎月の支払い額の軽減や元金を減らしていくことができ、生活に余裕ができ、クレジットカードが再度利用できるようにもなる方法でもあるのです。

クレジットカードの支払いはカードローンでまとめた方が安くなる!

カードローンでクレジットカードの支払いをまとめるメリット

クレジットカードの支払いをカードローンでまとめることによる主なメリットについて解説します。

- 金利が下がる

- 月々の返済額が下がる

- 管理が楽になる

支払い一本化向けのカードローンは、クレジットカードやリボ払いの金利より低い場合がほとんどであるため多くのケースで金利が下がります。

また、金利とともに支払いをまとめることにより、ローンや返済の数が減り、月々の返済額も下がる場合が多いです。

借入額が増加した場合でも、カードローンでは借入額に比例して返済額が大きく上がるケースは稀で、仮に借入額が2倍になった場合月々の返済額は1.2倍程度ということがほとんどです。

そして、返済が1つに集中することで、返済日ごとに口座にお金を用意するということも不要で、月に一回の返済で済むようになるというのは、精神的にも負担が軽くなるでしょう。

借り換えの際のカードローン選びのポイント

クレジットカードの支払いをカードローンを利用して借り換えする場合、カードローンにも種類がいろいろありますので、カードローンはどこを見て選ぶべきかポイントを解説します。

- 金利が低い

- 大きな金額を利用できる

- 審査・融資までのスピードが早い

金利が低い

カードローンで借り換えをする場合にもっとも重要なのが、今利用しているクレジットカードよりも金利が低いカードローンを選ぶということです。

金利負担をできるだけ抑えることによって、毎月の支払い額(返済額)が以前より低く、さらに元金を確実に減らしていくということが実現できるのです。

大きな金額を利用できる

複数のクレジットカードそれぞれが限度額まで達しているという状況であれば、それなりに大きな金額になっている可能性もあります。

例えば3枚のクレジットカード利用している状況なら、それらの合算を1枚のカードローンで借り入れるということになるので、小額な融資しかしてくれないカードローンではあまり意味がありません。

また、金融会社が運営しているローンの中には、キャッシング利用分のみで、ショッピング利用分の支払いとしての融資ができないという場合があります。

それでは結果的に1本に借り換えることができませんので事前に確認しておきましょう。

専用カードローンでは、融資額がクレジットカードの利用額ということになり、基本的に返済専用となってしまう場合もあります。

審査・融資までのスピードが早い

いざというときに追加で借り入れることができないという場合もあるので、できれば自由に利用できるカードローンが欲しいところです。

また、審査や借り入れまでのスピードが早いかどうかということも選ぶ際のポイントに入れましょう。

カードローンはクレジットカードと比べて審査に時間がかかるケースが多くありますので、いざ使いたいと思った時に申し込んでも必要な時に間に合わないことを避けるためにも「すぐに融資可能なのか」は把握しておくのがいいです。

クレジットカードの一本化にはSMBCモビットがおすすめ!

ポイント全てを抑えているおすすめのカードローンはSMBCモビットです。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。SMBCモビットは最低金利が3.0%とクレジットカードのリボ払いやキャッシングと比べて遥かに低く設定されています。

また、利用金額も最高800万円まで借り入れが可能で用途が自由なので返済だけでなく急に発生した出費への対応も可能です。

審査・借り入れまでのスピードが早い

SMBCモビットは申込みを完了させてから最短で即日融資が可能です。

例えばみずほ銀行のカードローンは申込みから利用開始まで2週間前後時間が必要で、審査状況によっては更に長引いてしまい1ヶ月かかるというケースもあります。

審査時間が長いと必要なタイミングで利用することができなくなる可能性もありますので、あまり余裕がない方はSMBCモビットに優先して申込みを行うのが良いでしょう。

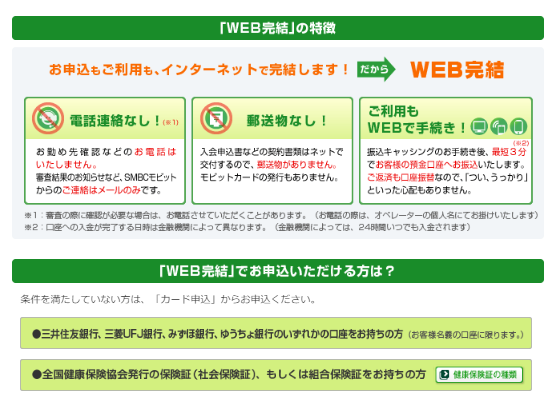

WEB完結申込みで電話連絡がない

クレジットカードもカードローンも申込みが完了したら職場などに電話連絡が入るのが一般的です。

しかし会社への電話連絡が入ってしまうと「あまり他の人バレたくない」と思っている方にとって申込みのネックになる部分ではないでしょうか。

SMBCモビットなら「WEB完結」で申込みをすることによって、勤務先への電話連絡をなくすことができるので、このような悩みを抱えている方にとって魅力的なカードローンといえます。

職場への電話連絡なしだけではなく郵送物の送付もないため、家族にもバレずに利用開始をすることができあます。

「カードローンを利用したいけど電話連絡は…」「家族にはバレたくない…」と思っていた方は安心して申込みをすることができるSMBCモビットが一番おすすめです。

クレジットカードの返済が厳しくなったらカードローンを利用して負担を減らそう

クレジットカードの支払いが3~4社と増えていくと月々の支払総額が膨れ上がり、日々の生活もままならない状態になってしまいます。

支払が厳しいのにカードローンを使うのか…と抵抗があるかもしれませんが、カードローンで支払先を一本にまとめることで支払総額を減らし、月々の支払総額も大幅に減らすことも可能です。

毎月の生活費に若干でも余裕が出てくれば、精神的な不安もなくなるので、結果的に生活全体が上手く回るようになるでしょう。

まずは

チェック

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説