京都銀行カードローンの審査は厳しい?不安な方へ京都カードネオや人気クレジットカードも解説

ショッピングや旅行など急な入用の際に便利なカードローンですが、審査が不安という方も多いのではないでしょうか?

今回は京都銀行を例に、カードローンの審査は厳しいのか、また京都銀行発行の“京都カードネオ”についても簡単に解説します。

審査が不安な方向けにカードローンのおすすめカードも紹介していますので、最後までご覧ください。

・京都銀行のカードローンとは

・京都銀行発行の京都カードネオとは

・京都銀行の審査が厳しいのか?

・カードローンにおすすめのカード

学生・パートの方もご利用可能で最短即日融資

満20歳以上74歳以下の安定した収入のある方

年会費も無料で限度額800万円のおすすめカードローン

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。京都銀行のカードローンと京都カードネオとは?

京都銀行のカードローンは「カードローン<ダイレクト>」といい、利用限度額によって金利が変動する仕組みになっています。

カードローン<ダイレクト>

金利タイプ お借入限度額 利率 変動 100万円以下 14.5% 100万円超 200万円以下 12.5% 200万円超 300万円以下 10.0% 300万円超 400万円以下 8.0% 400万円超 500万円以下 7.0% 500万円超 600万円以下 6.0% 600万円超 700万円以下 5.0% 700万円超 800万円以下 4.0% 800万円超 900万円以下 3.0% 900万円超 1,000万円以下 1.9%

一般的なクレジットカードのキャッシングなどでは12~18%程度の金利がかかってくるため、カードローン<ダイレクト>は金利が低いカードローンだと言えます。

京都銀行カードローン<ダイレクト>はアルバイトやパートの方でも申し込み可能で、申し込みから口座開設もオンラインで完結できます。

ただし、学生の方、ご本人に収入がない方、年金収入のみの方はご利用いただけません。

また、京都銀行の営業エリア内に在住の方が対象となるので、京都府・大阪府・滋賀県・兵庫県・奈良県・愛知県の方のみ利用できます。

京都カードネオとは?

京都カードネオとは、京都銀行が発行するクレジットカード機能とキャッシュカード機能が一体化したカードです。

京都銀行カードローン<ダイレクト>も京都カードネオに追加することで1枚3役で便利です。

ポイントが貯まるのはもちろん、タッチ決済やスマホ決済にも対応し、京都銀行のATM手数料が回数制限なしで、時間外利用でも無料となるという利点があります。

申し込み資格は以下が条件となります。

- 京都銀行の口座を持っている。

- 年齢が満20歳以上である。

- 本人または配偶者の方に安定収入がある。

- 保証会社の保証が受けられる。

保証会社の保証を受ける必要があるため、過去に保証会社を使って延滞や滞納をしてしまっていると審査に影響が出るでしょう。

審査は、保証会社である京銀カードサービス、京都クレジットサービス株式会社が行い、審査にかかる期間は2~3週間とやや長めとなっています。

京都銀行のカードローンの審査は厳しいの?カードローンの種類をもとに解説

京都銀行のカードローンの審査は厳しいのでしょうか?結論からいうと消費者金融のカードローンに比べると厳しくなります。

カードローンには「消費者金融カードローン」か「銀行カードローン」の2種類があります。

メリット・デメリットはそれぞれにあるのですが、審査に不安を感じている方は「消費者金融カードローン」がおすすめです。

銀行カードローンのメリット

- 金利が安い

- 最高限度額が大きい

- 総量規制の影響を受けない

- 即日融資が可能な銀行もある

- 自動融資機能がある

銀行カードローンと消費者金融カードローンの大きな違いの一つが自動融資機能で、クレジットカード決済をした料金を公共料金やクレジットカードの支払いの際に、口座残高不足で引き落としができないと、自動的にカードローンから融資が行われるというものです。

特に電気、ガス、水道料金の支払いを忘れて止まってしまうのは困りますので、とても助かる機能で、キャッシュカードで預金口座からお金を引き出す時に、自動的にお金が貸し出される自動貸越という機能が付いたカードローンもあります。

銀行カードローンのデメリット

- 審査が厳しい

- 審査に時間がかかる場合がある

- 普通預金口座の開設が必要になることがある

- 口座振替や振込融資は通帳に記録が残る

- 普通預金口座との紐付けで家族にローン利用を知られる可能性がある

銀行によっても異なりますが、口座開設が必要な銀行では、銀行口座とカードローンの利用が紐付けられてしまうことがあるため、ローンがあることを悟られたくないという方にとっては大きなデメリットだと言えます。

消費者金融カードローンのメリット

- 即日融資が可能

- ネットで申し込み可能

- スマホだけでキャッシングできる

- 多くの人が借りられている

- 無利息期間あり

消費者金融カードローンといえばなんだか恐ろしいイメージを持ってしまうかもしれませんが、大手の消費者金融カードローンなら、申し込みからキャッシングまで、ネット・スマホでの来店不要で契約することができます。

銀行カードローンで無利息キャンペーンを行っている会社は、ほとんどありませんし、そして会社にも寄りますが、カードローンを申し込みが初めての場合、1カ月ほどの無利息期間が設けている場合が多いという特長があります。

消費者金融カードローンのデメリット

- 銀行カードよりも金利が高め

- イメージが少し良くない

- 総量規制の対象

- 住宅ローン審査に通りにくくなる

お金を貸す貸金業は「貸金業法」の制約を受けており、この総量規制により、消費者金融カードローンの利用者は年収の1/3までしか借りれることができません。

これは利用者の借り過ぎを防ぐための、利用者保護の法律といって「総量規制」と呼ばれています。

また総量規制では、1社からの借り入れが50万円を超えるか、2社以上の借り入れ合計が100万円を超える場合は、収入証明書を消費者金融に提出する義務を設けています。

京都銀行だけでなく、クレジットカードには申し込み後審査が行われるということを知っている方は多いのですが、カードローンも同様でクレジットカードのように審査が行われます。

カードローンと言えばクレジットカードよりも簡単に審査が受けられそうなイメージを持ってしまう方もいますが、それは間違いです。

クレジットヒストリーという今日まで最長5年間のクレジットカードの利用履歴、そして携帯電話やローンの支払い状況が、「個人信用情報機関」というとこに保管されています。

そしてクレジットカードやカードローンの申し込み履歴は最長で6か月間記録として残っています。

なので、その間にむやみやたらとカードローンやクレジットカードの申し込みを行い、審査落ちしていると何かトラブルがある申し込み者なのではないかと疑われてしまい、よけいに審査に落ちやすくなってしまう悪循環になるので気を付けましょう。

もしも自身のクレジットヒストリーに心配があるという方は、JICC(日本信用情報機構)、CIC(貸金業法指定信用情報機関)、JBA(全国銀行個人信用情報センター)で自分のクレジットヒストリーを見ることが出来るので、チェックしてみて下さい。

カードローンにおすすめのカード

銀行のカードローン審査に受かる自信がある方や、デメリットが気にならないという方であれば、銀行カードローンもおすすめですが、どうしても審査に不安があるという方は消費者金融カードローンの「SMBCモビット」を活用してみましょう。

SMBCモビットが選ばれる理由

SMBCモビットは、SMBCグループで「三井住友銀行」や「SMBC信託銀行」などの系列となる、大手消費者金融カードローンです。

申し込み資格は満20歳以上74歳以下の安定した収入のある方(※収入が年金のみの方はお申込いただけません)で、パートやアルバイトの方でも申し込み可能となっています。

SMBCモビットは、土日を含めた最短即日融資(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。)が可能です。

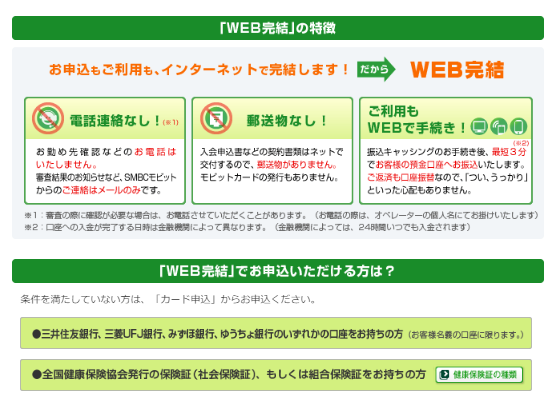

またWEB完結申込みで、家族や勤務先に電話連絡や郵送物なしで借入できます。

SMBCモビットを作成した後、Vポイント機能付きに変えることも可能なので、ポイントもお得に貯めたいという方にはおすすめな消費者金融カードローン。

SMBCモビットは発行できるかすぐに分かる簡易10秒審査というシステムがあるので、審査が不安な方は申し込みできるかチェックしてみることがおすすめです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説