リボ払いの終わらない利子を減らすには?支払いが大変な時に取るべき4つの選択肢

最初は軽い気持ちで始めたリボ払い。積もりに積もっていつも頭の中は「どうやって返済をするか…」ということでいっぱいになっていませんか?

毎月の返済に追われてしまって、不安な日々を送っているなら、カードローンを利用して支払総額を減らし、返済先を一つにすることをおすすめします。

支払いを何度も延滞してしまったり、カード会社に支払いの猶予をお願いする前に、まずは安全かつ確実に支払いを楽にする方法を試しましょう。

・リボ払いの仕組みや特徴

・リボ払いの総額を減らす方法

・おすすめのカードローン

リボ払いを減らすならカードローンで一本化!

リボ払いに困っている方におすすめしたいのはカードローンで支払いを一本化することです。管理がしやすくなるだけでなく、返済総額や金利設定によっては、最終的な支払い総額が少なくなることもあります。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。まずはリボ払いの仕組み・特徴を再確認しよう

クレジットカードの支払いが年々増えていく中で「リボ払い」という単語を耳にすることが多くなりました。

リボ払いは月々の支払い方法を無理のない金額に抑えられることで高価な買い物をした時に重宝されることも多いですが、繰り返しリボ払いを使い続けていくとじわじわと負担が増えていき、気がついた時には利用金額が膨れ上がっているということも珍しくありません。

改めて「リボ払い」とはどのような仕組みなのかを理解することで、適切なリボ払いの運用やリボ払いを楽にする方法などを確認していきましょう。

リボ払いを使うには

リボ払いはクレジットカードの支払い方法の一つとして提供されているので、多くの人はクレジットカードで買い物をした時に利用しているでしょう。

クレジットカード以外で使うにはアコムやプロミスなどを代表する消費者金融に契約をして、キャッシング専用のカードを持つことができたら利用可能です。

通常のクレジットカードでもキャッシングリボという形で現金を引き出すことは可能ですが、上限金額があまり高くないことが多いです。

リボ払いが怖いと言われる理由

「リボ払いが怖い」と言われる最大の理由は支払金額のほとんどを利息に取られてしまって、借金の元本自体が減っていかないということがあげられます。

「月々ちゃんと払っているのにおかしい」と感じたことのある方もいるでしょう。

このような疑問を解決するには金利と支払い金額の関係を確認することが大切です。

なぜ元金が減らないのか

なぜ月々ちゃんと支払いをしているのに元金が減っていかないのかというのは、利用金額(借入金額)から利息を計算した時に、月々の返済金額のバランスが合っていない時に起こるものです。

月々返済するべき利息というのは利用している金額と金利をかけ合わせて算出されるため、利用金額と金利が高いと当然のことながら利息も跳ね上がります。

ただ、リボ払いは月々の支払い上限というの利用者がある程度設定できるため、金額を一番低くしてしまうと支払い金額の中から利息に充当される割合が増えてしまうため、いつになっても元金が減らないという事態にが起こります。

それでは実際にリボ払いのシミュレーションを参考に、同じ利用額・金利であっても月々の支払い金額が変わることで、どのくらい総支払額が変動するのかチェックしてみましょう。

実際にどのくらい支払総額が増えるの?

借り入れ金額は100万円、金利はクレジットカードのキャッシングで一般的な18%に設定をして、異なる月々の支払金額でシミュレーションをしてみましょう。

| 月々の返済金額 | 30,000円 | 20,000円 |

|---|---|---|

| 支払い回数 | 47回(3年11ヶ月) | 94回(7年10ヶ月) |

| 金利・手数料 | 396,688円 | 862,137円 |

| 支払い総額 | 1,396,688円 | 1,862,137円 |

このように月々の金額が少し変わるだけで、支払い完了までの期間や金利手数料が倍近くに延びてしまいます。

各クレジットカード会社はリボ払いをするにあたっての最低金額を設定していますが、最低金額のまま返済を続けていくと当然元金の減りも遅くなるため、利息の加算もされていき、最終的には支払金額が膨大に膨れ上がることになってしまいます。

リボ払いが厳しくなったら?減らす方法はある?

リボ払いで積み重なった利用金額は少しづつ生活を苦しくしていきます。

もし「月々の返済が厳しくて辛い!」と感じている方は下記の4つの選択肢を確認しましょう。

返済金額を上げる

リボ払いの利息を抑えて早期返済をするための方法として月々の返済金額を上げるという方法がまず挙げられます。

月々の返済金額が増えるということは、その分利息だけでなく元金に充当される分が多くなるので、借金の減り方は段違いに早くなります。

もし月々の返済金額を上げるのが厳しいということであれば、定期的に追加支払いをするという手段もあります。

こちらも増額支払した分は元金にそのまま充てられるため、総支払額の利息はかなり抑えることが可能です。

しかし、どちらも長期的・一時的に支払いの負担が増えてしまうため、今以上に返済金額を増やすことができないという方にとっては厳しいものとなるでしょう。

クレジットカード会社に返済金額を下げてもらう

月々の負担を上げるのが厳しい場合はクレジットカード会社に返済金額を下げてもらうよう交渉をしたり、金利の一部優遇をしてもらうという方法もあります。

もしも交渉でお互い合意をした場合は「和解」という形で再度支払い計画が設定されます。

しかし、このような交渉をしてしまうとブラックリスト候補になってしまったり、和解契約書に不利な文言を入れられてしまう可能性があるので、安易にお願いをしてしまうと後々厳しい状況になるかもしれません。

債務整理

「月々の返済金額を上げられない」「返済金額を下げることもできない」という時には債務整理という選択肢もあります。

債務整理は弁護士事務所や司法書士事務所に依頼をすることで、最終的な和解が成立するまでの支払いをストップすることができ、金利に関しては基本的にカットされる形で交渉が進められます。

ただ、債務整理は本当に最後の手段となります。

債務整理をしてしまうと完全にブラックリストに入ってしまうため、5年~10年はクレジットカードを作ることが困難になります。

返済が開始した直後は「支払いが楽になった!」と嬉しい気持ちの方が大きいかもしれませんが、債務整理をしたというペナルティが後々大きくのしかかってくることとなります。

カードローンで一括返済をする

「結局またお金を借りるんじゃないか」と思う方もいるかもしれませんが、実は4つの選択肢の中でも一番おすすめしたい方法がカードローンを利用する方法です。

カードローンでリボ払いを一括返済するメリットは大きく3つありますので、それぞれご説明いたします。

リボ払いを減らすためにカードローンで一括返済する3つのメリット

総支払い金額が減る

リボ払いの支払金額が増えていく理由は金利が高いということが最大の要因です。

カードローンに切り替えて返済をしていくことによって、金利を大きく下げることができ、結果的に支払い総額全体を圧縮させることが可能となります。

| クレジットカード | カードローン | |

|---|---|---|

| 借り入れ金額 | 100万円 | 100万円 |

| 金利 | 18.0% | 14.0% |

| 月々の返済金額 | 20,000円 | 20,000円 |

| 支払い回数 | 94回(7年10ヶ月) | 76回(6年4ヶ月) |

| 金利・手数料 | 862,137円 | 509,511円 |

| 支払い総額 | 1,862,137円 | 1,509,511円 |

上の表から、同じ金額であっても金利が少し変わるだけで総支払い額でかなりの差が生まれることがわかります。

金利という数字だけで見ると数%ですが、その金利が数%高くなるだけでで支払い額が数万~数十万と膨れ上がるので、利用金額が多くなればなるほど少しでも金利のカードローンを利用することをおすすめいたします。

月々の支払い金額が減る

複数のクレジットカードでリボ払いをしてる方は月々の返済金額が厳しくて悩んでいる方が多いでしょう。

利用しているクレジットカードの数が多いければ多いほど月の負担は重くなっていくので、積み重なって毎月高額の返済に追われてしまいます。

しかし、カードローンを利用してそれぞれのリボ払いを一括返済し、返済を一本化することで月々の返済金額を少なくすることも可能です。

それぞれカード会社へ返済を続ける場合とカードローンで一本化した場合を見比べてみましょう。

| A社 | B社 | C社 | カードローン 一括返済後 |

|

|---|---|---|---|---|

| 借り入れ金額 | 70万 | 30万 | 50万 | 150万 |

| 金利 | 18.0% | 18.0% | 18.0% | 14.0% |

| 月々の支払い金額 | 20,000円 | 15,000円 | 15,000円 | 40,000円 |

| 支払い回数 | 50回 | 24回 | 47回 | 50回 |

| 支払い総額 | 999,979円 | 359,332円 | 698,327円 | 1,984,187円 |

| 毎月の支払い合計 | 50,000円 | 40,000円 | ||

3社への返済を並行して行っていた時は毎月50,000円の支払いとなっていますが、カードローンで一括返済した後は毎月40,000円に抑えることが可能となります。

支払いが全て完了するまでの期間も例のような借入方法では変わらないため、いたずらに支払期間を伸ばさずに月々の負担だけを減らしていることがわかります。

支払い管理のシンプル可

複数のクレジットカードを利用しており、支払い先がいくつもあると「いつどこにいくら払うのか(払ったのか)」ということが把握しにくくなります。

返済する金額の全容がわからなくなると、支払いがいつまでも続くような感覚に陥ってしまい、精神的に参ってしまうという方も珍しくありません。

もし複数の支払いに追われてしまい「一度自分の返済金額をちゃんと確認したい」「支払い先を一本化することで管理を楽にしたい」と考えているのであれば、カードローンを利用して支払いをシンプル可してしまうのがおすすめです。

リボ払い減額目的で銀行カードローンを利用する際の注意

銀行カードローンで支払いをひとつにまとめることはメリットが多くありますが、いくつかの注意点がありますので利用する前にチェックをしましょう。

銀行口座が必要になる

銀行カードローンは銀行の口座が開設されてから利用開始できるところが多いです。

中には口座がなくても利用できる銀行もありますが、利用開始まで審査だけでなく口座開設の時間もかかるため、利用開始まで数週間~1ヶ月ほどが目安となります。

在籍確認はほぼ間違いなく行われる

クレジットカードは在籍確認なしで審査が完了し、カード発行されることもありますが、銀行カードローンに関してはほぼ間違いなく在籍確認がされます。

「在籍確認されるのが嫌だ」と避ける人は多いですが、消費者金融ではなく銀行のローンは家や車の購入などで一般的に使われているため、もし在籍確認で他の人から聞かれたとしても特に他の方の印象には残らないでしょう。

もしも、在籍確認は大丈夫だけど他の人にはバレたくないという方は申込みの際に電話をしてもらう時間帯の相談をしましょう。

銀行としては「申込みをした方が記載している会社にしっかりと勤めている」という事実がわかれば十分なので、確実に自分が電話にでることができるタイミングに確認をしてもらうことで、他の人にバレるリスクは最小限に抑えることが可能です。

借りすぎない

銀行カードローンは限度額がクレジットカードのキャッシングよりも比較的多いため「もう少し借りれるな」と感じてしまうかもしれません

しかし、必要以上に借りすぎてしまうと、せっかくリボ払いの返済金額を圧縮できたとしても、今度は銀行カードローンの返済に追われてしまうことになります。

借りる分はあくまでも現在の返済に充てる分だけに留めることで、日々の生活の負担を減らすことへ繋がります。

リボ払いを減らしたい人におすすめのカードローン

銀行カードローンの中でも特におすすめなのがみずほ銀行カードローンです。

みずほ銀行カードローン

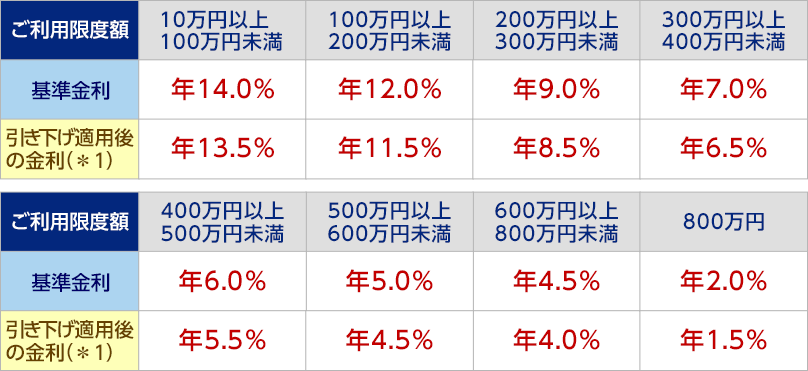

みずほ銀行カードローンは最大の実質年率が年14.0%と他のカードローンに比べて低いことが特長的です。

入会金・年会費は無料で24時間Web申込み受付をしており、審査結果はメールで受け取ることが可能なので、銀行窓口にわざわざ行く手間も省くことができます。

返済はネットバンキングやコンビニATMでもOK

みずほ銀行カードローンは返済方法が口座引き落としだけでなく、ネットバンキングやコンビニATMからの返済にも対応しています。

返済方法が多いことによって、ついうっかり返済が遅れそうになって時も柔軟に対応することが可能です。

キャッシュカードがあればすぐに利用可能

みずほ銀行カードローンを利用するには口座開設が必須となりますが、既にみずほ銀行の口座を作っている方は審査終了後にお持ちのキャッシュカードですぐ利用することができます。

銀行カードローンの中でも特に低金利

銀行カードローンはクレジットカードの金利よりも低く設定されていますが、多くの銀行は年利14.5%が平均です。

しかし、みずほ銀行カードローンは一番高い金利でも年14.0%と低く、利用限度額が高くなればなるほど金利が更に低くなっていきます。

※住宅ローンを利用されてる方は更に金利が-0.5%引き下げ適応されます(引き下げ適用後の金利は年1.5%~13.5%です。)

即日融資ならSMBCモビットがおすすめ

SMBCモビットは低金利で人気のあるみずほ銀行カードローンと比較をすると少し見劣りしてしまいますが、それでも最低金利は3.0%とクレジットカードのリボ払いやキャッシングと比べて遥かに低く設定されています。

また、利用金額も最高800万円まで借り入れが可能で用途が自由なので返済だけでなく急に発生した出費への対応も可能です。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。審査・借り入れまでのスピードが早い

SMBCモビットは申込みを完了させてから最短で即日融資が可能です。

例えば楽天銀行スーパーローンは申込みから利用開始まで1週間前後時間が必要で、審査状況によっては更に長引いてしまうケースもあります。

審査時間が長いと必要なタイミングで利用することができなくなる可能性もありますので、あまり余裕がない方はSMBCモビットに優先して申込みを行うのが良いでしょう。

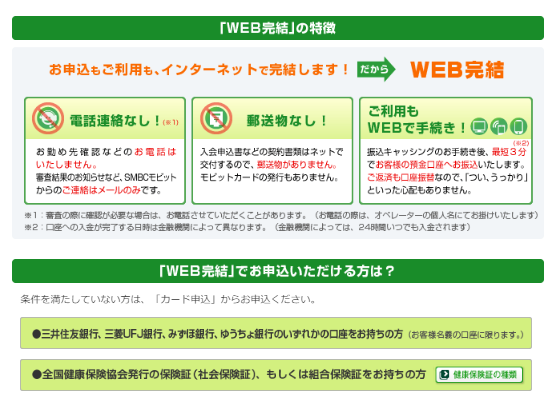

WEB完結申込みで電話連絡がない

クレジットカードもカードローンも申込みが完了したら職場などに電話で在籍確認の連絡が入るのが一般的です。

しかし会社への在籍確認の連絡が入ってしまうと「あまり他の人バレたくない」と思っている方にとって申込みのネックになる部分ではないでしょうか。

SMBCモビットなら「WEB完結」で申込みをすることによって、勤務先への電話連絡をなくすことができるので、このような悩みを抱えている方にとって魅力的なカードローンといえます。

電話連絡もなく郵送物の送付もないため、家族にもバレずに利用開始をすることができあます。

「カードローンを利用したいけど確認の連絡が…」「家族にはバレたくない…」と思っていた方は安心して申込みをすることができるSMBCモビットが一番おすすめです。

まずは

チェック

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説