クレジットカードのCVV(セキュリティコード)の確認方法とは。カードによって記載場所が変わるので注意!

クレジットカードのセキュリティーコードは、カードの不正利用を未然に防ぐ重要な役割を果たしています。

セキュリティコードの入力を何度も誤ると、クレジット機能が使えなくなる危険性があるため、事前にセキュリティコードの確認方法や入力方法を確認しておくのがおすすめです。

・セキュリティーコードが入力できない時の対処方法

・CVVはどこで確認できるのか

・セキュリティコードを隠す方法

・他者にセキュリティーコードを知られた場合にとる行動

オンラインショッピングで聞かれたセキュリティーコードやCVV番号とは?

セキュリティコードの仕組み

未然にクレジットカードの不正利用を防ぐために、1997年から順次各カード会社により導入されたのが、セキュリティコードによる本人確認という仕組みです。

セキュリティコードとは、カードの署名欄などに印字された3~4桁の数字のこと。

従来のオンラインショッピングでは、カード番号と有効期限、カード会員の氏名の3つの情報のみで決済が可能でした。しかし、これでは3つの情報を知る第三者による不正利用を防げません。

そこで、カード番号とは別に、セキュリティコードの数字を決済時に入力することで、決済を行おうとする者の手元にカードの実物があることを証明します。これがセキュリティコードの仕組みです。

| 従来 | 1997年以降 |

|---|---|

| ・カード番号 ・有効期限 ・カード会員の氏名 |

・カード番号 ・有効期限 ・カード会員の氏名 ・セキュリティーコード |

当然、ショップ側はセキュリティコードを知ることになりますが、決済が終わるとセキュリティコードの情報は破棄されることになっています。

そのため、万が一ショップ側からクレジットカード情報を含む顧客情報が流出した場合でも、セキュリティコードが他者に流出することはありません。

CVV2やCVC2とは

オンラインショッピングの決済画面でクレジットカード情報に「CVV」や「CV2」といった文字を見かけることがあるかと思います。

こちらのCVVやCV2こそが、セキュリティーコードなのです。

言い回しが異なるのは、会社ごとによって呼び方が異なるため。

例えば、VisaではCVV(Card Verification Value)、Mastercard®ではCVC(Card Verification Code)、アメックスではCID(Card Identification Number)と呼ばれています。

正確には、CVVやCVCはカードの磁気ストライプに記録された偽造カード防止のチェックデータを指し、ここでいうセキュリティコードの正式名称は「CVV2」「CVC2」です。

ただし、利用時に詳しく知る必要はありませんので、CVVやCVCはセキュリティコードと同じ意味で使われているとだけ覚えておきましょう。

決済時にCVV(CVC、CID)の入力を求められた際には、カードに記載されているセキュリティコードの数字を入力すればOKです。

zipとは?

時折オンラインショッピングにCVVに並んで、「zip」や「postal code」について入力を求めらることがあります。

zipとは郵便番号のことでpostal codeも同様です。不正利用を防ぐために尋ねられる情報ではありますが、セキュリティーコードではありません。

zipやpostal codeを尋ねられたときは、クレジットカードに登録している郵便番号を入力します。

入力しないで購入できるネットショップもある

Webページによっては、セキュリティコードを入力しなくてもクレジット決済ができる場合があります。

セキュリティコードは、入力させることでカード利用者の手元にカードがあることを証明できる安全性がある一方、利用者にとっては購入のたびにいちいち入力しなければならないという手間が発生します。

そのため、利用者の入力の手間が増えることで購買意欲が減退するのを防ぐ意図で、あえてセキュリティコードの入力を求めないサイトが存在しているのです。

セキュリティーコードが入力できないときは?

入力しても無効とされてしまう場合

セキュリティコードの位置をきちんと確認して正確に入力したにもかかわらず、「エラーが出て決済できない」という場合には、下記のいずれかが原因の可能性があります。

全角・半角の入力ミス

セキュリティコードは必ず半角で入力する必要があります。

ネットショップなどでは住所の番地を全角で入力させることが多いですが、全角でセキュリティコードを入力するとエラーになるため、注意しましょう。

別のカードの数字を入力している

うっかり更新前の古いクレジットカードや、所持している別のクレジットカードのセキュリティコードを入力してエラーになっている可能性があります。

特に、同じ国際ブランドのカードを2枚以上契約している方は注意が必要です。

サイトの不具合

まれにサイトの不具合でセキュリティコードが入力できないことがあります。

その場合、メモ帳などのアプリにセキュリティコードを打ち込んでからコピーし、セキュリティコード入力欄に貼り付けると正常に入力されることがあります。

カード情報の入力を何度も間違えた場合

何度も入力を間違えてエラーを繰り返した場合、不正利用が疑われロックがかかってしまいます。

クレジットカードにロックがかかると、発行会社に電話で連絡し本人確認が完了するまでクレジット機能が一切使えない状態になってしまうので、一度エラーが出た場合には必ず再度入力内容を確認するようにしましょう。

入力ミス回数はリセットされずに引き継がれます。

例えば3回まで大丈夫だとしても、3回間違えて電子マネー決済に変更し、日を改めてお買い物するときに正しいセキュリティーコードを1回でも入力できなければアウトです。

セキュリティーコードを忘れた場合

セキュリティーコードを忘れた場合には、カードの券面を確認するか、券面に記載がない場合は会員専用のマイページやアプリなどで確認するようにしましょう。

カード券面のセキュリティーコードの記載場所はカード会社によってことなるため、次で詳しく解説します。

セキュリティコードはどこで確認ができる?

カード会社ごとのセキュリティコードの場所

セキュリティコードの記載位置は、国際ブランドや発行会社によって異なります。

繰り返し誤って入力すると、不正利用が疑われカードが止められる原因に繋がりますので、正しい数字を確認した上で入力に進みましょう。

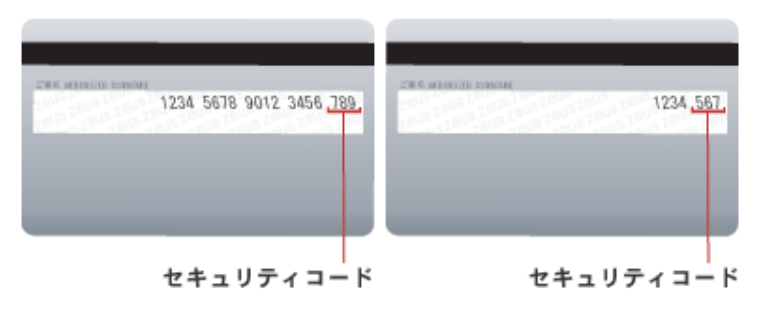

Visa

カード裏面の署名欄に3桁で記載されています。

発行会社によって記載形式が異なり、下記のどちらかの形式で記載されています。

- 3桁のセキュリティコードのみ印字されている場合

- 7桁以上の番号の末尾3桁がセキュリティコードになっている場合

Mastercard®

カード裏面の署名欄に3桁で記載されています。

カード種別や発行会社によって記載形式が異なり、下記のどちらかの形式で記載されています。

- カード番号の下4桁とセキュリティコード3桁が印字されている場合

- 16桁のカード番号とセキュリティコード3桁が印字されている場合

※画像情報元:SBIグループゼウス公式サイト

JCB

カード裏面の署名欄にカード番号の下4桁とセキュリティコード3桁が記載されています。

ダイナースクラブ

カード裏面の署名欄に3桁で記載されています。

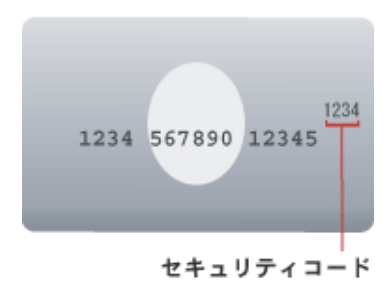

アメリカン・エキスプレス(アメックス)

カード表面のカード番号の右上に印字されている4桁の番号がセキュリティコードです。

VisaやMastercard®、JCB、ダイナースのカードを利用している場合、署名によってセキュリティコードが隠れたり読めなくなったりしないよう注意しましょう。

セキュリティコードが判別できない状態になると、オンラインショッピングなどで決済ができなくなる可能性があります。

また、海外では実店舗でもセキュリティコードの入力が求められることがあります。

もちろん、国内と同様に海外でも決済後はセキュリティコード情報の破棄が義務付けられていますが、不安な方は十分信用できる店舗以外では現金決済を選択することをおすすめします。

セキュリティコードを隠すことは可能?

専用の保護シールやマスキングテープで隠す

セキュリティコードは直接データの読み取りに影響する磁気部分に記載されているわけではないため、シールやテープなどで隠すことは可能です。

ただし、端末へカードの差し込みを行う際、貼ったテープやシールが読み取り口に引っかかってしまいエラーになることがあります。

そのため、クレジットカード専用の保護シールやマスキングテープがいざというときにも剥がしやすくおすすめです。

また、ペンなどでセキュリティコードを塗りつぶして隠すことはおすすめできません。

店頭でクレジットカードを利用する際、店側がセキュリティコードを見てそのカードが本物であるかどうかを判別することがあるため、塗りつぶしてしまうと判別不能となり、最悪の場合カードが利用出来なくなる原因になります。

セキュリティコードが書かれていないカードを選ぶ

セキュリティーコードが書かれていることが不安なら、最初からセキュリティーコードが盗み見られにくいカードを選ぶことをおすすめします。

両面にカード情報が書かれていない三井住友カード(NL)

三井住友カード(NL)はカード情報が表面にも裏面にも書かれていない、セキュリティーが高いカードとして人気です。

ナンバーレスだとどうやってカード番号やセキュリティーコードを知るのだろうと疑問に思うかもしれませんが、専用のアプリにログインすることでいつでも確認ができます。

年会費も永年無料ですので、2枚持ちのカードとしてもおすすめです。オンラインショッピングは別のカードで、外に持ち歩くカードは三井住友カード(NL)で、と分けて使うのはいかがでしょうか。

最短10秒※1,2で申込可能!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | オンライン申し込みから最短10秒※1,2でカード番号を発行 | ~100万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

iD(専用)・Apple Pay・Google Pay・PiTaPa・WAON | 0.5%~7%※3 |

注釈(※)の詳細はこちら

※1:即時発行できない場合もございます。※2:カードの発行は最短3営業日発行。 ※3:

カード情報は裏面に集約されているカードもある

カード情報を全て裏面に集約したデザインのカードも最近増えてきました。表面で差し出したときに他者に情報を盗み見られにくいというメリットがあります。

例えば、ダイナースクラブカードがこれに当たります。

シンプルでスタイリッシュであることも、人気の理由のひとつです。

もし他者にセキュリティーコードを知られた場合どうする?

フィッシングやスキミングで奪われる可能性のあるカード情報

クレジットカード不正利用の主な原因は、正規のメールやウェブサイトになりすまし、クレジットカード番号などの個人情報を入力させるフィッシング、決済時にカードの磁気情報を不正に読み取り、偽造クレジットカードを作るスキミングなどが挙げられます。

この他にも、パソコンやスマートフォンに不正アプリ(ソフトウェア)をインストールさせ、個人情報を盗み見するなど、実店舗・ECサイトに限らず悪質な行為は後を絶ちません。

クレジットカード業界はこれらの不正使用への対策として、以下のような対策を講じています。

- クレジット売上票にはカード番号の一部しか表示しない

- 加盟店のカード端末機をスキマー(スキミングを行う機器)を仕掛けられない構造にする

- カード会社や加盟店のサーバーに不正アクセスできないようセキュリティ対策を強化する

また、現在使われているクレジットカードの多くにはICチップが搭載されています。

ICチップ搭載クレジットカードは、4桁の暗証番号で決済が可能な点、これまでの磁気ストライプのみのカードに比べて偽造が困難な点などが特徴です。

カード情報を聞かれたら家族でも答えないこと

しかしながら、ICチップが付いていても、クレジットカード番号とセキュリティコードを第三者に知られたら、その番号だけで不正利用される危険性があります。

最近頻発しているのは、他人よりも家族が勝手にクレジットカードを利用してしまったというトラブル。特に、子どもが親のクレジットカードをゲーム内課金で勝手に利用してしまったという問題が多発しています。

クレジットカードには不正利用の補償がよく付帯していますが、家族が利用してしまった場合は管理責任が問われてしまうため、補償の対象外となってしまいます。

気がついたら100万円も損失が出ていた、となっても補償はされません。そのため、カード番号やセキュリティーコードは家族にも知られないように注意しましょう。

不正利用を減らす対処方法

万一、他人にカード情報を知られてしまった可能性がある場合は、不正利用の危険性を減らすためにも、以下を行ってください。

- カード会社の紛失・盗難受付デスクに電話してカード利用を止める

- 不正利用被害の有無に関わらず、警察への届け出をする

- カード会社に所定の書類を提出し、被害状況の調査に協力および補償の手続きを取る

被害が無くても、一刻も早くカード利用を止めることが大切です。カードの再発行もしてもらえるため、カード会社にまずは連絡して指示に従いましょう。

セキュリティコードは変更できるのか

セキュリティコードを契約者が自由に変更することはできません。

クレジットカードの更新や再発行に伴ってカード番号などの情報に変更があった場合、セキュリティコードも自動的に新しいものへと変更されます。

近年はカード情報が券面に無い安全性の高いデザインが人気!

セキュリティコードはオンラインショッピングでのセキュリティを守る仕組みとして大切な役割を担っています。

しかし、セキュリティコード自体を盗み見られることもあるため、近年ではカード情報が券面にないデザインが増えてきました。

その代表ともなっているのが三井住友カード(NL)です。

万一落としてしまった場合や他人に盗み見られる可能性を考慮し、外出先で持ち歩く用のカードとして持っていると非常に心強いので、ぜひこちらの最新鋭のデザインカードを手に入れてみて下さい。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説