アメックスで強制解約される3つの理由!ブラックリストに載らないための応急対策を紹介

年間100万円利用1回で年会費が永年無料に!

銀行系のゴールドカードを無料で持ち続けたいならこれ!

年間100万円以上の利用で年会費永年無料!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 5,500円(税込)※1 | でカード番号を発行※3,4 | ~200万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

iD(専用)・Apple Pay・Google Pay・PiTaPa・WAON | 0.5%~7%※2 |

注釈(※)の詳細はこちら

※1:年間100万円以上の利用で翌年以降の年会費永年無料(※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。)※2:

※3:即時発行できない場合もございます。

※4:カードの発行は最短3営業日発行。

クレジットカードを利用しているとついつい気が大きくなり、使いすぎてしまった経験がある方はいませんか?

自分がいくら使ったか正確に把握することができず、請求書が届いて慌ててしまった経験がある方もいることでしょう。

クレジットカードは信用を大事にしているため、延滞を続けてしまうとクレジットカード会社がカードの利用を強制的にストップすることがあり、特にアメックスのクレジットカードを使っている場合、延滞はより厳しく判断されます。

アメックスで強制解約される3つの理由について!延滞には気を付けよう

クレジットカードを使っていて、そのカードがアメックスなのであれば、1回の延滞も命取りになってしまいます。

カードを強制ストップされてしまうかも…と思い当たる節がある方は以下の3点に気を付けましょう。

支払いの延滞

クレジットカードの支払いを延滞してしまうと、催促の電話や催促状が届き、遅延損害金の請求がきます。

遅延損害金は支払い日の翌日から支払いが完了した日までの期間に発生する利息のことで、入金が遅れた月の支払金額に対してクレジットカード会社で決められた利率で計算されるので、返済が遅れるほど金額が大きくなってしまいます。

延滞を繰り返し行った場合や悪質なものであると思われた場合は、都度信用情報に記載されるため、数度繰り返してしまうと強制解約となります。

また、電話や催促状を無視して延滞が61日間以上続くと長期延滞となり、ブラックリストに載ってしまい、クレジットカードも強制解約されますので、延滞は極力避けるように心がけましょう。

他社で信用情報に傷をつける

クレジットカードを何枚も所有している方がいますが、カードで借り入れをして支払期限までに入金を行わなかったことが判明すると、すべてのクレジットカードに影響が出る場合があります。

クレジットカード会社は信用情報を最も重要視しており、定期的に信用情報の確認を行います。

クレジットカードに限らず、携帯料金やローンの利用状況はすべて信用情報に記録されるため、長期延滞をしていれば信用情報を確認されたときにクレジットカード会社にも知られてしまうのです。

自社のクレジットカードの支払いは滞っていなくても、延滞するリスクがあると判断され、強制解約になることもありますので注意しましょう。

クレジットカード会社の規約違反

クレジットカードの利用方法には規制があり、利用枠の現金化や他人に貸してしまうなどやってはいけないことをやってしまった場合は、規約違反と判断されカードをストップされてしまいます。

規約違反は思わぬところに落とし穴が合ったりするので、カードの規約には目を通すようにしましょう。

クレジットカードを発行すればもう大丈夫だと思っていても、ルールを守らないとカードをストップされてしまうことはよくあります。

「これくらいなら大丈夫」と高を括らないで、ブラックリストに載ってしまわないよう気をつけてクレジットカードを利用してください。

クレジットカードを強制解約されるとどうなるのか?

クレジットカードを強制解約されてしまうと、以下のようなことが発生してしまいます。

・ブラックリストに載ってしまう

・一括支払いを求められる可能性あり

・信用情報に傷がつく(5~10年は消えない)

・新しいクレジットカードの発行ができない

・ローンが組めない

クレジットカードの強制解約は将来的にも悪影響を及ぼすため、非常に注意が必要です。

強制解約されたら分割支払はどうなる?

クレジットカードを強制解約された場合、分割払いといった支払い方法に関係なく、一括支払いを求められる可能性が高いでしょう。

例えばアメリカン・エキスプレス・カードにて定められている会員規約の第16条(期限の利益の喪失)の2ではこのように記載されています。

2.基本カード会員は、次のいずれかの事由に該当した場合、当社からの請求により期限の利益を失い、直ちに未払債務の全額を支払うものとします。

(1)本規約の義務に違反し、その違反が本規約の重大な違反となる場合。

(2)基本カード会員について、相続が開始された場合。

(3)会員が当社の発行するカードを複数所持している場合において、その1枚のカードについて本条に記載した事項のいずれかに該当する事由が生じた場合。

(4)第18条第1項に基づく会員資格の取消しがあった場合、その他、会員の信用状態が著しく悪化した場合。

強制解約されたら年会費はどうなる?

強制解約された場合、入会する際に支払った年会費が返却されるということはないでしょう。

こちらもアメリカン・エキスプレス・カードにて定められている会員規約の第5条(年会費等)でこのように記載されています。

1.会員は、保有する各カードにつき、当社所定の年会費を当社にお支払いいただきます。当社の責に帰すべき事由により退会または会員資格を喪失した場合を除き、一旦お支払いいただいた年会費は返還いたしません。

2.会員はカードの入会に当たり、当社所定の入会金を当社にお支払いいただく場合があります。一旦お支払いいただいた入会金は、退会または会員資格の取消しその他理由の如何を問わず返還いたしません。

上記画像をクリックすると詳しく解説したページへ飛べます。

アメックスカードが強制解約になりそうな時の対処法とは?

強制解約を防ぐために、まず延滞をしている場合はすぐに支払いをしましょう。

アメックスカードだけでなく、他社クレジットカードや携帯料金も同様で、延滞をすると信用情報に傷がつき、他クレジットカードにも影響があるので強制解約される危険性があります。

支払いが遅れたことに気づいたら、即座にクレジットカード会社に連絡をして、再度引き落としを待つか指定された口座に入金し、支払いが難しい場合は返済計画を伝えて、支払い方法の見直しを相談しましょう。

強制解約された場合は、クレジットカードで支払いをしている公共料金等の支払いもできなくなり、延滞扱いになってしまうので、銀行口座の引き落としなど支払い先を変更することが大切です。

強制解約されたクレジットカードは再発行できるの?

強制解約されたクレジットカードを再発行するには時間がかかります。

強制解約になった時点では信用情報が傷ついているので、クレジットカード会社としても支払いリスクが高い人にはお金を貸すことができないため、カードを発行することができません。

クレジットカードを再発行するのであれば、時間をかけて良いクレヒスを積んでから再度申し込みをしましょう。

アメックスの締め日・引き落とし日について

アメックスの締め日は3種類あり、引き落とし口座として利用する銀行によって異なります。

ご請求の締め日、お支払い日は登録された口座振替金融機関等の関係により、お客様ごとに個別に設定されています。

基本的には、締め日が20日前後の場合お支払い日は翌月10日、締め日が1日前後の場合お支払い日は同月21日、締め日が5日前後の場合お支払い日は同月26日となります。

また、アメックスの締め日が土日祝日になった場合は変更がありませんが、引き落とし日が土日祝日であった場合は翌営業日となります。

つまり、引き落とし日の10日が土曜日であった場合は12日の月曜日、10日が日曜日であった場合は11日の月曜日が引き落とし日となるのです。

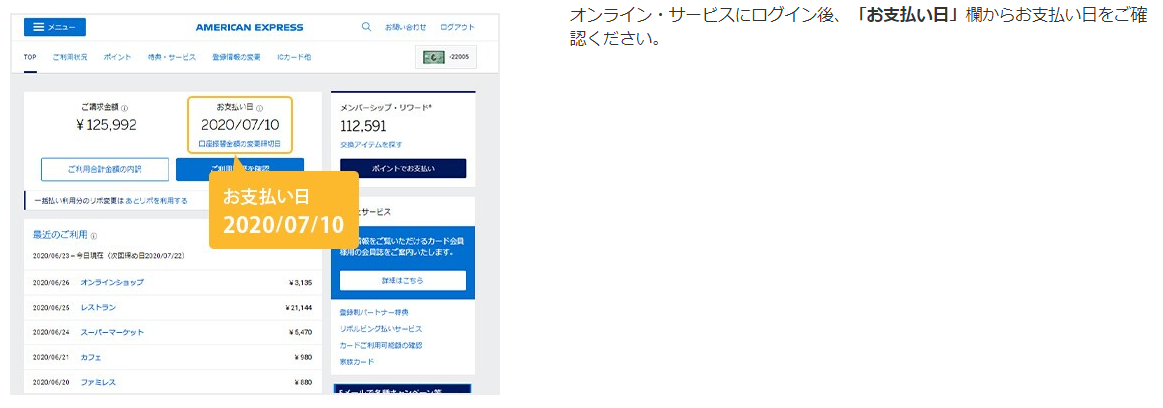

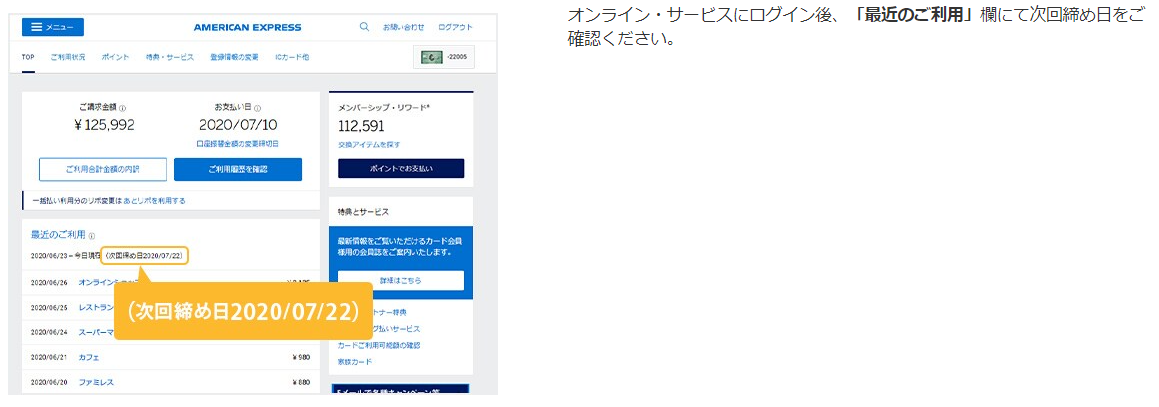

支払い日・締め日を確認する方法

支払い日・締め日は会員様毎に異なりますので、オンライン・サービスにログインしてご確認ください。

支払い日の確認

締め日の確認

締め日・支払日は変更できない

締め日、支払い日は、アメリカン・エキスプレスにて定めた日付にてご利用ください。

決済口座の登録・変更についてはオンライン・サービスまたは書面で手続きができます。

強制解約されるとブラックリストに載ってしまう!クレジットカードの支払いは遅れないように

クレジットカードを強制解約されてしまうと、そのクレジットカードが使用できなくなるだけでなく、ブラックリストに載ってしまったり、信用情報に傷がついてしまいます。

特にアメックスはカードの信用問題に厳しいため、思わぬ支払いの延滞や規約違反には注意が必要です。

クレジットカードが強制解約されるとどうなってしまうのかを改めて確認し、会員規約を守ってクレジットカードを利用しましょう。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説