マイペイすリボの限度額を変更してポイントを増やす方法

幅広い利用でも確実にポイントが貯まる年会費無料のカード

- 新規募集が終了

- 新規募集は終了しております。(2019年11月現在)

年会費が永年無料で持ちやすい

利用条件により永年無料のゴールドカードへの招待もあります。

最短10秒※1,2で申込可能!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | オンライン申し込みから最短10秒※1,2でカード番号を発行 | ~100万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

iD(専用)・Apple Pay・Google Pay・PiTaPa・WAON | 0.5%~7%※3 |

注釈(※)の詳細はこちら

※1:即時発行できない場合もございます。※2:カードの発行は最短3営業日発行。 ※3:

「年会費無料でもポイント還元率が高い」というクレジットカードはいろいろありますが、高い還元率になる条件として「特定の提携店で利用した場合」、「専用サイトを経由してネットショッピングをした場合」といったものが多くあり、高還元だけを見て使ってみて初めて、特定条件以外では高還元にはならないと知ったという方もいます。

逆の言い方をすれば、そういったクレジットカードは「特定の条件以外の利用では、たいしてポイントを獲得できない」ということになるからです。

「あらゆるカード利用で高い還元率でポイントを獲得でき、なおかつ年会費無料」というクレジットカードが良いですが、こういった好条件のクレジットカードはなかなか見つけられないものです。

そんなときにおすすめなのが、三井住友カードが発行する「エブリプラス(※2019年11月現在、新規募集を終了)」です。

エブリプラスの基本情報

■年会費:永年無料

■入会資格:18歳以上の方(未成年の方は親権者の同意が必要。高校生は除く)

■ポイントプログラム「Vポイント」

通常:200円利用=1ポイント獲得

![]() リボ払い手数料請求月:200円=3ポイント獲得(通常の3倍)

リボ払い手数料請求月:200円=3ポイント獲得(通常の3倍)

三井住友カードが発行するクレジットカードで「年会費:永年無料」というものはかなり希少です。 「初年度は年会費無料」というクレジットカードは多いですが、翌年度以降は、

・年間一回でも利用すれば翌年度年会費無料

・マイ・ペイすリボ登録+カード利用で翌年度年会費無料

※2021年2月年会費お支払い分からは「マイ・ペイすリボ」を登録のうえ、年1回以上のリボ払い手数料のお支払いが必要となります。

また、ポイントは通常の3倍獲得できますが、「リボ払い手数料が請求される月」という条件なので、「どこで何に利用するか」というのは関係ありません。日常的なショッピング利用から公共料金の支払いまで、「なんでも通常の3倍」でポイント獲得することが可能です。

「年会費は永年無料」、「ポイントは通常の3倍」など、他の三井住友カードよりお得な特長が多いのがエブリプラスの魅力です。

エブリプラスの「ポイント3倍」とは?

エブリプラスの最大の魅力であるポイントプログラムについて詳しく確認していきましょう。

エブリプラスのポイントプログラム

| ■ポイントプログラム「Vポイント」 通常:200円利用=1ポイント獲得 リボ払い手数料請求月: 200円=3ポイント獲得(通常の3倍) |

Vポイントは1ポイントで5円分の「三井住友カードiD」に移行するのがもっともお得で、通常利用でのポイント還元率は0.5%になります。

エブリプラスでリボ払い手数料請求月ならポイントは3倍、つまり還元率1.5%となり、年会費無料のクレジットカードとしてはかなり高い還元率、しかも安定してポイントを稼げるということになります。

他の三井住友カードとポイント還元率の比較が以下になります。

| 三井住友カード発行カード | 通常 | マイ・ペイすリボ利用時 |

|---|---|---|

| 三井住友カード | 200円=1ポイント | 200円=2ポイント |

| ゴールドカード | 200円=1ポイント | 200円=2ポイント |

| エブリプラス | 200円=1ポイント | 200円=3ポイント |

一般向けカードで比較すれば、エブリプラスは他のスタンダードカードはもちろん、ゴールドカードよりも高いポイント還元率ということになります。

また、ANAマイルを貯めるにもエブリプラスは優れています。

| 三井住友カード発行カード (マイ・ペイすリボ利用時) |

獲得ポイント | ポイント→マイル換算 | 獲得マイル | 移行手数料 |

|---|---|---|---|---|

| 三井住友カード (ポイント2倍) |

200円=2ポイント | 1ポイント=3マイル | 6マイル | 無料 |

|

エブリプラス (ポイント3倍) |

200円=3ポイント | 1ポイント=3マイル | 9マイル | 無料 |

| ANA一般カード(5マイルコース) (ポイント2倍) |

200円=2ポイント | 1ポイント=5マイル | 10マイル | 無料 |

| ANA一般カード(10マイルコース) (ポイント2倍) |

200円=2ポイント | 1ポイント=10マイル | 20マイル | 6,000円+税 |

上記は三井住友カードが発行するクレジットカードでマイ・ペイすリボ利用時の比較です。

ANA一般カード(5マイルコース)が200円で10マイル獲得できるのに対し、エブリプラスは9マイル獲得。

若干劣りはしますが、エブリプラスなら航空会社の提携カードとほぼ近いペースでマイルを貯めることができます。マイル専用カードとしてもエブリプラスは十分活用できるレベルといえます。

リボ払いの利息を軽減しながらポイント3倍を狙う方法

なぜエブリプラスが他の三井住友カードよりいろいろな点で優遇されているかというと、結局のところショッピング利用がリボ払いが前提なので、他の一括払いができるクレジットカードより利息の負担が大きくなる可能性があるからです。

ショッピング利用のリボ払いは、「月々の支払額=利用枠上限」にすることで結果的に一括払いすることができるので、利息の負担をゼロにすることができます。

しかし、エブリプラスは利息(リボ払い手数料)が1円でも発生してくれないと、ポイントが3倍になりません。利息の負担をゼロにしてしまうとこのカードを利用している意味が半減してしまうのです。

利息を少しだけ発生させ、ポイント3倍獲得する方法

例えば、「毎月3万円以上はカード利用する」という方で、マイ・ペイすリボで月々の支払いを「3万円」に設定していたとします。

翌月の請求が42,300円の場合なら、30,000円がリボで支払われ、残りの12,300円に利息が発生します。

ここで、インターネットサービスVpassにログインし、「臨時増額」で、12,000円増額して支払えば、残額を300円のみにすることができます。そうすると

300円に対する利息だけで済みます。

「臨時増額」は千円単位でリボ払いに増額して支払うことができるので、千円未満が残るような状態になります。こうして、わざと小額を残し、利息を発生させる→ポイント3倍になる。というわけです。

300円の利息はいくら?

上記の例の場合、300円分に利息が発生します。

上記の例の場合、300円分に利息が発生します。

エブリプラスのショッピング利用の実質年率18.0%ですので、

30日間であれば、

300円x18.0%÷365x30日=4.4円が利息ということになります。

42,000円の利用で得られるポイントは126ポイント。

利息の負担が微々たるものなので、じゅうぶん元が取れるということです。

「臨時増額」は千円単位でしか支払いができないので、最大200円分の利息が発生することになります。

![]() 例)

例)

請求額3200円の場合、3200円払ってしまうと残額0円になるので、30,000円支払って、わざと200円残すという状況。

ちなみに200円の30日間の利息はというと、

200円x18.0%÷365x30日=14.7円となります。

「臨時増額」を毎月行えば、月々の利息負担を14.7円未満に抑えることができるというわけです。

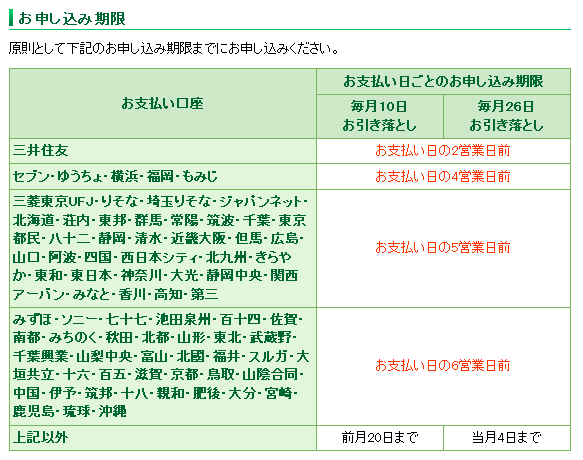

いつまでに「臨時増額」すればいいかというと、支払い口座が三井住友であれば支払日の2営業日前、セブン銀行・ゆうちょ銀行などなら4営業日前、三菱東京UFJ銀行なら5営業日前までと、銀行ごとに期限が決まっています。

エブリプラスでショッピング利用時の利息を限りなくゼロに抑えるには、上記のような「臨時増額」のプロセスが重要になります。ちょっと面倒ではありますが、月に一回、時間にして数分あればできる作業です。

しかし、「クレジットカードはなるべく一括払いで利用する」という方はともかく、「基本的にリボ払いが前提」という方もいるでしょう。そういう方にとっては、エブリプラスは他の多くのクレジットカードと比較してメリットだらけのクレジットカードということになります。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説