銀行系ローンで見られるオリコの保証審査は厳しい?急いで借りたい人におすすめなカードローン

カードローンを利用するには、保証会社の審査に受からなければいけません。

例えば、みずほ銀行カードローンなら保証会社であるオリコの審査に受かる必要があります。

銀行系カードローンと消費者金融系カードローンでは、審査の難易度や借り入れスピード、金利などで違いが出るので、自分の状況にあわせたカードローン選びが大切が大切です。

・みずほ銀行カードローンにオリコが関係する理由

・保証会社としてのオリコの審査について

・みずほ銀行カードローンのメリット、デメリット

・消費者金融系カードローンとの違い

審査に時間がかかる銀行系カードローンだと申し込みから利用開始までの2~4週間ほどですが、SMBCモビットなら最短15分での借り入れが可能です。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。そもそも保証会社って?銀行系ローンでオリコが関係する理由

銀行系ローンに限らず、一般的なカードローンには「保証会社」というものがついています。

例えば銀行系ローンであれば提携する保証会社が審査するので、銀行自身は審査を行いません。

もし、申し込み者が借り入れをしたお金を返済できなくなった場合に保証会社が変わって返済を行うという流れになっています。

ローン会社の補償会社一覧

| 申し込み先 | 保証会社 | 保証会社の種類 |

|---|---|---|

| みずほ銀行カードローン | 株式会社オリエントコーポレーション(オリコ) | 信販系 |

| イオン銀行カードローン | オリックス・クレジット株式会社 イオンクレジットサービス株式会社 |

信販系 |

| オリックス銀行カードローン | オリックス・クレジット株式会社 新生フィナンシャル株式会社 |

信販系 |

| 三菱東京UFJ銀行 バンクイック |

アコム株式会社 | 消費者金融系 |

| ソニー銀行カードローン | アコム株式会社 | 消費者金融系 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス株式会社 (プロミス) |

消費者金融系 |

銀行系カードローンであれば必ずしも信販系の審査を受けるわけではなく、三井住友銀行カードローンのように保証会社が消費者金融系の会社になっているものもあります。

一般に審査は消費者金融系、信販系、銀行系の順に厳しくなっていくので、審査に不安がある方は消費者金融系カードローンであるSMBCモビットに申し込むのがおすすめです。

保証会社で審査は厳しめ?それでもおすすめなオリコの3つのポイント

保証会社が信販系になることによって、審査は一般的に厳しくなると言われていますが、その分カードユーザーに対してもお得に利用できるようになります。

お得1「銀行のカードローンの方が金利が低い」

例えばみずほ銀行が発行しているカードローンで、保証会社がオリエントコーポレーション(通称オリコ)であれば、年間の金利は年2.0%~14.0% となっています。

しかしクレジットカードのキャッシング利用をすると、年間の金利はおよそ15%~20% となっており、大きな違いがあるといえます。

お得2「カード会社の仕組み」

クレジットカードの主な収入源は、提携しているお店からのマージンによって成り立っているので、キャッシングはあくまでも副業であり、キャッシングを主な収入にして異なからこそ金利も高く設定されている のです。

しかしカードローンであれば、主な収入がローンによる金利になるため、金利を低く設定することによってより多くのユーザーにカードローンを使ってもらおうという狙いがあるのです。

お得3「融資額」

銀行のカードローンは審査の状況にもよりますが、借り入れ可能上限額が高いという特長があります。

みずほ銀行のカードローンであれば最大800万円の借り入れができ、限度額までは自由に借り入れをしたり返済をしたりすることが出来るので、大きな買い物をする際にも味方になってくれます。

一方でアコムの消費者金融系のカードローンであれば、キャッシング専用カードにすれば上限が800万円となっています。

そのため金額の大きな借り入れを行いたい方は特にみずほ銀行のカードローンがお勧めです。

保証会社がオリコのみずほ銀行カードローンは銀行口座を持っている方におすすめ

メリット

何よりのみずほ銀行のカードローンの利点としては年利が安く、上限額が800万円という点にあり、審査に通過すればこれほど利用しやすいカードローンはありません。

またみずほ銀行に口座を持っている方は審査を通過すれば持っているキャッシュカードをそのまま利用することができるため、カードの枚数を増やしたくない、スムーズに借り入れをしたいと考えている方でみずほ銀行と取引のある方には使いやすくなっています。

デメリット

みずほ銀行のカードローンは、審査時間が短いわけではないので、利用開始まで2週間~4週間ほどかかると考えておくのがいいでしょう。

口座を既に持っている方なら申込みはスムーズですが、もし持っていない場合はまずは口座開設をしなくてはいけないので、より時間が必要になってしまいます。

急いでいる方、審査が不安な方はSMBCモビットがおすすめ

もしもすぐに借り入れをしたいと 考えているか方やカードローンの審査に不安を感じているという方は SMBCモビットをがおすすめです。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。SMBCモビットは最短15分で融資が可能であり、アルバイト・パートでも申し込むことができるカードローンです。

SMBCモビットのメリット①:最短15分で融資が可能

SMBCモビットは最短15分で融資が可能です。

(※14:50迄の振込手続完了で 当日振込可。※審査に通過すれば、原則24時間最短3分でお振込可能です)

クレジットカードでも最短で発行可能なカードは限られていますが、カードローンでは更に数が少なくなります。

とにかく急いで借り入れをしなくてはいけないという方はまずSMBCモビットを候補に入れましょう。

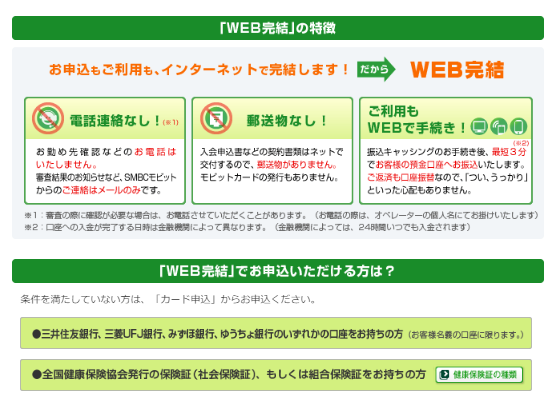

職場への電話連絡・家への郵送物がない

クレジットカードもカードローンも申込みが完了したら職場などに電話連絡が入るのが一般的です。

しかし会社への電話連絡が入ってしまうと「あまり他の人バレたくない」と思っている方にとって申込みのネックになる部分ではないでしょうか。

SMBCモビットなら「WEB完結」で申込みをすることによって、勤務先への電話連絡をなくすことができるので、このような悩みを抱えている方にとって魅力的なカードローンといえます。

職場への電話連絡だけではなく郵送物の送付もないため、家族にもバレずに利用開始をすることができあます。

「カードローンを利用したいけど電話連絡は…」「家族にはバレたくない…」と思っていた方は安心して申込みをすることができるSMBCモビットが一番おすすめです。

みずほ銀行カードローンとSMBCモビットの比較

| みずほ銀行 | SMBCモビット | |

|---|---|---|

| カードフェイス |

|

|

| 審査時間 | ・ネット:- ・店頭:- ・郵送:- ・電話:2~3営業日 |

・ネット:最短15分 ・発行機:最短15分 ・郵送後:審査開始 ・電話:最短15分 (※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。) |

| 融資スピード | - | 最短15分融資 |

| 必要な書類 | ・氏名、住所、生年月日が記載された本人確認ができる書類のコピー(運転免許証、健康保険証等) ・本人の年収を確認できる書類のコピー(源泉徴収票等) |

運転免許証・健康保険証等の写し、現在の収入を証明する源泉徴収票等の写し |

| 年率 | 年2.0%~14.0% ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

3.0~18.0% |

| 限度額 | ~800万円 | ~800万円 |

| その他 | みずほ銀行に口座を持っている場合は持っているキャッシュカードをそのまま使える | 職場への電話、家への郵送物がない |

| 公式サイト |

金利の低さを見るとみずほ銀行が優れていますが、その他の点については申込みのしやすさも含めてSMBCモビットが優れていることがわかります。

既にみずほ銀行の口座を持っている方はそのままみずほ銀行のカードローンに申し込むのがお得だと感じてしまいますが、場合によっては他のカードローンに申し込むという選択肢も考えておきましょう。

まずは

これ!

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説