クレジットカードで残高不足を起こすと信用情報に傷がつく?不安な方に読んで欲しいリカバリー方法

「クレジットカードの支払いが残高不足で引き落とせず、信用情報の影響が気になる」「ペナルティがあるの?」と、クレジットカードの残高不足を実際に起こしてしまったとき、どうしていいのか焦ってしまいますよね。

不安な時でも落ち着いて対処できるように、クレジットカード残高不足による信用情報の影響はもちろん、リカバリー方法についても詳しく解説していきますのでご安心下さい。

・1回目でも延滞してしまうと情報は記録される

・どうしても残高不足になる場合の対処法は2つ

・延滞を繰り返すとペナルティは重くなる

・信用情報の傷は約5年で消える

即日融資が可能なカードローン

キャッシングをメインに利用しているひとにおすすめ

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。クレジットカードの延滞による信用情報への影響とは?

クレジットカードの引き落としが口座の残高不足でできなかった場合、少なからず信用情報に悪影響が及びます。

そして、延滞の回数や期間、その後の対応によって信用情報への影響の度合は変わっていくのです。

たとえ1回目でも延滞してしまうと情報は記録される

1回目の延滞でも延滞したという情報はクレジットカード会社に記録されます。

また、1回目だからと対処を怠たり、延滞の期間が長くなればなるほど事故情報が残るので、信用情報への悪影響は増加していきます。

1回目の延滞であっても、リスクを念頭に置き、油断せずに対処することが信用情報への悪影響を抑えるためには重要です。

信用情報を守るには早めの対処と繰り返さないことが大切

クレジットカードの引き落とし時の残高不足を起こしてしまっても、信用情報を守るには早めの対処と繰り返さないことが大切です。

カード会社への連絡や支払いなどで素早く対処し、延滞を繰り返さないようにあらかじめ口座残高の確認や利用額を確認しておくなどの対応が、信用情報へ傷をつけないことに繋がります。

1回目の延滞であれば、落ち着いて早めに対処することで、カードが強制解約されてしまうというリスクも回避できるでしょう。

延滞が続いてしまうとペナルティは重くなっていく

残高不足による未払いを起こしたのが数年に1回や2回と少ないかつ、すぐに対処できた場合は信用情報への悪影響は少ないでしょう。

ただし、何度も繰り返し未払いを起こしてしまったり滞納したままの場合にはペナルティーが重くなってしまうでしょう。

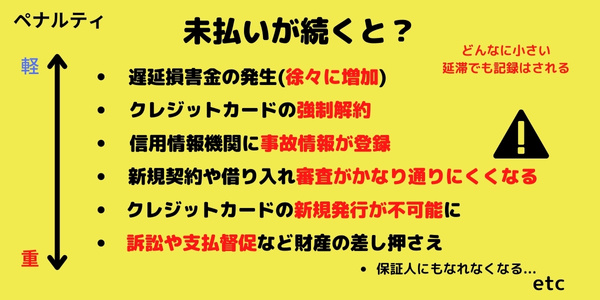

未払いが続くとどうなる?

未払いが続くとどうなるのか下記にまとめてみました。

未払いを起こしてしまい、そのままにしておくとカードの利用が停止され、そのうちカード会社からのメールや電話での連絡や書面での催促状が届きます。

また未払いの場合は多くのカード会社によっては遅延損害金という延滞の利息金が発生し、遅延損害金は返済が遅れるほど金額は増加してしまうためできるだけ早く返済するようにしましょう。

そして、延滞が続いてしまうことでカードの強制解約や新規契約が結びずらくなり、最終的には訴訟を起こされ一括での返済を求められるなど徐々にペナルティは重くなっていきます。

事故情報が消えるまでに5年程度かかる

ペナルティーの内容は、「カードの利用停止」「ローンを組むことができない」「残高を一括で払う羽目になる」「ブラックリストに載る」などで、最終的には自分の信用がゼロに等しくなると考えてください。

そして、1回目であっても信用情報機関に自分の良くない利用履歴が残ってしまうと5年は消えないと言われています。

そのため未払いの場合は早めに対処することや、すでに未払いからしばらく経っているという方も、信用情報が今以上に悪化しないように傷を少しでも低減することが大切です。

支払い口座が残高不足の時にリカバリーする方法

未払いが発生してしまった場合はすぐに対処できることがベターですが、未払いから時間が経過してしまっているという方も、今以上に信用情報に傷をつけないためのリカバリー方法があるので詳しく解説していきます。

支払い口座が残高不足の際にまずやるべきこと

引き落とし時に支払い口座が残高不足だと分かった場合や事前に分かっていた場合でも、まずはクレジットカード会社に連絡して相談しましょう。

カード会社に連絡することで、日を改めて引き落としがされたり、払い込み用紙が届くなどの支払いの指示がされます。

また場合によってはすぐにはどうしても残高が足りないという場合もあるでしょう。

そんな場合でも早めにカード会社に連絡して、事情や返済予定を伝えることで、分割や定額払いなど支払い方法の変更が承諾されるケースもあるのです。

返せなくとも状況をきちんと伝えている方の方が、信用の度合いは高くなります。

返済額がないのにカード会社へ連絡をするのには勇気が入りますが、自分の信用を少しでも守る為にもカード会社への連絡は怠らないでください。

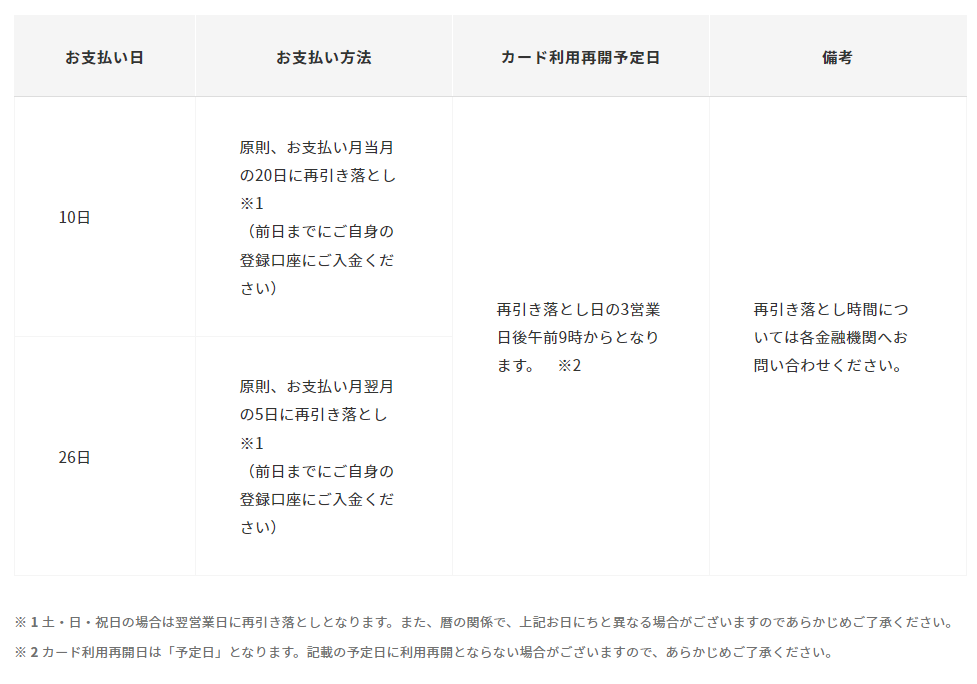

再振替はいつ行われる?

再振替のタイミングはカードや銀行によってバラバラ

再振替の日時はカード会社や金融期間によって異なってきます。

一例として、下記の画像は三井住友カードをゆうちょ銀行の口座から引き落としで登録していた場合です。

あくまで目安となりカード会社によって異なりますが、再振替までの日数は翌日から10日後あたりというケースが多いです。

また、クレジットカードによっては「再振替サービス」という指定の口座を登録した場合に自動で再引き落としされるサービスがあるので、使っているカードが対応しているか確認してみるといいでしょう。

再振替の場合の延滞料金

再振替の場合も、遅延損害金として遅れてしまった分利息が発生します。

遅延損害金 = ご利用代金 × 遅延損害金年率 ÷ 365日※ × 遅延日数

遅延損害金年率は14.6%であるケースが多いので、今回は10万円の利用を10日延滞した場合のシュミレーションをしてみます。

| 10万円の利用を10日延滞した場合 |

|---|

| 100,000円×0.146(14.6%)÷365×10= 400円 |

上記のケースの場合、10日間で400円の遅延損害金が発生し、1日当たり40円の延滞利息が追加されていくことになります。

金額でみるとそこまでではないと思う方もいるかと思いますが、延滞利息とともに信用情報への悪影響も膨らんでいくことを忘れないようにして、早めに返済しましょう。

どうしても残高が足りない場合でもこれ以上信用情報を傷つけないためには?

では、残高不足を起こしても連絡をして入金できる方は入金を済ませればそれで問題は解決しますが、手元にお金がなく入金できない方も中にいるはずです。

そこで解決策の1つとして、カードローンの利用をおすすめします。

お金を借りるということに抵抗があるという方もいるかと思いますが、カードローンの返済は自分のペースに応じたあらかじめの変更が効きます。

しかし、クレジットカードの未払い分は既に遅れてしまっているため、今以上に延滞利息が膨らむことや信用情報の傷を防ぐには未払いの返済を優先すべきです。

今は手元にお金がなくても、近いうちにお金が入ってくるという目途が経っている方は、即日のカードローンを利用して早めに未払い分の返済を行うのも1つの手でしょう。

ACマスターカードは独自の審査基準でスピード発行できる

ACマスターカードは土日祝日を含め、でカードを受け取れ、発行後にすぐキャッシング利用をすることで未払いに素早く対応が可能です。

また、そもそも発行審査が不安という方は3秒診断をしてみましょう。

年齢と年収、カードローン他社お借入状況の3項目を記入するだけで審査に通過する可能性が分かります。

その他のACマスターカードのメリットとしては、クレジットカードとしても利用ができるため、利用実績を積み信用情報を回復させて他のカードを発行するということも可能です。

利用金額の0.25%が自動キャッシュバック!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Apple Pay・Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。SMBCモビットならWEB完結かつ最短3分の振込が可能

SMBCモビットも最短でその日のうちにカードローンを利用できるため、未払いに素早く対応が可能です。

また、SMBCモビットは「WEB完結」で申込みをすることで勤め先への電話連絡や郵送物の送付がなくなります。

家族や会社の人に知られたくないという方も多いかと思いますが、そのニーズを満たした配慮がなされているのです。

「WEB完結」なら必要書類はスマホのカメラで撮影した写真を提出し、銀行口座への振り込みもスマホで行えます。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。未払いの再発防止のために

今回1回目の未払いを起こしてしまったという方も2回目の未払いを起こさないためには、日ごろから再発防止策を立てておくことも効果的かもしれません。

具体的な策としては以下のようなものが挙げられます。

- アプリを利用して支払金額を素早く確認

- 支払い可能な金額へ調整(支払い方法の変更)

- 支払いと給料の受け取りを同じ口座にする

今ではクレジットカードを管理するアプリも多く存在しているので活用してみるのも1つの手でしょう。

例えば「楽天カードアプリ」なら楽天カードの利用額や明細、支払金額の調整、家計簿機能が1つのアプリで可能です。

1回目の未払いを起こしてしまったがすぐに対処できたという方も、2回目の未払いを引き起こさないように再発防止策を打っておきましょう。

クレジットカードで残高不足を起こしたら信用情報に傷がつく前に対処しよう

クレジットカードは先に支払いをしてくれるカードですが、支払った額は後に自分で返さなくてはならないということを忘れてはいけません。

クレジットカードの残高不足が起こってしまった時は、1回目や2回目であっても油断せずに、早めに対処することが信用情報を守ることになります。

未払いをそのままにしておくと信用情報への傷とペナルティはどんどん重くなってしまうため、今は手元にお金がなくても、すぐにお金が入る目途が立っているという方はカードローンを利用し、信用情報への傷を低減するのも解決策の1つです。

クレジットカードは便利なものですが、この機会に今一度使い方を見直してみるのも重要かもしれません。

ACマスターカード

こんな人におすすめ!

- 年会費は無料がいい人

- 審査が不安な人

- 土日でもカードを発行したい人

| 年会費 | 発行までの期間※1 | 利用可能額 |

|---|---|---|

| 無料 | ~300万円※2 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

| Mastercard | Apple Pay・Google Pay | 0.25%※3 |

注釈(※)の詳細はこちら

※1:バーチャルカードは最短20分(※お申込時間や審査によりご希望に添えない場合がございます。)営業時間:9:00~21:00/年中無休(年末年始は除く)。一部店舗は営業時間が異なります。※2:ショッピングのご利用限度額。クレジットカードとカードローンのご利用合計の上限は800万円まで。 ※3:毎月のご利用金額から自動でキャッシュバック

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説