クレジットヒストリー(クレヒス)とは? 良いクレヒスを築く方法と傷がついてしまった時の対処法を紹介!

クレジットヒストリーとは何かを紹介

クレジットカードの審査においてよく聞く「クレヒス」という言葉を知っていますか?

クレヒスとは、クレジットヒストリーの略で、クレジットカードやローン、奨学金の利用履歴や返済状況などから判断される信用履歴のことをいいます。

クレヒスはクレジットカード作成やローンを組みたい場合に審査の判断材料となるため、返済の遅延や債務整理などの金融事故があるとクレジットヒストリーが悪くなり、クレジットカードやローンの審査に通りにくくなってしまいます。

では、クレヒスはどのように記録がされ、管理されているのでしょうか?今回の記事では、クレヒスの仕組みやクレヒスを回復させる方法などを詳しく解説していきます。

これからクレジットカードやローンを利用したいと思っている方などは特に、クレジットヒストリーとは何かを知って生活によりよく活かしていきましょう。

クレジットヒストリーとは?

クレジットヒストリーとは、直訳すると「信用の歴史」と訳されますが、実際の内容は、お金の貸し借りにおいての利用履歴や返済履歴などの記録のことをいいます。

この記録は金融機関に共有され、クレジットカードやローン契約時に、過去に返済トラブルがなかったかどうか、お金を貸しても返済する能力がある人かどうか、などを判断するための参考として利用されます。

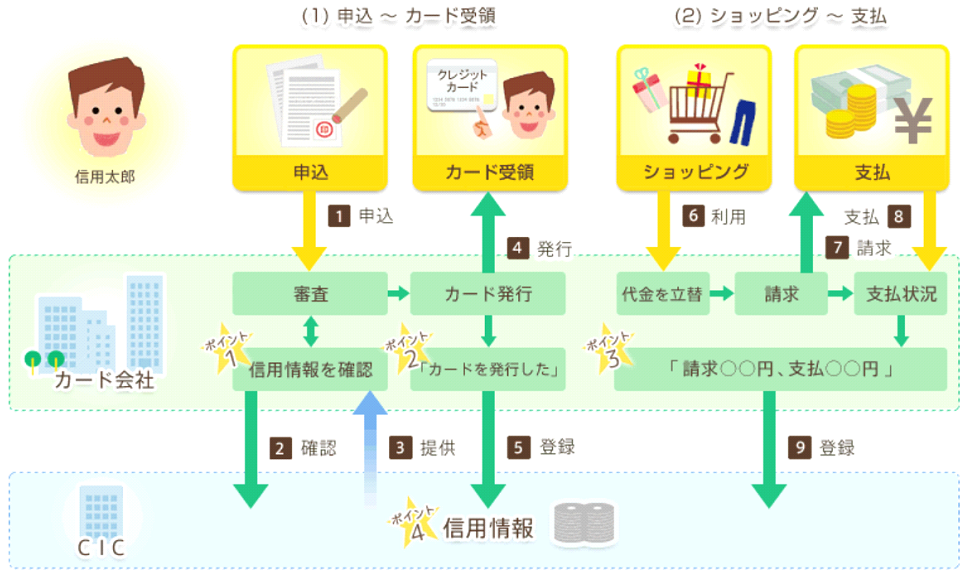

〈例:信用情報機関 CICでのクレヒス(信用情報)の仕組み〉

引用:CIC

クレジットヒストリーはどんな時に使われる?

クレヒスは基本的に、返済能力の有無を判断するために参照・利用されるものです。

そのため、クレジットカードの作成やローンを組むなどのお金の貸し借りの審査で、返済能力がある人なのかを判断するためにクレヒスは利用されます。

クレジットヒストリーにはどんなことが記録されている?

では、クレジットヒストリーにはどのようなことが記録されるのでしょうか?

クレジットヒストリーに記録される7つの項目をそれぞれチェックしていきましょう。

契約者の基本情報

クレヒスには、返済状況や利用履歴だけでなく、契約者の名前、住所、生年月日、勤めている会社の情報、契約したクレジットカード会社情報などの個人情報も記録がされています。

クレジットカードの申し込み履歴

どこのカード会社のクレジットカードにいつ申し込みをしたか、というクレジットカードの申し込み履歴が残ります。

支払い状況

クレジットカードのショッピング利用や返済状況・住宅や車などのローンや返済状況などが記録されます。

異動情報

返済が長期間(約3か月以上)滞ると、クレヒスの中で「異動情報」と記されます。これがたびたび耳にする「ブラックリスト」と呼ばれる状態です。

リース契約情報

企業のリース代金の支払い契約状況などもクレヒスに記録がされます。

おまとめローンの履歴

複数のローンを抱えていて返済が難しくなりおまとめローンなどを利用すると、その履歴もクレヒスに残されます。

個別信用購入あっせん契約情報

スマホの本体代金を分割払いで支払うなど、購入商品の代金を月々分割で支払う場合の契約・支払い履歴もクレヒスに記録がされます。

スマホの本体料金の分割払いもクレジットヒストリーに記録がされている

クレヒスは、クレジットカードやローンでの利用履歴が記録されるということは多くの方が知っているとことだと思いますが、その他にも身近なものでは、スマホの本体料金の分割払いもクレヒスに記録がされています。

スマホを購入する際に一括で支払いを済ませてしまう方もいますが、多くの方は分割払いにして毎月携帯料金と一緒に支払っているのではないでしょうか?

スマホの利用料金の支払い履歴はクレヒスに記録されませんが、スマホ本体料金の支払いに関しては、「個別信用購入あっせん契約」という購入商品を分割払いで支払う時に適用されるクレヒスの情報記録に当てはまるため、スマホ本体の支払い状況が毎月クレヒスに記録がされます。

スマホなどの本体を分割払いで支払う場合は、携帯の契約時に「個別信用購入あっせん契約」として支払い状況が記録される旨が契約書に書いてあり、同意のサインをすることになっているので意識して確認してみるとよいでしょう。

クレジットヒストリーの表記と段階

クレジットヒストリーってどのように記録がされているの? と疑問に思う方もいることでしょう。

クレヒスは悪い返済状況だけが記されているわけではなく、記号によって利用履歴や返済状況を記して確認ができるようになっています。

では、どのような記号が使われているのかみていきましょう。

$:請求通りに支払いが行われた

A:支払日に支払いがなかった

P:請求額の一部だけ支払いがあった

R:契約者以外の第三者から支払いがあった

B:契約者の事情とは関係のない事情で支払いが行われなかった

C:事情はわからないが支払いが行われていない

-:借り入れの利用がなかった

空欄:更新がなく利用もない

上記のように利用状況などによって記号が変わっていきます。

赤文字の「A・P・R・B・C」の記号は、支払いの滞りなどがある場合に記される記号のため、審査で返済トラブルがあったと判断されやすくなってしまいます。

クレヒスに$記号が多い方が利用履歴・支払い履歴が良好と判断されてスムーズに審査を通過することができるので、クレジットカードやローンは計画的に利用して、滞りなく支払いを行っていくようにしましょう。

ブラックリストとは

クレジットカードを利用したことのある方は「ブラックリスト」という言葉を一度は耳にしたことがあるのではないでしょうか?

ブラックリストとは、クレジットカードやローンの利用で長期間返済が滞るなどの金融事故情報のことをいい、本来はブラックリストではなく「異動情報」や「遅延」と呼ばれます。

クレジットヒストリーに異動情報が記録されると、返済トラブルがあったと判断され、クレジットカードやローンの契約時の審査通過が非常に困難となってしまいます。

また、異動情報と記録されてからも返済を行わずにいるとクレジットカードの利用が停止されたり強制的に解約となります。

クレヒスが一度「異動情報」となってしまうと記録は約5年間残ってしまうため、車を買い替えるためにローンを組みたいけど組めない、など生活に影響を及ぼしてしまうことにもなりかねません。

そのような状況を避けるためにも、支払いは必ず計画的に行っていくようにしましょう。

クレジットヒストリーを管理している機関

日本にはクレジットヒストリーを記録・管理している信用情報機関がいくつか存在します。

今回はクレジットカードやローンに関わりのある3つの信用情報機関を紹介していきましょう。

株式会社シー・アイ・シー(CIC)

信用情報機関 CICは、主にクレジットカードやローンの利用状況や返済状況などの信用情報を記録・管理しています。

株式会社日本信用情報機構(JICC)

株式会社日本信用情報機構 JICCは信用情報機構の中でも最も歴史が深く、主に消費者金融や信販会社の信用情報を記録・管理しています。

全国銀行個人信用情報センター(JBA)

全国銀行個人信用情報センター JBAは、主に銀行関連の金融機関やクレジットカード会社の信用情報を記録・管理しています。

クレジットヒストリーの良い悪いが及ぼす影響

ここまで、クレジットヒストリーとは何かを解説してきましたが、クレジットヒストリーの良し悪しでどのような影響があるのでしょうか?

クレヒスの良し悪しで起こりうる影響をそれぞれ確認していきましょう。

クレジットヒストリーが良い場合

クレジットヒストリーが良いと、クレジットカードやローンの審査の際に「返済能力があり社会的信用がある人」と判断され、審査に通りやすくなります。

クレジットヒストリーが悪い場合

クレジットヒストリーが悪いと、社会的信用がないと判断されクレジットカードやローンの審査に通ることが困難になります。

また、長期延滞などのトラブルが多いなど、クレジットヒストリーがあまりにも悪い場合は、携帯の契約や賃貸の契約もできなくなる場合もあります。

クレジットヒストリー(クレヒス)を確認する方法

自分のクレヒスを確認したい場合は、信用情報機関に問い合わせをする必要があります。

信用情報機関「CIC」と「JICC」はスマートフォンを利用して簡単に開示請求をすることができますが、「JBA」は郵送での請求のみ受付が可能となっています。

今回は信用情報機関「CIC」と「JICC」にて信用情報を確認する具体的な方法と問い合わせ先を紹介していきましょう。

CICとJICCの開示方法まとめ

| CIC | JICC | |

|---|---|---|

| 開示方法 | スマートフォン (他:パソコン・郵送・窓口) |

スマートフォン (他:郵送・窓口) |

| 営業時間 | 8:00~21:45 (年末年始も可) |

24時間365日 (メンテナンス時間を除く) |

| 開示費用 | 1,000円 (クレジットカード一括払い) |

1,000円 (クレジットカード・コンビニ決済) |

| 開示方法 | 1.CIC公式HP内の 「ご利用前の確認」を読む 2.クレジットカード契約時に 登録している電話番号から 電話をかけ受付番号を取得 〈0570-021-717〉 3.お客様情報(受付番号)を入力 4.パスワードを入力する 5.開示報告書をダウンロード(PDF) |

1.JICCの公式HPより 専用アプリをダウンロード 2.利用規約を読んで確認 3.パスワードの作成・入力 4.申込内容の入力 5.本人確認書類の画像を送信 6.開示費用の支払い方法を選択 7.申込内容の確認 8.開示結果を簡易書留にて郵送 |

CIC/株式会社シー・アイ・シー 問い合わせ先

電話番号:0570-666-414/月曜日~金曜日(祝日・年末年始を除く)/10:00~16:00

※自動ガイダンスは24時間対応

JICC/株式会社日本信用情報機構 問い合わせ先

電話番号:0570-055-955/月曜日~金曜日(祝日・年末年始を除く)/10:00~16:00

クレジットヒストリーを回復させる手段

さまざまな事情で返済ができずクレヒスに悪い記録が残ってしまった、という方もいることでしょう。

次は、一度悪化させてしまったクレジットヒストリーを回復していくためにはどのような手段があるのかを解説していきます。

すぐに悪化したクレヒスを取り消すことはできませんが、努力次第で回復させていくことはできるため、希望をもって取り組んでみましょう。

良いクレジットヒストリーを積み上げる

クレジットヒストリーはある一定の期間記録されるようになっており、その期間を過ぎると記録が消えるようになっています。

| 信用情報の記録の種類 | 記録期間 |

|---|---|

| クレジットカードの申し込み履歴 | 6か月 |

| 支払い状況の履歴 | 24か月(2年間) |

| 異動情報(ブラックリストに入った場合) | 5年間 |

クレジットヒストリーを消すにはある程度の時間はかかりますが、良いクレジットヒストリーを積んで、良い情報を上書きしていくことはできるため、根気よく良いクレジットヒストリーを積み上げることが、いち早くクレジットヒストリーを回復させる最善の方法です。

※KSCのみ個人再生と自己破産の情報は10年間保持しています。

作りやすいクレジットカードを作る

クレジットヒストリーを回復させるためには、改めてよいクレジットヒストリーを積み上げていくことが一番の近道であることを前述で紹介しましたが、そのためにはクレジットカードを作ることが必要です。

クレジットヒストリーが悪いとクレジットカード作成時の審査に通りにくくなりますが、クレジットカードの中には審査のハードルが低く作りやすいカードもあります。

もし、クレジットヒストリーを少しでも早く回復させて、クレジットカードやローンを生活に活かしていきたいと考えている方は、割と審査が甘く作りやすいクレジットカードに申し込んでみるとよいでしょう。

審査基準が低く作りやすいクレジットカード

| カード名 | 申し込み資格 | 審査に通りやすい理由 |

|---|---|---|

イオンカード(WAON一体型) |

18歳以上の方(高校生を除く) | イオンカードは専業主婦の方なども審査に通りやすいカードのため、本人に安定した収入がなくても審査に通りやすい傾向があります。 |

Yahoo!JAPANカード |

18歳以上の方(高校生を除く) | ヤフーカードは、申し込みをする本人に安定した収入がなくても、配偶者に収入があれば審査の対象となるため、審査の基準が低く作成しやすいカードです。 |

エポスカード |

18歳以上の方(高校生を除く) | エポスカードは、学生の方や専業主婦の方などでも作りやすいカードです。 そのため、安定した収入がなくても審査に通りやすい傾向にあります。 |

審査の通りやすさを判断する一つのポイントは、申し込み資格です。

もし、申し込み資格に安定した収入が必要などと提示されている場合は、社会人向けのカードのため、審査も厳しくなる傾向にあります。

反対に、高校生を除く18歳以上の方、とだけ記されている場合などは、学生の方や専業主婦の方、パート収入のみの方も審査対象となることが多いため、審査基準が低く、作成がしやすいカードといえるでしょう。

クレジットカードを利用し支払い日にしっかりと引き落としができるようにしておく

よいクレジットヒストリーを積み上げていくには、定期的にクレジットカードを利用する必要があります。

例えば、中高年で真っ白すぎるクレジットヒストリーであった場合、利用履歴がなくクレジットヒストリーのデータも記録されないため、審査の際に返済能力がある人なのかどうかの判断がつきにくく審査落ちとなることもあります。

また、ブラックリストに入っていたのではないかと疑いをもたれてしまうこともあるため注意が必要です。

そのため、よいクレジットヒストリーを残して信用を回復したい場合は、クレジットカードを定期的に利用して、支払いを滞りなくしっかりと行っていくことが大切です。

また、クレジットカードの支払いは引き落としであることがほとんどのため、定められた支払日にしっかりと引き落としができるようにしておくことも大事なポイントでしょう。

社内ブラックになってしまっている場合は、他のカードに乗り換えよう!

クレジットヒストリーが信用情報機関ではなく、会社ごとに保有しているデータに記録され、その記録がブラック情報であると社内ブラックと呼ばれます。

社内ブラックは信用情報機構のクレヒスと違い、基本的にはデータが消されることがなく、永久に記録が残ります。

また、社内ブラックとなってしまうと、カード会社のみならずグループ会社にも情報は共有されるため、その関連会社から新たにカードを作ることは非常に困難になります。

ただし、別のカード会社やグループ会社までは情報が共有されることはないので、カードがどうしても必要な場合は、他のカード会社のクレジットカードに乗り換えることをおすすめします。

しかし、楽天グループ以外のクレジットカード会社には社内ブラック情報は共有がされないため、イオンカードや三井住友カードなどの他のクレジットカード会社が発行するカードは作成が可能となります。

よいクレジットヒストリーを作ってより便利にクレジットカードやカードローンを利用しよう!

クレジットカードやローンの審査で必要となる「クレジットヒストリー」は、お金を貸す側にとって、貸す相手が信用できる人なのかを判断する大切な記録です。

特に、クレジットカードやローンにおいてのお金のトラブルは自分の社会的信用を傷つけてしまうことになります。

反対にクレジットヒストリーがよいと社会的信用力が高くなり、カードのグレードアップができるなどのさまざまなメリットも得ることができるため、クレジットカードやローンは事前に利用計画をしっかり立ててよいクレヒスを築いていくようにしましょう。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説