クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

クレジットカードでお買い物をしたはいいものの、引き落とし日までにお金を用意できないと遅延損害金で支払額がますます増えてしまいます。

最悪、カードの強制解約やブラックリスト入りしてローンが組めなくなる、新規クレジットカードを作れなくなるなど様々なリスクがあるのです。

執筆者の私も大学卒業後の3月、旅行や美容代、交際費にお金を使いすぎてしまい、クレジットカードの支払い日が迫ってきているのに手元や口座にお金がなく、クレジットカードの返済に困った経験があります。

本コラムでは、クレジットカードの支払い日までにできることや滞納してしまった際の影響、その後の対処法まで詳しく解説しますので、あなたの今の状況にあわせてできることを確認してみましょう。

・クレジットカードの滞納で起こりうること

・滞納してしまいそうなときの対策

・滞納してしまった時に取るべき行動

・バレずにすぐ対処するならカードローンがおすすめ

| SMBCモビット | |

|---|---|

| モビットの「WEB完結申込」を利用することで、職場への電話連絡なし・郵送物なしとして利用できます。 スマホアプリがあれば、セブン銀行からカードレスでキャッシングもできて便利です。 スマホ1台で24時間365日好きなときに融資を受けたい方におすすめです。 | |

|

|

クレジットカードの支払を滞納してしまったことによる影響

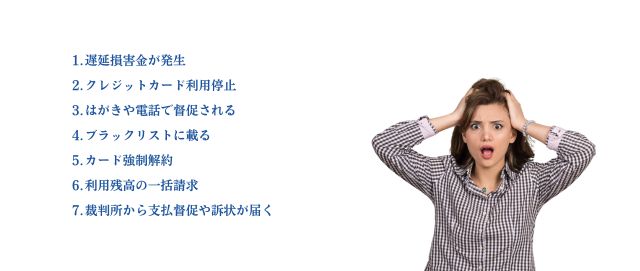

滞納してしまったことにより考えられる影響として、下記の順番で7つ挙げられます。

- 遅延損害金が発生

- クレジットカード利用停止

- はがきや電話で督促される

- ブラックリストに載る

- カード強制解約

- 利用残高の一括請求

- 裁判所から支払督促や訴状が届く

それぞれ詳しく解説します。

1.遅延損害金が発生

クレジットカードの支払いを滞納してしまうと遅延損害金というものが発生します。

毎月のお支払い日にお客さまご指定のお口座から引き落としができなかった場合、お支払い日の翌日からお支払いが完了した日までの期間に発生する利息のことを遅延損害金といいます。

三井住友カードより引用

支払いが遅れた月の支払い金額に対して、支払い日の翌日から支払いが完了するまで各クレジットカード会社所定の利率で算出します。

つまり、支払い金額が大きく、滞納期間が長いほど遅延損害金は多くなるということです。

この遅延損害金はたとえ支払えたとしても、2か月以上滞納してしまうと「信用情報機関」に延滞の事実が記録され、多くのカード会社に共有されてしまいます。

「返済能力に問題がある」と見なされクレジットヒストリーに傷がついてしまうため、限度額の減額や、繰り返し滞納したり支払えない期間が長いと最悪強制解約の可能性もあり注意が必要です。

2.クレジットカード利用停止

利用を停止されるタイミングはカード会社によって異なります。

クレジットカードが利用停止されてしまうと、公共料金などをクレジットカードで支払っていた場合も支払いが滞ってしまいます。

JCBカードを例に挙げると、支払日に振り替えができなかった場合、支払いの確認ができるまで利用が制限され、その後JCBにて入金を確認した翌日からカードの利用が可能です。

JCBで入金を確認できるまで、支払いが完了した日から3~4営業日後となります。

また、利用代金と遅延損害金を支払わなければ利用再開できないこともありますので、可能な限り早く支払いを済ませましょう。

3.はがきや電話で督促される

督促(とくそく)とは、支払期日までに利用代金が支払われなかった時に、カード会社からカード利用者へ支払いを促すことです。

カード会社から連絡があっても支払わずにいると、利用代金の支払いを催促する「督促状や催告書」が送られてきます。

催告書は、支払の催促だけでなく、滞納が続けば法的措置をとるという内容の書類で、最終通告といえる書類のため送付される前に支払えるよう対策しましょう。

4.ブラックリストに載る

長期に渡り支払いを滞納してしまい、信用情報(クレジットヒストリー)に傷がつくことをブラックリストに載るといいます。

日本には次の3つの信用情報機関があり、信用取引を行うカード会社や貸金業者はいずれかの組織に加盟しています。

-

株式会社シー・アイ・シー(CIC)

カード会社・信販会社・消費者金融などクレジット事業を営む企業が加盟 -

株式会社日本信用情報機構(JICC)

消費者金融・カード会社・金融機関など貸金業法または割賦販売法に基づく事業者が加盟。カード会社の場合、CICとJICCの両方、またはいずれかに加盟するのが一般的。 -

一般社団法人 全国銀行協会(JBA)

国内の銀行・銀行持株会社・各地の銀行協会が会員で、主に銀行からの借入情報の収集と管理を行う。

滞納してから2か月以上経過すると「延滞」の事故情報が信用情報機関に登録される可能性があります。

ブラックリスト入りしてしまうと、クレジットカードの利用や新規作成ができない、あらゆるローンの審査に通らない、携帯などを分割購入できなくなることもあるのです。

5.カード強制解約

クレジットカードの滞納が原因で強制解約されるのは、一般的に延滞して3か月程度経過した場合です。

クレジットカードの滞納によって一度強制解約されてしまうと、同じカードを作れる可能性はゼロと言っても過言ではないでしょう。

強制解約については、下記コラムで復活(再契約)できるのかどうか、そして二次被害を防ぐ直後の対処法をご紹介しています。

より詳しく知りたい方は是非あわせてご確認ください。

6.利用残高の一括請求

滞納から2〜3ヶ月経つと、カード会社から遅延損害金を含む未払い額の一括請求を受ける可能性が高いです。

リボ払いや分割払いを含めたすべての残債を、指定された期日までに必ず支払わなければなりません。

しかし、たとえカードローンなどで一時的にお金を借りて対処しようと思っても、この段階ですでにブラックリストに載っているため新規の借り入れは不可能です。

この地点に到達してしまうと、他社からの借り入れで返済することもできません。

7.裁判所から支払督促や訴状が届く

一括請求に応じず、滞納期間が3〜6ヶ月に及ぶと、最終的に裁判所から支払督促、または訴状が届く可能性があります。

これらは裁判所から「特別送達」という特別な郵便により配達され、郵便受けに直接投げ込まれることはありません。

そのため、同居している家族には高い確率で滞納がバレてしまうでしょう。

以下、特別送達の特徴です。

- 「特別送達」と記載された、裁判所の名前入りの封書で送付されます。

- 郵便配達担当者が名宛人に直接手渡すことが原則となっており、はがきや普通の封書のように郵便受けに投げ込まれることはありません。 郵便配達担当者から「特別送達」を受け取る際には、特別送達報告書に受け取った人の署名や押印を求められます。

- 裁判所で付した「支払督促」や「訴訟の呼出状」の「事件番号」・「事件名」が記載されています。

独立行政法人国民生活センターより引用

裁判所からの書面は、放置してしまうと最終的に強制執行による財産の差押えに発展する可能性も高いです。

残高不足にならないよう前もってできる対策

クレジットカードの支払を滞納してしまうことによる影響が分かりましたが、滞納する前に事前に回避することが大切です。

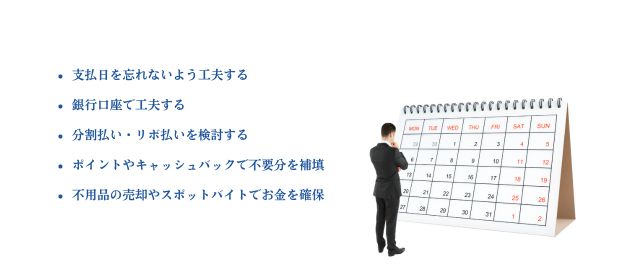

支払日直前に焦ることがないよう、下記のような対策ができます。

- 支払日を忘れないよう工夫する

- 銀行口座で工夫する

- 分割払い・リボ払いを検討する

- ポイントやキャッシュバックで不要分を補填

- 不用品の売却やスポットバイトでお金を確保

スマホ1つで簡単にできる対策も多いです。

手遅れになってしまう前に、自分にできそうなことから予め対策しておきましょう。

支払日を忘れないよう工夫する

支払日を忘れていた、勘違いしていたといった理由で滞納してしまうのは非常に残念です。

スマートフォンや紙のカレンダーに毎月記入し、支払日を意識づけるという対策も有効でしょう。

銀行口座で工夫する

給与口座と引き落とし口座を同じにする

クレジットカードの引き落とし口座と給与の口座を同一にしておくことで、給与が振り込まれた後であれば支払額が増えても支払える可能性が高くなります。

ただし、給与が振り込まれるからと言ってその分多くお金を使って支支払えなくなっては本末転倒です。

あらかじめ自分が支払える金額を把握し、超過しないようにしましょう。

支払い日の前に給与口座から引き落とし口座に自動振り込みするように設定する

クレジットカードの引き落とし口座が給与口座と同じではない方も多いと思います。

給与口座と引き落とし口座を同じにする方が確実ではありますが、クレジットカードの引き落とし日前に毎月自動で支払口座に振り込まれるよう設定するのも有効です。

分割払い・リボ払いを検討する

リボ払いと分割払いは仕組みが異なります。

分割払いは、総支払額と支払い回数に応じて分割額が決まり、いつまでに支払い終えるといった返済計画を立てやすいのが特徴です。

リボ払いは分割払いとは違い、毎月の支払い額を任意で設定でき、月々の支払い負担を少なくすることができます。

しかし、支払い回数に制限がないため、毎月の支払い額によっては完済までに長い期間を要する可能性があります。

リボ払いは金利が高く、途中で支払いが難しくなるケースも少なくないため、「最後の手段」として考えておくと安心です。

リボ払いについて、詳しくは次のコラムも是非合わせてご確認ください。

ポイントやキャッシュバックで不要分を補填

例えば楽天カードでは、所持しているポイントを支払金額に後から補填できます。

その他三井住友カードやJCBカードでも、貯めたポイントをカードの利用代金の支払いに充当できますので、お使いのクレジットカードがお支払い金額からマイナス(キャッシュバック)などに対応しているか確認しましょう。

不用品の売却やスポットバイトでお金を確保

セカンドストリートやゲオをはじめとしたリユースショップやメルカリなどで、自宅にある不用品を売却し、お金を得るという方法もあります。

ただし、リユースショップは買い取り額にあまり期待できない点と、メルカリなどは支払い日までに売却できるかが分からない不確実性がデメリットです。

アルバイトが可能な方であれば、確実に収入を得られるスポットバイトをしてみるというのも1つの手です。

以上の対策を行った上で残高不足になってしまった方や支払い日まで時間がない方は、次の対処法をぜひチェックしてください。

クレジットカードのお支払日までにお金を用意できない時の対処法

お金の用意が間に合わないと気付いた時の対処法(滞納前)

- 家族や友人に借りる

- カードローンでの借り入れを検討する

- 支払日を変更

家族や友人に借りる

一番確実な方法は、身近な人に頼り必要な分のお金を借りて支払口座に入金することです。

ただ支払できないことは自慢できることではないので、周りの人にバレたくないという方も多いと思いますし、お金を借りることは簡単なことではないと思います。

バレたくない、身近に借りられる人がいないという方にはカードローンもおすすめです。

カードローンでの借り入れを検討する

支払日が迫っているなら即日のモビット、2週間以上あるなら銀行系の検討がおすすめです。

| SMBCモビット | |

|---|---|

| モビットの「WEB完結申込」を利用することで、職場への電話連絡なし・郵送物なしとして利用できます。 スマホアプリがあれば、セブン銀行からカードレスでキャッシングもできて便利です。 スマホ1台で24時間365日好きなときに融資を受けたい方におすすめです。 | |

|

|

|

即日系は当日から翌日には借り入れできるメリットがあり、銀行系は借り入れまで時間はかかりますが、利息が抑えられていることがメリットです。

支払日を変更する

「この日までに利用金額分用意できる」という目途が立つのであれば、支払日を変更するという手も有効です。

支払日の変更は基本的にクレジットカード会社に連絡することで可能です。

クレジットカード会社に連絡することで、事態がさらに悪化するのを防ぐことができますので、指示に従い対応しましょう。

滞納してしまったときの対処法

- 案内されているとおりに支払う

- 分割交渉や支払日変更の相談をする

- 債務整理で月の支払額を減らす

案内されているとおりに支払う

滞納してしまったことに気付いいたらすぐにクレジットカード会社の問い合わせ窓口に連絡しましょう。

支払期限に間に合わないことを伝えることで、支払方法の提示をしてもらえる場合があります。

案内されたとおりに支払えるのであれば必ず支払いましょう。

分割交渉や支払日変更の相談をする

クレジットカード会社によっては、一括で返済できない支払いをリボ払いや分割払いに変更できる場合があります。

すべてのカード会社が変更に対応してくれるわけではないため、自分が使っているカード会社がリボ払いや分割払いに変更可能か確認してみましょう。

また、クレジットカード会社に連絡することで期限を延長してくれる場合もありますので、まずはクレジットカード会社に連絡してみましょう。

債務整理で月の支払額を減らす

クレジットカードの滞納分は債務整理することができます。

債務整理を行うことにより毎月の支払いの負担が減り、借金の元本を着実に減らせます。

しかし債務整理はいいことばかりではなく、債務整理をしたクレジットカードや他のクレジットカードまで利用できなくなるのです。

もちろん信用情報(クレジットヒストリー)にも事故情報が登録されるため一定の期間クレジットカードの新規発行や借り入れができません。

カードローンですぐに対処するならモビットがおすすめ!

滞納してしまったことを誰かに知られたくない、カードローンですぐに対処するならモビットがおすすめです。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。モビットの「WEB完結申込」を利用することで、職場への電話連絡なし・郵送物なしとして利用できます。

スマホアプリがあれば、セブン銀行からカードレスでキャッシングもできて便利なので、スマホ1台で24時間365日好きなときに融資を受けたい方におすすめです。

クレジットカードは気づかない内につい使いすぎてしまうものかもしれません。

手遅れになってしまう前に、早め早めの対処が重要です。

おすすめ

はコレ!

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年4月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説