JCB CARD W plus Lと楽天PINKカードを比較!お得に女性向けサービスを使うならどっち?

年会費でポイントが貯めやすい!

海外ツアー代金をカード決済すれば海外旅行保険も適用になります。

他の楽天サービスとの併用でさらにお得に!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | 1週間程度 | ~100万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Apple Pay・Google Pay・楽天edy | 1.0%※ |

注釈(※)の詳細はこちら

※:一部ポイント還元の対象外となる場合がございます。新規入会特典として、カード利用特典としてプレゼント!

さらに、家族や友達に楽天カードを紹介すると紹介者は1名につき付与され(上限1ヶ月10名)、紹介された方はが付与されます!

また既に楽天カードをお持ちの方で、楽天カード2枚目作成&利用で1,000ポイント獲得!

「自動リボ払い」に登録&利用で、最大5000ポイントを獲得できるキャンペーンや、

キャッシング枠の希望で最大2000ポイントを獲得できるキャンペーンも実施中です。

女性向けのクレジットカードと聞くと、なんとなくデザインがかわいいだけの印象を持っていませんか?

実はデザイン以外にも、優待特典や追加保険・サービスなど、女性が持つべきメリットが多くあります。

今回は、女性向けクレジットカードの中でも特に人気があり、医療保険が充実した「JCB CARD W plus L」と「楽天PINKカード」についてご紹介します。

クレジットカードに付帯する医療保険とは

公益財団法人生命保険文化センターの調査によると、20代の医療保険への加入率は48.0%と過半数を下回っています。

加入率の低さの理由として、若年層が病気やケガに対する不安をあまり感じていないということも考えられますが、やはり一番の理由は保険料の高さではないでしょうか。

そのデメリットをカバーするのがクレジットカードの追加保険です。

保険料がお手頃なので気軽に加入できる点が魅力。女性疾病に特化した医療保険も

「トッピング保険」「ポケット保険」「ミニ保険」など、提供会社によって名前は異なりますが、どれも少額から保険に加入できるという点が最大の特徴です。

また、生活習慣病に特化した保険やケガでの入院に対応した保険など様々な種類が用意されており、自分が不安に感じている病気やケガにのみ備えることができるため、余分な保険料を支払う必要がありません。

中でも女性疾病保険では、乳がん・子宮筋腫・子宮がんなど女性特有の病に罹患した場合だけでなく、子宮外妊娠、切迫流産、帝王切開などの妊娠・出産に伴うトラブルにも備えることができます。

女性特有の病気に備えたいという方や、妊娠・出産を希望している方は、通常の医療保険よりも女性疾病保険に加入した方が保険料を抑えることができます。

そこで、女性疾病保険に加入できるクレジットカードの中でも人気の高い「JCBカードW plus L」と「楽天PINKカード」を比較してみました。

JCBカードW plus L|女性疾病以外の手術・入院でも補償!優れた女性疾病保険を提供

JCBカードW plus Lは入会条件が18~39歳と限定されている年会費永年無料のクレジットカードです。

JCBのスタンダードなカードの中でも常に還元率が高い点が特徴で、Webから簡単に申し込むことができます。

JCBカードW plus L会員だけが加入できる女性疾病保険

JCBの女性疾病保険の加入条件は、「JCBカードW plus L会員であること」です。JCBカードWやJCB一般カードなど、他のJCBカードを持っていても女性疾病保険には加入できません。

JCBの女性疾病保険は、女性疾病保険でありながら女性特有の病気以外のほとんどすべての病気も補償対象となっており、日帰り入院から最長180日までの長期入院や、海外での入院にも対応しています。

最低290円~月払で加入できる上、申し込みを行った月の2ヵ月後の1日から補償が開始されるため、加入から比較的すぐに万が一の場合に備えることができます。

ポイント還元率は常に2倍以上、旅行・買い物保険も充実

JCBカードW plus Lの最大の魅力は、年会費無料で保有できる上、他のJCBのスタンダードなカードに比べて還元率が常に2倍になる点です。

さらに、海外旅行保険やショッピングガード保険も付帯するため、付帯保険を重視される方にもぴったりの1枚となっています。

また、女性疾病保険へ加入できること以外にも、女性向けのお得な情報や優待サービスの情報を受け取ることができる「LINDAリーグ」など、女性にうれしい特典が満載です。

楽天PINKカード|54歳以下なら月額500円以下で女性疾病保険に加入可能!

楽天PINKカードは女性向けの特典・サービスに特化した楽天カードです。

年会費永年無料で保有でき、100円(税込)ごとに1ポイントを貯められるため、少額の利用でもポイントの取りこぼしがありません。

楽天PINKカード会員だけが加入できる女性疾病保険

楽天の女性疾病保険「楽天PINKサポート」の加入条件は、「楽天PINKカード会員であること」です。JCBと同様に、他の楽天カードを持っていても加入対象にはなりませんので注意が必要です。

楽天PINKサポートの補償対象は乳がん・子宮がんを代表とした女性疾病、妊娠・出産時の合併症などのトラブルとなっています。

また、補償が開始される期間は申込日によって異なり、毎月10日までに申し込んだ場合は申し込みを行った月の4ヵ月後の1日から、毎月11日以降に申し込んだ場合は申し込みを行った月の5ヵ月後の1日から補償が開始されます。

JCBと比較すると、補償対象が女性疾病に限られており、補償開始が比較的遅い代わりに、月々の保険料の負担が小さい点が特徴です。

特に、54歳以下の方であれば月額500円以下で保険に加入できる、という点は大きなメリットであるといえます。

ポイント還元率や付帯保険はそのまま!楽天カードと楽天PINKカードの違いは追加保険・デザインのみ

楽天PINKカードと楽天カードとの間にカードスペックの違いはありません。そのため、ポイント還元率や優待サービスの面ではどちらを選んでも変わりはない、という点に注意が必要です。

楽天カードと比べて楽天PINKカードのみが持っている特徴は、ピンク色のカードデザインと「楽天PINKサポート」への入会資格のみとなっています。

反対に「楽天カードにしかない特徴」はカードデザインのみですので、保険への加入を検討されている方にはぜひ楽天PINKカードを選ぶことをおすすめします。

JCBカードW plus Lと楽天PINKカードを比較

上記で紹介した通り、JCBカードW plus Lと楽天PINKカードの女性疾病保険にはそれぞれ異なる強みがあります。

また、クレジットカードを申し込む以上、保険の補償内容だけではなくカードのスペックそのものにも注目して選ぶと、よりお得にポイントを貯めたり、付帯特典を活用することが可能です。

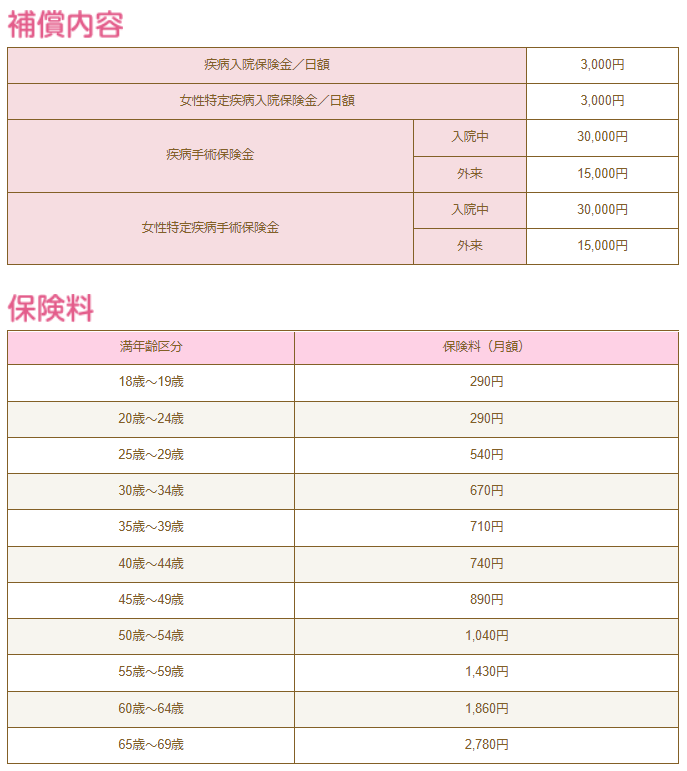

女性疾病保険の補償内容・保険料を比較

まずは、それぞれの女性疾病保険の補償内容を比較してみましょう。

| 補償内容 | 補償金額(円) | ||

|---|---|---|---|

| JCBカードW plus L | 楽天PINKカード | ||

| 疾病入院保険金 (日額) |

3,000 | - | |

| 女性特定疾病入院保険金 (日額) |

3,000 | 3,000 | |

| 疾病手術保険金 | 入院中 | 30,000 | - |

| 外来 | 15,000 | - | |

| 女性特定疾病手術保険金 | 入院中 | 30,000 | 30,000 |

| 外来 | 15,000 | 15,000 | |

支払われる金額に差はありませんが、JCBのみが女性疾病以外の病気も補償対象にしているという点が最も大きな違いであるといえます。

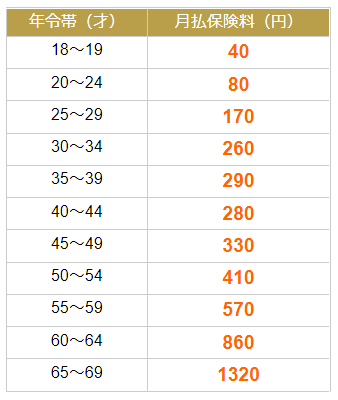

次に、それぞれの女性疾病保険に加入した場合の月々の保険料を比較してみましょう。

| 年齢(才) | 月払保険料(円) | |

|---|---|---|

| JCBカードW plus L | 楽天PINKカード | |

| 18~19 | 290 | 40 |

| 20~24 | 290 | 80 |

| 25~29 | 540 | 170 |

| 30~34 | 670 | 260 |

| 35~39 | 710 | 290 |

| 40~44 | 740 | 280 |

| 45~49 | 890 | 330 |

| 50~54 | 1,040 | 410 |

| 55~59 | 1,430 | 570 |

| 60~64 | 1,860 | 860 |

| 65~69 | 2,780 | 1,320 |

楽天の保険に比べると、JCBの保険は約2倍~3倍以上の保険料がかかるということが分かります。

楽天PINKカードの場合、最大でも保険料は1,320円ですので、できるだけ保険料の負担を抑えたいという方には楽天の女性疾病保険の方がおすすめです。

上記2点を比較してみた結果、JCBカードW plus Lは「女性疾病以外にも備えることができる」点、楽天PINKカードは「保険料がよりお手軽」な点がそれぞれの女性疾病保険のメリットであるといえます。

ポイント還元率・付帯特典を比較

最後にそれぞれのクレジットカードのスペックを比較してみましょう。

JCBカードW plus L |

楽天PINKカード |

|

|---|---|---|

| 入会資格 | 18歳以上39歳以下で、 ご本人または配偶者に 安定継続収入のある方。 または高校生を除く 18歳以上で学生の方。 |

満18歳以上で 安定した収入のある方 および学生の方 (高校生は除く)。 |

| 年会費 | 永年無料 | 永年無料 |

| 還元率 | 1.0% | 1.0% |

| 発行期間 | 最短3営業日 | 約5日 |

| 付帯保険 | 海外旅行保険:最高2,000万円 ショッピング保険:最高100万円 |

海外旅行保険:最高2,000万円 |

ポイント還元率の目安としては、どちらも還元率1%となっているため、あまり大きな差はないといえるでしょう。

ただし、JCBカードW plus Lは1か月の利用額が1,000円(税込)につき1ポイント、楽天カードPINKはカード利用ごと100円(税込)につき1ポイントが付与されるため、利用額の端数分が無駄になりにくいのは楽天PINKカードであるといえます。

また、付帯保険を比較してみると、海外旅行保険はどちらにも付帯していますが、ショッピング保険が付帯するのはJCBカードW plus Lのみです。

そのため、ショッピング保険を重視される方にはJCBカードW plus Lがおすすめですが、JCBカードW plus Lには申し込み条件として年齢制限が設けられている点に注意しましょう。

自分に合ったクレジットカードを発行してお得な女性疾病保険に加入しよう

JCBカードW plus Lと楽天カードPINKとを比べてみると、どちらが圧倒的に優れているということはありませんが、保険の補償内容やカードスペックには大きな違いがありました。

女性疾病保険の保険料や補償対象、クレジットカードのスペックから自分に合った1枚を選んで万一の場合に備えましょう。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- このコラムに関連するコンテンツ

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説