トヨタのクレジットカードの審査難易度と発行までの時間とは? 自動車ローン審査落ちの代替案についても解説

車愛用者なら1度はトヨタカードをクレジットカード選びの候補に挙げたことがあるでしょう。車関連の特典が多いカードですから。

しかし、トヨタカードは審査が簡単なわけではないので、誰でも作れるカードとは言えません。審査に落ちやすい人の特徴を理解してから申し込みに進むのが大切です。

本記事ではトヨタカードの審査難易度や発行までの流れについて解説します。

どうしても審査が不安な場合、まずは他のカードでクレヒス(信用実績)を積んだ方が良いこともあるので、確認して見極めましょう。

・トヨタカードの審査難易度について

・トヨタカードの発行までの流れ

・審査が不安な人におすすめのカード

トヨタカードの基本情報

クレジットカードは申し込んだからと言って必ずしも持てるものではありません。申し込みをして審査を受け、審査に通過して初めてクレジットカードを持てるようになります。

だからこそクレジットカードにはランクがあり、審査難易度に差があると言われています。

現在、クレジットカードはさまざまな種類が発行されていますが、車愛用者に選ばれているカードといえばTOYOTA(トヨタ)が発行しているクレジットカードです。

トヨタが発行しているだけあり、車関係の特典が多いのが特長です。

トヨタのクレジットカードとして最もベーシックなカード「TOYOTA TS CUBIC CARD」の審査難易度はどれほどなのか、ご紹介します。

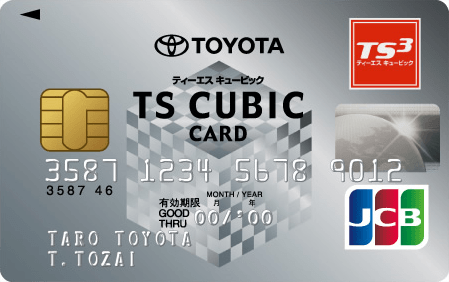

トヨタのクレジットカード「TOYOTA TS CUBIC CARD」の基本スペック

| 年会費 | 1,375円(税込) ※初年度無料 |

|---|---|

| ポイント | 1,000円→10ポイント |

| お申し込み資格 | 18歳以上(高校生を除く)/ご本人に安定継続収入のある方 |

| 特長 |

・使ってバック ・ポイントキャッシュバック ・レンタカー優待 |

TOYOTA TS CUBIC CARDはトヨタが発行しているクレジットカードだけあって、トヨタのユーザーにとってメリットのある特典が付いています。

まず「使ってバック」はTS CUBIC CARDの利用で貯まったポイントを以下の通りにキャッシュバックできます。

- トヨタの新車(トヨタ販売店ごとの正規取扱い車種)、U-Carで新車購入の場合:1ポイント=1.5円

- U-Car購入の場合:1ポイント=1.0円

またポイントキャッシュバックは、毎月充当を選ぶと、ポイント残高が300ポイント以上ある場合に毎月車のローン代金にキャッシュバック代金を充てられます。

年1回の振り込みを選択すると、ポイント残高が1,000以上の場合にクレジットの総支払い金額からキャッシュバックされる仕組みになっています。

トヨタカードの審査難易度は?

トヨタカードの審査の難易度は中程度

一般的にクレジットカードの審査は、住居形態、収入、家族構成などがスコアリング(点数化)されて決まります。結果については非公開となっているので、詳細は明確ではありません。

しかし、TOYOTA TS CUBIC CARDは流通系のクレジットカードであることから、外資系・銀行系よりも低めですが、中程度の難易度と考えられます。

トヨタカードの申請条件

ただし、TOYOTA TS CUBIC CARDは審査の前にクレジットカードの申し込みができるか、前提条件があります。

お申し込み資格

TOYOTA TS CUBIC CARD公式サイトより引用

18歳以上(高校生を除く)/ご本人に安定継続収入のある方

アルバイト・パートの方でも安定した収入があれば、TOYOTA TS CUBIC CARDを作る事は可能ですし、通過した前例もあるようです。ただし、無職や短期バイトで収入を立てている方は申請条件対象外となりますので注意しましょう。

また、クレジットカードに申し込むにあたり鉄則ではありますが、信用情報に傷がある場合は審査に落ちる確率が高いです。また、たとえ通過したとしても利用上限額が低い可能性が十分にあります。

例えば、これまでにローンや携帯電話の支払いを滞納していたり、未納があった場合、審査にチェックされて審査落ちとなるでしょう。

審査に不安な方は、TOYOTA TS CUBIC CARDではないクレジットカードを選ぶ方が確実にクレジットカードを手に入れやすくおすすめです。

審査が不安な人には消費者金融系で独自基準の審査を行うACマスターカードがおすすめです。

ACマスターカードには「3秒診断」というツールがあり、申し込みをして審査に通過する可能性を簡単にチェックすることができます。

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。トヨタカードが手元に届くまで

トヨタカードの発行までの時間は?

TOYOTA TS CUBIC CARDも他の一般のクレジットカードと同様に、申し込みから発行までの日数はWEB申込なら約1~2週間、書類申込なら約3~4週間かかります。

そのため急いでクレジットカードを作りたいという方は、TOYOTA TS CUBIC CARD以外でスピード発行できるクレジットカードを選択しましょう。

トヨタカードが届かない場合

審査結果が落ちた場合、メールあるいは郵送で必ず連絡が来ます。

カードがいくら待っても届かない場合は、まずはメールボックスに連絡が来ていないか確認しましょう。設定によっては、迷惑メールのフォルダに振り分けられてしまうこともあります。

それでも見当たらない場合は、何らかの原因で届かない可能性が考えられます。

まず、住所が変わった場合は必ず事前に登録変更が必要です。郵便は転送不可の簡易書留便で郵送されるため、転送サービスの手続きをしていても新住所へは届きません。

次に、不在で受け取れなかった可能性があります。まずはTOYOTA TS CUBIC CARDに問い合わせし、発送済か確認してみましょう。

もし不在で受け取れなかった場合、保管期間中はまだ郵便局にある可能性があります。また、保管期間内に受け取れなかった場合はTOYOTA TS CUBIC CARDに返送されているので、どちらにしろ再送してもらわなければなりません。

TS CUBIC CARD サポートセンター

東京:03-5617-2511

名古屋:052-239-2511

受付時間 9:00~17:30(年末年始除く)

「*」ボタンを2回押した後、サービス番号「0 その他」をプッシュしてください。

トヨタカードの審査が不安な時に最もおすすめなカードは?

消費者金融系のクレジットカードとして、消費者金融のアコムが発行しているクレジットカード「ACマスターカード」がおすすめです。

ACマスターカードの基本スペック

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。券面には「Mastercard®」の表記しかないため、消費者金融のカードとはひと目見て分からないデザインです。

利用料金の0.25%自動キャッシュバック

ACマスターカードは、ポイント制度がない代わりに、毎月の利用額から0.25%がキャッシュバックされる仕組みです。

そのため、ポイントを貯めていたのに気付いたらポイントが失効してしまっていたり、ポイントの取りこぼしがない点では使いやすいと言えるでしょう。

発行可能

そして特筆すべきは、ACマスターカードは発行されるクレジットカードということです。

急な出張などでクレジットカードをどうしても早く手に入れたいという方にもおすすめします。

融資は最大800万円まで可能

ACマスターカードのショッピングの利用上限額は最大300万円です。カードローンと合わせると最大800万円まで借りる事ができる、高額設定も可能な非常に珍しいカードです。

この額なら、車を購入するときでも十分資金になり得るでしょう。

ただし注意しておきたいのは、ACマスターカードはリボ払い専用のカードになっているので、計画無く利用していると危険です。

いつの間にか元金が利息で膨らんでしまい、なかなか完済できない「リボ払い地獄」に陥ってしまうことがあります。利用する際には元金はいくらなのか、どれだけ利息が掛かるのかなどを計画してから利用するようにしてください。

利息をかけずに使いたい方は、引き落とし設定額を利用金額以上に設定して、実質一括払いになるようにしておきましょう。もしくは利用月20日までの利用金額を翌月6日までに全額支払えば、利息がかかりません。

トヨタカードの審査に落ちたかもと思った時の対処方法

トヨタカードが届かず審査に落ちたかも心配になった方は、まずは審査にかかる期間や郵送状態をチェックしてみましょう。

実際に落ちてしまった場合は慌てず、独自審査を導入していて、収入があれば申込みできるACマスターカードの作成を検討してみてください。ローンがで受けられて、すぐにお金が入用の時にも力になってくれます。

迷ったらコレ!

ACマスターカード

こんな人におすすめ!

- 年会費は無料がいい人

- 審査が不安な人

- 土日でもカードを発行したい人

| 年会費 | 発行までの期間※1 | 利用可能額 |

|---|---|---|

| 無料 | ~300万円※2 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

| Mastercard | Google Pay | 0.25%※3 |

注釈(※)の詳細はこちら

※1:バーチャルカードは最短20分(※お申込時間や審査によりご希望に添えない場合がございます。)営業時間:9:00~21:00/年中無休(年末年始は除く)。一部店舗は営業時間が異なります。※2:ショッピングのご利用限度額。クレジットカードとカードローンのご利用合計の上限は800万円まで。 ※3:毎月のご利用金額から自動でキャッシュバック

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説