クレジットカードのショッピング枠がなくても借入審査が通る3つの方法

クレジットカードは手元に現金がなくても後払いができる支払い方法として生活に根付いているものです。

生活費から医療費、旅行代や多くの出費までクレジットカードの限度額までであれば、商品を購入することができます。

また、クレジットカードは言わゆる商品を購入することができるショッピングと現金を借入することができるキャッシングという2つの機能があります。

キャッシングで借入をすることで使用用途が自由な現金を手に入れることができ、必要な場合は活用すると良いでしょう。

しかし、一般的にキャッシングを利用する場合は借入審査が必要で、ショッピング枠よりも審査は厳しいものになっています。

ショッピング枠を限度額まで使ってしまうと審査に通りにくくなってしまうことがありますが、利用限度額が0円に近い状態でも借入審査が通る方法を見ていきましょう。

ショッピング枠を使ってしまうとキャッシング枠の審査をだしても残高が増えない

キャッシング枠を利用する際に、審査に通る必要があるため利用したい限度額を設定します。

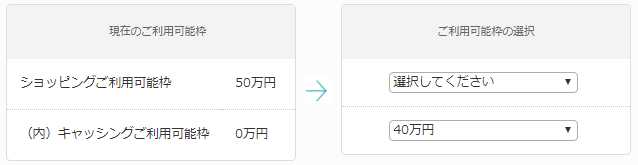

この場合、ショッピング枠50万円に対しキャッシング枠40万円を申請したと仮定します。

審査に通った場合、ショッピング枠50万円とキャッシング枠(内)40万円が利用可能となります。

一般的に、ショッピング枠の利用額の中にキャッシング枠の利用額が設定されていることが多く、ショッピング枠を使い果たしてしまうとキャッシング枠はゼロになってしまいます。

つまり、ショッピング利用額50万円+キャッシング利用額40万円=合計利用額90万円というわけではありません。

| (例).ショッピング枠50万円、キャッシング枠40万円 ショッピング利用額30万円 | |

|---|---|

|

|

ショッピング枠を使い果たしてしまっている方には、いくらキャッシング枠の審査に通っても利用ができないのです。

借入審査を通す3つの方法

その1:ショッピング枠分を返済するか増額を検討する

使ってしまった利用額分を返済し、それと同時にキャッシング枠の審査を行います。

ショッピング枠の利用額も回復していることで数字上の見栄えが良くなるとともに、しっかりと返済ができる利用者だとクレジットカード会社に認識をされます。

または、ショッピング枠の増額を申請する際に同時にキャッシング枠も増額させます。

同時にショッピング枠と同時にキャッシング枠を増額させることで、一時的な利用額が増えることで増枠した分だけさらにクレジットカードを利用できるようになります。

しかし、キャッシング枠の審査はあくまでもショッピング枠の合計額に入ってしまうため多額の利用額は期待できませんし、ショッピング枠を使ってしまえば残った利用額が減ってしまうことを考えなくてはなりません。

その2:現金が手に入るカードローンを利用する

クレジットカードのキャッシング枠の審査が難しければ、カードローンの利用を検討しましょう。

クレジットカードの利用額が限度額いっぱいになってしまっても、クレジットカードとカードローンは審査基準が違うため、カードローンの審査には比較的通りやすいのが特徴です。

また、カードローンは限度額が高いものが多く、一度に多くの金額を借入することができるのでまとまったお金が手に入ります。

その3:クレジットカードの審査と同時にキャッシング枠がついてくるクレジットカードを利用する

クレジットカードの審査をする時に、キャッシング枠を同時に申請してしまうと審査に落ちてしまう可能性が高くなります。

審査落ちを避けるためにキャッシング枠を0円にして後から借入申請を行う方が多いです。

この場合、審査に通る可能性は高くなりますが、ショッピング枠を使ってしまっているとキャッシング枠が小さくなってしまいます。

しかし、キャッシング枠も同時に申請が出せ、限度額が最高800万円(※800万円は、ショッピング枠とキャッシング枠合計の上限金額)と気にすることがなくなるクレジットカードがACマスターカードというおすすめな1枚があります。

カード詳細を後ほど見ていきましょう。

ショッピング枠を使い果たしてしまっているならカードローンのSMBCモビットがおすすめ

SMBCモビットの審査は、クレジットカードの利用額がいくらであろうと影響がでないのでいつでも借入ができます。

また、金利が安く3.0~18.0%とクレジットカードのキャッシングとは比較にならないほど低金利です。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。SMBCモビットをおすすめすべき3つの特徴

その1:10秒簡易審査で審査合否の目安になる

SMBCモビットですが、必ずしも審査に通るとは限りません。やはり、落ちてしまう方は少なからずいます。

しかし、SMBCモビットでは審査の前に10秒簡易審査という簡単な情報を入力するだけで審査の合否をだしてくれるものがあります。

あくまでも目安とはなりますが、高確率で審査の合否に繋がることから10秒簡易審査を受けた上で申し込むことで時間を無駄にせず申し込むことができます。

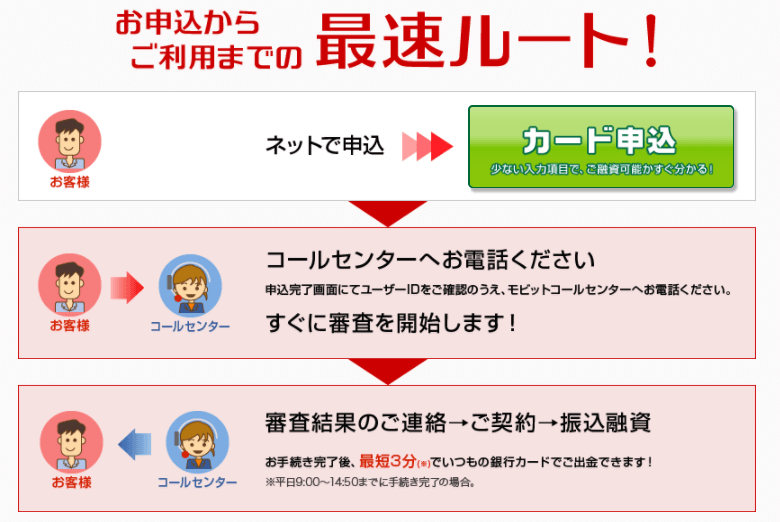

その2:WEBで審査と申し込みが完結

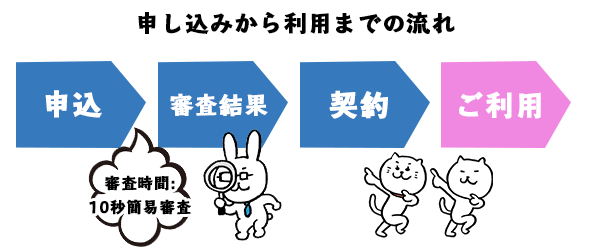

通常の申し込みから審査の流れであれば、申し込みから審査時間:10秒簡易審査、契約から利用までの流れを通る必要があります。

書類等の送付など煩わしい手間がかかってしまいますが、SMBCモビットではWEBで完結する制度があります。

電話連絡や書類等の送付がいらず、申し込みから審査結果、契約、利用までネット上で全て完結し、手続き完了後即日融資が可能となります。

※平日9:00~14:30までに申し込み完了の場合

その3:満20歳以上74歳以下であればアルバイトやパート、主婦など誰でも申し込みが可能

SMBCモビットは満20歳以上74歳以下の方であればだれでも申し込みが可能でアルバイトやパート、自営業の方、主婦や学生でも一定の収入があれば申し込むことができます。

※「収入が年金のみの方はお申込いただけません。」

誰でも簡単に申し込みができることからSMBCモビットは使い勝手が良く、いざという時に役立つおすすめな1枚です。

※安定した収入がある方

クレジットカードのショッピング枠も利用したい方はACマスタカードがおすすめ

ACマスターカードの2つのポイント

・ショッピング枠とカードローン枠を同時申し込みができる

・審査基準が他のクレジットカードとは違う

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。クレジットカードとカードローンの双方を兼ね備えたACマスターカードは、いくら他社でショッピング枠を使おうとカードローンの審査に似通った点があり、過去の返済実績よりもその人が「今現在、返済をできるか否か」という点を見ています。

また、ショッピング枠とキャッシング枠を同時に申し込みすることができ、最高800万円の限度額があります。(※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。)

他のクレジットカードにはない限度額であり、カードローンに匹敵するものとなっています。

ACマスターカードはカードローン会社である「アコム」が出しているクレジットカードなので、借入金利が3.0%~18.0%( ※キャッシング枠利用時)と低金利で、気軽でお得に利用できますし、ショッピング枠は基本の支払い方法がリボ払いであることから大きな出費があった場合でも、毎月一定額の支払いで済むことが可能です。

リボ払いには金利が発生してしまいますが、クレジットカードの中では低金利な10.0%~14.6%( ※ショッピング枠利用時)と低金利な設定になっています。

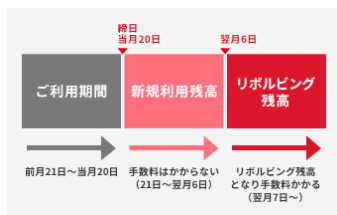

金利を払いたくないという方は、毎月20日~翌6日までが金利の無料期間となっているので、その間に支払いを行えば金利がかからずに利用することができます。

クレジットカードの支払いや現金が必要な時の借入など、どちらにも対応できるクレジットカードとしてACマスターカードが頼もしい1枚となるでしょう。

まずは

これ!

ACマスターカード

こんな人におすすめ!

- 年会費は無料がいい人

- 審査が不安な人

- 土日でもカードを発行したい人

| 年会費 | 発行までの期間※1 | 利用可能額 |

|---|---|---|

| 無料 | ~300万円※2 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

| Mastercard | Google Pay | 0.25%※3 |

注釈(※)の詳細はこちら

※1:バーチャルカードは最短20分(※お申込時間や審査によりご希望に添えない場合がございます。)営業時間:9:00~21:00/年中無休(年末年始は除く)。一部店舗は営業時間が異なります。※2:ショッピングのご利用限度額。クレジットカードとカードローンのご利用合計の上限は800万円まで。 ※3:毎月のご利用金額から自動でキャッシュバック

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説