ゆうちょ銀行のETCカード・JP BANK カードの審査と作り方

高速道路の利用料金をクレジットカードで支払えるETCカードは、現金を持ち歩く必要がなく、便利なアイテムとして多くの人に利用されています。

ゆうちょ銀行が発行するETCカードの「JP BANK カード ETC」は年会費無料、クレジットカードも初年度無料で条件付きで翌年も年会費が無料と、コストパフォーマンスに優れたカードです。

クレジットカードはキャッシュカードと一体型にもできるので、利便性も高いといえます。

本記事では、JP BANK カード ETCの審査と作り方について解説します。

・JP BANK カードの申し込み基準

・JP BANK カード申込、ETCカードを追加する際の問い合わせ先

・JP BANKカード ETCがおすすめのかた

ゆうちょ銀行のJP BANK カードとは

ゆうちょ銀行でETCカードを発行することは可能です。

ただし、ETCカードを利用する際にはJP BANK カードが必要です。

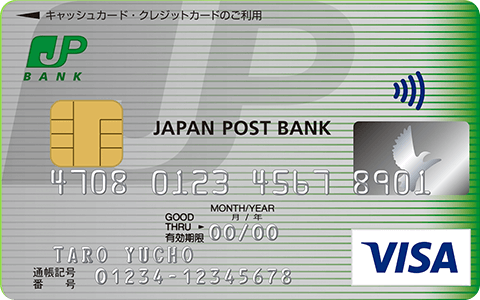

JP BANK カードとは?

JP BANK カードは年会費無料で利用でき、カード会社はVISA・MasterCard・JCBの3つで発行されています。

年会費は初年度無料で翌年度移行は年に1回以上利用することで年会費が無料になります。

申し込みの手順

審査対象は高校生を除く、18歳以上が対象でゆうちょの口座を持っていることが条件で、ゆうちょ口座を持っていない方はまず、口座を作る必要があります。

申し込み方法は電話とインターネットの2種類があります。

インターネットで申しこむ場合は BANK WEBで資料請求を行い、申込書を受け取って必要事項を記載し送付します。

申し込みから2週間前後でカードが手元に届き利用できます。

ゆうちょ銀行のJP BANK カードでETCカードを利用するメリット

1, JP BANK カードで利用するETCカードも年会費無料

JP BANK カードの年会費が無料になるだけでなく、ETCカードの年会費も無料になります。

2, 安心の会員保証制度

JP BANK カードのETCカードには会員保証制度があり、紛失や盗難で不正利用をされても紛失・盗難届出日の60日前から期限なしで保証が可能です。

この特典はゆうちょならではであり、過去にトラブルがあった方でも安心して利用できます。

ゆうちょ銀行のJP BANK カードの審査

一般に、クレジットカードの審査難易度は消費者金融系・流通系・信販系・銀行系の順に上がっていくとされています。

JP BANK カードは銀行系クレジットカードのため、比較的審査は厳しめと言えるでしょう。

クレヒス(利用実績)に傷がある方や、現在進行形で消費者金融などにお金を借りている方の審査通過は厳しいかも知れません。

とはいえ、利用状況に問題なく、安定した収入のある方であれば審査通過の可能性は十分にあるのでご安心ください。

審査が不安な方におすすめのSMBCモビット

SMBCモビットは、カードローンが、クレジットカードの審査が不安な方が申し込みを行うにはおすすめです。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。消費者金融系のSMBCモビットは審査が比較的柔軟であり、信用情報を貯めてからクレジットカードを作りたいという人には選ばれています。

加えて、申し込み前に「10秒間簡易審査」というものが実施でき、信用情報を傷つけるリストを減らしてから申し込みするか否か決められるというメリットもあります。

JP BANK カード ETCの作り方

JP BANK カードとETCカードを同時に申請する方法

JP BANK カードの申請方法は電話かネットで資料請求をし、届いた書類に必要事項を記載し送付します。

クレジットカードを申請する際にETCカードも同時に申請することで申し込みが完了します。

申請後は2週間から3週間の期間で、手元に届きます。

JP BANK カードはすでに持っており、ETCカードだけ発行する方法

クレジットカードは既に持っており、ETCカードのみを発行したい方はJP BANK カード WEBにログインし、JP BANK カード ETC追加申込書に記入することで利用ができます。

ゆうちょ銀行のJP BANK カードでETCカードを発行しよう

JP BANKカード ETCは独自の会員保証制度や、年会費無料などクレジットカードの利用が不安な方でも利用しやすいカードです。

毎月の給与がゆうちょに振り込まれる方や、ゆうちょをよく利用される方におすすめできるクレジットカードです。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説