イオンカードキャッシング枠の10万円増額審査の通し方

イオンカードに限らず、利用可能枠の増額をするには審査通過が必要です。

一般的には自然にあがるのを待つのが妥当で、自己申告での増額審査は非常に難しいと言われています。

「増枠申請したら審査に落ちた」ならまだしも、稀に「カード自体の利用停止」という最悪の事態になることも。

そこで、イオンカードの増額審査の前に持っておくと安心な知識をご紹介します。

・イオンカードの増額は複数方法がある

・利用限度額が勝手にあがるタイミングは半年~1年

・再審によって減額や利用停止になることもある

・2枚持ちで増額を狙う方が確実でおすすめ

キャッシング枠の増額申請にも審査があり、当日利用はできません。

またイオンカードのキャッシング金利は実質年率7.8%から18.0%となっているので、即日利用を考えるなら金利の変わらないカードローンを選ぶのも選択としてはありでしょう。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

イオンカードのキャッシング枠の増額方法

イオンカードのキャッシング枠は申請することによって増額することが可能です。

イオンカードのキャッシング枠の増額申請(変更)方法

増額の申請(10万円単位)の方法は3つあります。

①会員専用サイト「MyPage」から

インターネットの場合、まずMyPageにログインして、各種お手続き・登録変更へ進んでください。

現在のショッピングとキャッシングの利用可能枠が確認できますので、その右にある「増額申請」をクリックすると増額の申請ができます。

②イオン店舗に設置のカード変更届

イオン店舗にはカード変更届が置いてあります。ずMyPageや電話で資料請求も可能ですが、郵送の時間がかかりますので、お近くにイオン店舗がある方は取りに行く方が早いかもしれません。

③コールセンターに電話

コールセンターからもキャッシング枠の増額申請ができます。以下の電話番号に電話し、「キャッシング枠の増額をしたい」と伝えればOKです。

コールセンターの電話番号

0570-071-090(有料ナビダイヤル)

審査時間はどれくらい?

審査時間は2週間ほどで、申請後2~3週間後に郵送で可否を知らせてくれます。

また、暮らしのマネーサイトへログインすれば、結果が反映されます。郵送に日数がかかることもありますので、急ぎ確認したい方は申請から2週間ほど経ったタイミングでMyPageから毎日利用可能枠を確認してみるとよいでしょう。

増額審査に自信が無い時は

イオンカードの増枠審査にあまり自信が無いという人には、独自の審査を導入しているACマスターカードがおすすめです。

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。イオンカードのショッピング枠の増額方法

利用限度額の増枠と一時増枠の2種類がある

イオンカードのショッピング枠の増額申請もキャッシング枠と同じで、MyPageまたはイオン店舗に届け出、もしくはコールセンターからの電話申し込みのいずれかとなります。

ただし、上げ方は以下の2通り。

- 常時の「利用限度額の増枠」

- 短期の「一時増枠」

また、一般的に常時の利用限度額を上げる審査よりも、短期的に増枠する方が審査の難易度は低い傾向があります。

一度きりで大きな買い物をするという方は、審査落ちの可能性を下げるためにも、一時増枠を申し出るようにしてみてください。

増額の審査に落ちないポイントは?

利用限度額でも一時増枠でも、審査落ちしないポイントは同じで、「良好なクレヒスで信頼性を高める」「明確な増枠の理由を伝える」「収入に応じた無理のない増額を検討する」の3つです。

詳しくは『クレジットカードの利用限度額を増額(増枠)する3つのポイント』のコラムもチェックしててみてください。

利用可能枠が勝手にあがるのはいつ?

およそ半年~1年ごとに勝手にあがる

キャッシング枠やショッピング枠はカード会社側が決めたタイミングで増額することがあります。自己申告による審査落ちを考えると、自然と増額されるのを待つのが安全です。

ただ、利用限度額が勝手にあがるのはいつなのでしょうか?

公式に明示されていませんが、おおよそ半年~1年と予想されます。

増額申請でも2~3週間かかってしまいますので、そんなに待てない場合は即日発行カードを作って2枚持ちして増額するようにしましょう。

※三井住友銀行のローン契約機なら即日でカード発行

自然に増額するまで待てない人におすすめのクレジットカード

SMBCモビット |

ACマスターカード |

|

| 実質年率 | 年3.0%~18.0% | 年3.0%~18.0% ※キャッシング枠ご利用時 |

| 借入限度額 | 800万円 | 上限額:800万円 ※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。 |

| 来店 | 不要 | 不要 |

増額時にはお知らせメールが来る

利用限度額が変わるときには登録したメールアドレスにお知らせメールが届きます。

増額金額は人によって異なりますので、具体的な増加金額はメールが届いたら暮らしのマネーサイトへログインして確認するようにしてみてください。

勝手に増額されたら困るということであれば、減額することも可能です。

イオンカードのキャッシング枠の増額での注意点

再審によって減額や利用停止になることもある

申し込み時のような審査が行われるので、他のローンなどの利用状況によってはイオンカードの利用枠の減額や利用停止になる可能性もあるので注意しましょう。

「増額」というアクションを起こしてしまったがために、逆に利用停止になることもあるので、他社ローン利用中にはよく考えて申請する必要があります。

キャッシング枠は年収の3分の1が上限

クレジットカードの利用枠増額にはリスクがありますが、 キャッシング枠の増額にはショッピング枠の増額とはまた別の問題があります。

クレジットカードのキャッシング枠は総量規制という貸金業法の規制の対象になるので、問題なく利用枠を増額できたとしても年収の3分の1が上限になります。

つまり、年収が300万円であればキャッシング枠は最大で100万円ですが、パートやアルバイトなどの主婦の方で年収が低ければキャッシング枠もそれに応じた額になってしまうということです。

- 契約から6ヶ月以上の適切な利用が必要

- 再度の審査があるので、場合によっては減額や利用停止になることも

- キャッシング枠の上限は年収の3分の1

良好な実績がない人は落ちやすい

利用枠の増額を申請するという場合、ある程度良好な実績が必要です。

増額審査に落ちた人の特徴としては、ほとんど使っていない状況で申請したという点や過去に延滞記録があるという点が共通してあるようです。

利用状況の目安はおおよそ半年です。最低6ヶ月以上イオンカードを使ってからの申請でなけば、増額できる可能性は低くなります。

増枠以外で使えるお金を用意する賢い別手段とは?

カードローンなら上限額に法的規制がない

通常のキャッシングは金利が高かったり条件が厳しかったりするため、借り入れなら銀行系カードローンをおすすめします。

借入総額を制限する制度に当てはまらない

銀行系カードローンは総量規制の対象にはなりませんので、法律上の規制がありません。

カードの2枚持ちをすれば、イオンカードはそのままに、クレジットカードの上限金額をプラスができます。

イオン銀行カードローンBIGのデメリット

イオンカードの銀行系カードローンといえば、「イオン銀行カードローンBIG」があります。

ただ、イオン銀行カードローンBIGの保証会社はイオンカードの保証会社と同じので、イオン銀行カードローンBIGを申し込むことはイオンカードの再審査とも同義。

状況が悪ければ、すでに持っているイオンカードまでもが利用限度額の減額や利用停止になるリスクが生じてしまうのです。

安牌を取って、申し込むべきは他企業のカードでしょう。

中でも、SMBCモビットなら三井住友カードが提供するカードローンブランドなので、確かな実績と安心があります。

| Web完結申込で電話連絡がない SMBCモビット |

|

|---|---|

| 「WEB完結」の申し込みを選ぶことで、他の人にも知られる可能性を低くし、カードローンが使えます。 借り入れ金額が最大800万円で審査スピードの速さも魅力。 |

「カードローン専用カードはちょっと……」と不安なら、Mastercard®ブランドのクレジット機能が付いたACマスターカードがおすすめ。

| カードローン専用カードが不安な方に ACマスターカード |

|

|---|---|

| Mastercard®ブランドがあれば世界中のお店で使え、たとえキャッシングしても、金利が3.0~18.0%※キャッシング枠利用時と低い傾向にあるので安心です。 |

ACマスターカードなら独自の審査を導入

- 上限額:800万円

※800万円は、ショッピング枠とキャッシング枠合計の上限金額です

他社のカードの場合はキャッシング扱いなので、だいたい100万円未満が多いですが、クレジット機能とカードローン機能の2つを持ち合わせたカードなので最高800万円という金額は破格の高さです。

※ただし、総量規制である年収の3分の1以上は借り入れることは不可。

カードローンは支払いシステムも充実しており、返済期日は、35日ごとの支払い・毎月払いです。

返済をすると、その翌日からまた35日後が次回の返済期限となるので、他社の支払いシステムよりも余裕のある日数となっています。口座振替の場合は毎月6日に行われます。

スピード発行

ACマスターカードは急いでクレジットカードを発行したい方にも人気です。

インターネット経由で発行申請すれば自動契約機(むじんくん)で発行ができます。

利用額に応じて0.25%のキャッシュバック

ポイントプログラムがない代わりに、クレジット機能でショッピングをすると、利用金額から0.25%のキャッシュバック特典があります。

ポイントは交換が面倒ですが、自動キャッシュバックなら手間が一切かからず、有効期限による失効の心配もないので、意外とメリットの大きい特典です。

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。家族に知られずにカードローンを始めたい方へおすすめのカード

SMBCモビットは借り入れ金額が最大800万円であり、審査スピードがカードローンの中でも随一の速さを誇ります。

簡易審査なら10秒で完了でき、借り入れ自体も申し込みをして即日できるので審査待ちの時間が生じません。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

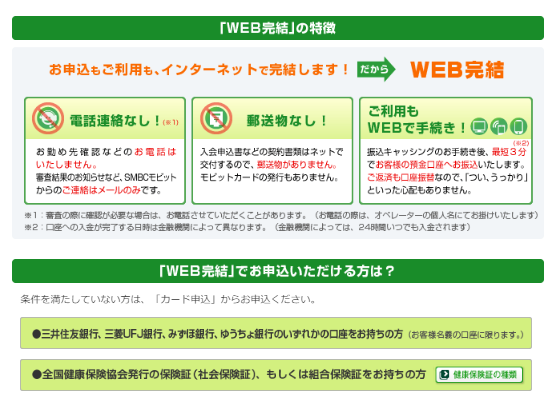

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。WEB完結申込みで電話連絡がない

また、「WEB完結」の申し込みを選ぶことで、他の人にも知られる可能性を低くし、カードローンが使えます。

クレジットカードもカードローンも申込みが完了したら職場などに電話で在籍確認の連絡が入るのが一般的です。

しかし、会社への在籍確認の連絡が入ってしまうと「あまり他の人バレたくない」と思っている方にとって申込みのネックになる部分ではないでしょうか。

SMBCモビットなら「WEB完結」で申込みをすることによって、勤務先への電話連絡をなくすことができるので、このような悩みを抱えている方にとって魅力的なカードローンといえます。

〈SMBCモビット公式サイトから引用〉

電話連絡はなく郵送物の送付もないため、家族にもバレずに開始できます。

申し込みから借り入れまでのスピードが早い

SMBCモビットは申込みを完了させてから最短15分で融資が可能です。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

例えば楽天銀行カードローンは申込みから1週間前後時間が必要で、審査状況によっては更に長引いてしまうケースもあります。

審査時間が長いと必要なタイミングで使えなくなる可能性もありますので、あまり余裕がない方はSMBCモビットに優先して申込みを行うのが良いでしょう。

↓まず10秒簡易審査を試してみたい方はこちら!

2枚持ちで増枠して上手に使い分ける

返済地獄に陥らないように低金利のカードをうまく活用する

もしイオンカードでキャッシング枠やショッピング枠の増額ができなかったとしても、イオンカードはそのままに、2枚目としてACマスターカードやSMBCモビットを同時に持ってお金を工面するのがおすすめです。

カードを複数も持つのは使い過ぎのリスクがあると考えている方もいるかもしれませんが、計画的に返済できれば問題はありません。

金利がかさんで返済地獄に陥らないように、なるべく金利を抑えたカードを選びましょう。

キャッシング利用に適したおすすめクレジットカード

|

SMBCモビット |

ACマスターカード |

|

| 実質年率 | 年3.0%~18.0% | 年3.0%~18.0% ※キャッシング枠ご利用時 |

| 借入限度額 | 800万円 | 上限額:800万円 ※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。 |

| 来店 | 不要 | 不要 |

| 公式サイト |

イオンカードと上記2枚の上手な併用方法としては、ショッピングなどはポイントが高還元なイオンカードを使用し、カードローン(キャッシング)はACマスターカードかSMBCモビットで。

長所をうまく活かすことで、以前よりも賢く多くの金額を工面し、出費の負担も軽くすることを目指してみてください。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説