Tカードプラスの審査に落ちない為の方法

航空券の購入でマイルが貯まったり、ネットショップの利用でポイントが貯まるなど、クレジットカードはそれぞれに特長があります。

昨今、共通ポイントとして人気のあるTポイントを、日常利用で貯めやすいクレジットカードが「Tカードプラス」です。

当コラムでは、Tカードプラスは具体的にどのようなメリットがあるのかと、審査通過のコツについて解説します。

・Tカードプラスはポイントを2重取りできる

・Tポイント加盟店は16万店舗以上ある

・Tカードプラスの審査通過のコツは3つ

・かつてTポイントが貯まったYahoo! JAPANカードはPayPayカードへ切り替え

支払いと提示でポイント2重取りできるTカードプラス

Tカードプラスがほかのクレジットカードよりもポイントが貯まりやすい特長として、以下があります。

-

- ポイント2重取りできる提携店は実店舗も含めて種類が豊富。

-

- カード払いせずに提示するだけでもポイントが貯まる。

さらにお得な点は、以下のような利点が考えられます。

-

- 貯まったポイントを提携店で直接利用できる

-

- 年会費を実質無料にできる。

Tカードのポイント還元率

- 一般加盟店での利用で200円(税込)につき1ポイント

-

Tカードプラス提携店で提示すると100円(税別)につき1ポイント

※提携店によっては200円(税別)につき1ポイント

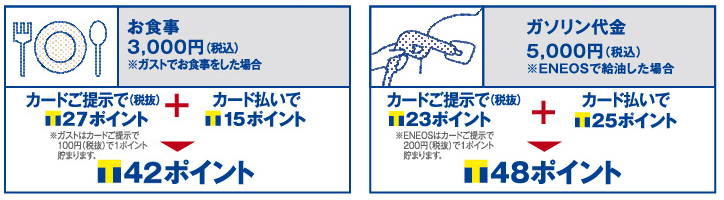

たとえば、Tカードプラス提携店であるファミレスのガストの場合、カード提示で100円=1ポイント換算です。

3,000円分の食事で、カード払いで15ポイント+カード提示で27ポイント、合計42ポイントを獲得できます。

ポイント還元率は1.4%と、かなりお得なクレジットカードといえます。

同じくTカードプラス提携店であるENEOSはカード提示で200円=1ポイント換算です。

5,000円分のガソリンの給油で、カード払いで25ポイント+カード提示で23ポイント、合計48ポイントを獲得できます。

ポイント還元率は0.96%と、ほぼ1%にすることができます。

「今月はあまりクレジットカード利用をしたくない」という場合は、Tカードプラスを提示をするだけでもポイントは貯まります。

その点はクレジットカード機能の無いTカードと利用法は同じです。

「Tカードが欲しかった」という方にとってはポイントがダブルで貯まるので、Tカードプラスのほうがおすすめです。

ちなみに、税別で考えるとポイント還元率は最大1.5%となるので、他ブログではそのように表記していることが多いです。

貯まったポイントは提携店で直接利用できる

多くの提携店では貯まったポイントを直接支払いに利用できます。

他のクレジットカードのようにポイントを別のポイントプログラムに移行してから使うという手間が無く幅広く活用できるということです。

年会費は無料にできる

初年度年会費無料※年1回利用で次年度も無料

Tポイントの提携店一例

|

■コンビニ・スーパー・ドラッグストア

|

ファミリーマート スリーエフ マルエツ ウェルシア |

|---|---|

|

■レストラン

|

ガスト バーミヤン ジョナサン ドトールコーヒーショップ 牛角 ロッテリア |

|

■映像・音楽

|

TSUTAYA GYAO!ストア Yahoo!ブックストア |

|

■ネットショップ

|

Yahoo! ショッピング ニッセン Tモール |

|

■車関連

|

ENEOS ニッポンレンタカー オートバックス |

上記以外でも書ききれないほどありますが、全国で5,703社、16万店舗を超える提携店といわれていますので、その数や種類は膨大です。

実際に普段の生活の中で利用する店が多いのもポイントが貯まりやすい特長といえます。

Tカードプラスの審査のハードルは高い?

お得なメリットの多いTカードプラスですが、実際に利用できるかどうかが不安になります。まずは申し込み条件を確認してみましょう。

申し込み資格

- 年齢20歳以上(ポケットカードのみ18歳以上から申し込み可。ただし未成年の場合親権者の同意が必要)

- 本人の収入があること

- 学生や専業主婦は家族や配偶者に安定した収入があること

- 年金受給者も申し込み可能

申し込み条件としては、本人の収入が無い学生や専業主婦などもOKとしているので、それほど審査のハードルは高いとはいえないでしょう。

しかし、より確実に審査をパスするためのちょっとしたコツがあります。

Tカードプラスの審査に落ちないためのコツ

- リボ払いにしない

- キャッシング枠はなるべく少なめに

- 事業費決済はなるべく選ばない

リボ払いにしない

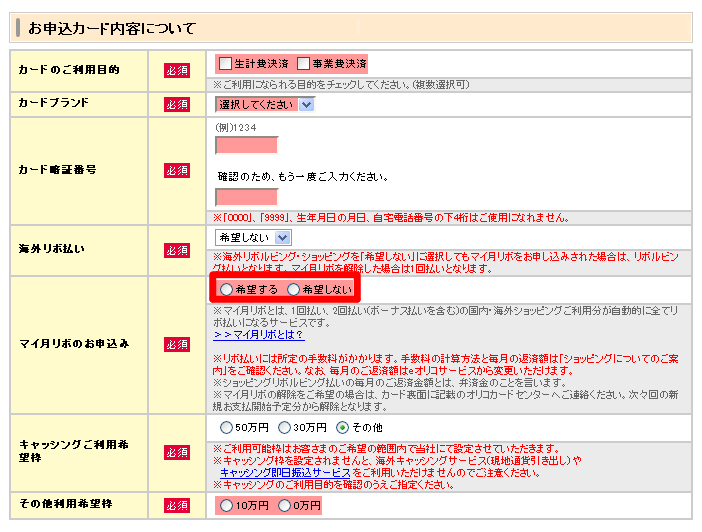

上記はオリコのTカードプラスの申込み画面ですが、「マイ月リボ」というのを設定すると、ショッピング時に1回払いにしても、自動的にリボ払いになるというものです。

リボ払いは月々の支払額が少額になりますが、支払い期間が長期になるので、利息の負担が大きくなるというデメリットがあります。クレジットカード会社としてはより多くの利益を得られるので、リボ払いをプッシュしている状況です。

しかし、審査時にはリボ払いを選択すると「支払い能力が無い」と判断される可能性もあり、決してプラスにはなりません。

支払方法は利用中でも変更できるので、ここは「リボ払い希望しない」にした方が審査で有利になるでしょう。

キャッシング枠はなるべく少なめに

キャッシング枠の希望額をチェックする欄も「50万円、30万円、その他」とありますが、ここは審査後の判断になるので必ずしも希望通りにならない部分です。

「キャッシングもなるべく多めに利用したい」ということであれば50万円を選ぶべきですが、特にこだわりが無ければ「10万円」か「0万円」など、なるべく少額を選ぶべきです。

あまり大きな金額を選ぶと「お金に困っているのかな」→「きちんと支払いができるのか」となり審査で不利になります。

事業費決済はなるべく選ばない

「生計費決済」と「事業費決済」という選択肢が一番上にあります。一般のお勤めの方は「生計費決済」を選べばいいのですが、個人事業主やフリーランスの方などで事業費メインにカード利用するのでなければ、なるべく「事業費決済」は選ばない方が良いでしょう。

嘘の申告をするのも良くないですが、「事業費決済」を選べば、「一般の利用者よりも大きな額の利用になる可能性がある」→「支払いが滞る可能性がある」とみなされ、審査では不利になる可能性があります。

他の申告内容、例えば住居や仕事や家族構成といったことは嘘がつけませんが、上記3点はある程度調整可能な部分になります。

なるべく審査に通過するために気をつけてみてはいかがでしょうか。

かつてはYahoo! JAPANカードでTポイントが貯まった

Tカードプラスはコンビニやスーパー、ファミレスなど、日常的に利用する実店舗を中心にポイント2重取りができ、還元率は最大1.5%にできます。

また、どこで利用してもTポイントが多く貯まるクレジットカードとしてYahoo! JAPANカードもありました。

ただ、現在はYahoo! JAPANカードからPayPayカードに変わり、ポイントプログラムもPayPayポイントに変更されています。

還元率が1%と高いので、Tカードプラスでポイントアップが上手くできない場合は切り替えるのもひとつの手です。

1Tポイントにつき、1PayPayポイントに交換が可能ですので、残っているTポイントも無駄になりません。

もしお買い物でTポイントも落としたくない場合は、アプリやクレジット機能なしのTカードを持ち、それ以外は場所を選ばずポイントが貯まりやすいPayPayカードに切り替える、という方法も候補に考えてみてください。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説