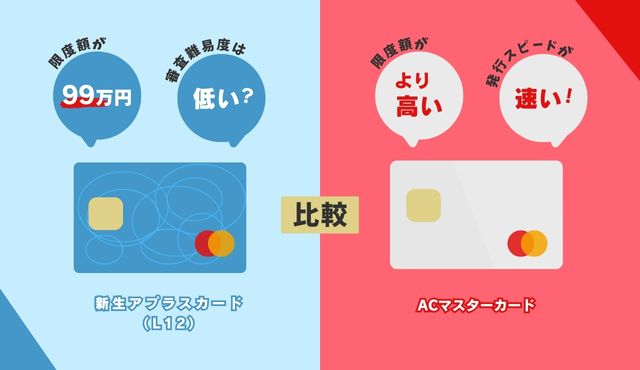

新生銀行クレジットカードは限度額が99万で審査難易度も低い?スピード発行可能でより上限額の高いカードと比較

クレジットカード選びをする際に、ポイント率や年会費なども大事な要素ではありますが、クレジットカードの限度額がどの程度に設定されるか、または上限がどの程度に設定してもらえるようになるかということもとても大事な要素です。

例えばどんなにポイント率が良いクレジットカードだとしても、限度額が5万円などに設定されていれば、まとまった出費で5万円を超える際にクレジットカードが使えなくなってしまいます。

また買い物をする際にも幾らまで使っているかを正確に把握しておかなければ限度額を超えてしまってクレジットカード払いをすることが出来ず、せっかく目当てにしていたポイントも失効してしまうことになります。

そこで新生銀行クレジットカードは限度額が最大で99万円になるので、限度額を多くしておきたいという方にもおすすめの一枚です。

・限度額が高いクレジットカード

・新生アプラスカード(L12)の基本情報

・新生アプラスカード(L12)で最大30倍のポイントをゲットできる

・審査が不安な方はACマスターカード

新生銀行のクレジットカードとは?

新生アプラスカード(L12)の基本スペック

| カードフェイス |

|

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA・JCB・MasterCard |

| 申し込み資格 | 18歳以上(高校生不可) |

| ポイント | 200円→1ポイント |

| 利用限度額 | 10万円~99万円 |

| 特長 | ・年会費無料 |

| ・APLUS QUICPay(クイックペイ) | |

| ・ETCカード年会費無料 | |

| ・アプラスワールドワイドサポート | |

| ・カード盗難紛失保障 |

新生銀行のクレジットカードである「新生アプラスカード(L12)」は、クレジットカードとしての機能がもっともベーシックで利用できる層の厚いクレジットカードです。

年会費無料で使うことが出来るので、クレジットカードはどんなものなのかを知ってみたいという方であっても申し込みやすくなっています。

クレジットカードのポイントは一般的には1,000円→1ポイントになっていることが多いです。

新生アプラスカード(L12)は200円ごとに1ポイント貯まるため、通常のクレジットカードの5倍ポイントが貯まりやすい点も魅力です。

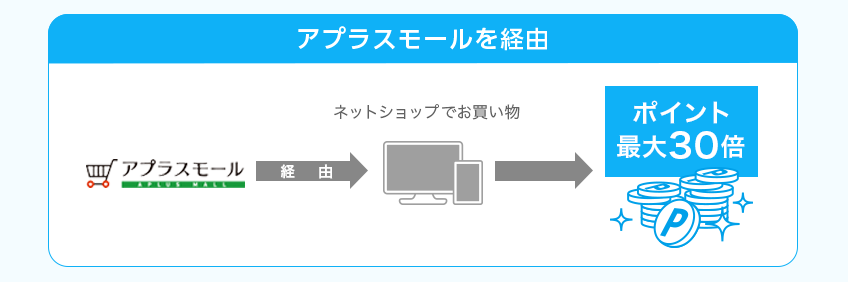

また「アプラスモール」という会員限定のショッピングサイトを通じてインターネットで買い物をすると最大で30倍のポイントをゲットすることが出来るチャンスがあるのも、ネットで買い物をする方にとっては嬉しいポイントです。

そして何よりも大切なのが新生アプラスカード(L12)は最大で99万円の限度額にすることができるカードだということです。

審査や利用状況に応じて限度額は決まるものではありますが、基本的なクレジットカードは限度額が10~50万円程度に設定されていることが多く、ゴールドクラスのクレジットカードであっても最大限度が80万円程度に設定されていることが多いです。

新生アプラスカード(L12)はゴールドもしくはゴールド以上の限度額のクレジットカードだといえるので、しっかりと新生アプラスカードを使って利用履歴を積み、最大限度である99万円を目指していきましょう。

新生アプラスカードは審査が通りにくい?

審査の内容は公表されていないので、これまでのクレジットカードの利用履歴、申し込み者の職場や収入、家が持ち家かどうか、賃貸であっても長く住んでいるかなどが審査のポイントになってくるでしょう。

そういった意味では新生アプラスカードは新生銀行が発行しているクレジットカードなので、審査の面では簡単に持つことができるクレジットカードだとは言えません。

クレジットカードの審査が不安な方は

ACマスターカードは独自の審査の基準を設けているので、審査が不安だった方にも選ばれている1枚です。

利用金額の0.25%が自動キャッシュバック!

- 年会費無料

- 審査が不安な人におすすめ

- 土日祝日も!でカード発行

- 下の「詳細はこちらボタン」からカード発行可能か3秒診断も可能

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最大800万円※ |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Google Pay | - |

注釈(※)の詳細はこちら

※:800万円は、ショッピング枠とキャッシング枠合計の上限金額です。ACマスターカードはリボ払い専用のクレジットカードなので、リボ払いの上限額を高く設定しておいて、実質一括払いのように利用をしさえすれば初回の支払いでは利息もかかりませんし、普通のクレジットカードと同じように使うことが出来ます。

そして、ネット申込み後にの審査で最短即日クレジットカードを手に入れることも出来るので、急いでクレジットカードを持ちたいと思っている方にも向いています。

また新生アプラスカード(L12)の利用上限額が99万円なのに対して、ACマスターカードは最大上限額が300万円(※ショッピング枠ご利用時の限度額)です。

利用実績をしっかり作って上限額を上げていきたいという方にとっても最大限度額が300万円となっているACマスターカードに軍配が上がります。

確かにACマスターカードは消費者金融系のクレジットカードではありますが、カードフェイスにも消費者金融のアコムらしさの出ていないデザインになっており、クレジットカードを出すときに「消費者金融系のクレジットカードなのね…」と思われることもありません。

新生アプラスカードは車を持っている方にも確かにメリットの大きなクレジットカードではありますが、利用上限額を比較してみた際にも、発行が可能だという面においてもACマスターカードも魅力的なクレジットカードだと言えます。

ACマスターカード

こんな人におすすめ!

- 年会費は無料がいい人

- 審査が不安な人

- 土日でもカードを発行したい人

| 年会費 | 発行までの期間※1 | 利用可能額 |

|---|---|---|

| 無料 | ~300万円※2 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

| Mastercard | Google Pay | 0.25%※3 |

注釈(※)の詳細はこちら

※1:バーチャルカードは最短20分(※お申込時間や審査によりご希望に添えない場合がございます。)営業時間:9:00~21:00/年中無休(年末年始は除く)。一部店舗は営業時間が異なります。※2:ショッピングのご利用限度額。クレジットカードとカードローンのご利用合計の上限は800万円まで。 ※3:毎月のご利用金額から自動でキャッシュバック

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説