dカードのメリット・デメリットからおすすめしないと言われる理由を解説

「dカードはおすすめしない」

「dカードはメリットない?」

dカードは発行している方も多いのに、このような声を聞いたことがある方もいるのではないでしょうか。

結論からいうと、ドコモユーザーだからといって必ずしもdカードがお得というわけではなく、使い方によっては他のカードを使った方がお得になる方もいます。

今回はdカードのメリットとデメリットから、dカードをおすすめしないと言われる理由や、発行すべきユーザーの特徴、他のカードを利用すべきユーザーの特徴を解説していきます。

そこで当サイトが厳選した10枚のクレジットカードから自分に合ったカードをさがしてみるのもおすすめです。

そのほかにも、期間限定のお得なキャンペーンを実施しているカードをまとめたページもチェックしてみて、自分に合ったカードでスタートダッシュを切ってみるのもおすすめです。

それぞれの画像をクリックすることで、おすすめカードのページに飛ぶことができます

他の楽天サービスとの併用でさらにお得に!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | 1週間程度 | ~100万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Apple Pay・Google Pay・楽天edy | 1.0%※ |

注釈(※)の詳細はこちら

※:一部ポイント還元の対象外となる場合がございます。新規入会特典として、カード利用特典としてプレゼント!

さらに、家族や友達に楽天カードを紹介すると紹介者は1名につき付与され(上限1ヶ月10名)、紹介された方はが付与されます!

また既に楽天カードをお持ちの方で、楽天カード2枚目作成&利用で1,000ポイント獲得!

「自動リボ払い」に登録&利用で、最大5000ポイントを獲得できるキャンペーンや、

キャッシング枠の希望で最大2000ポイントを獲得できるキャンペーンも実施中です。

dカードはおすすめしないという声が多い理由は?

ドコモユーザーでもお得かどうかに差がある

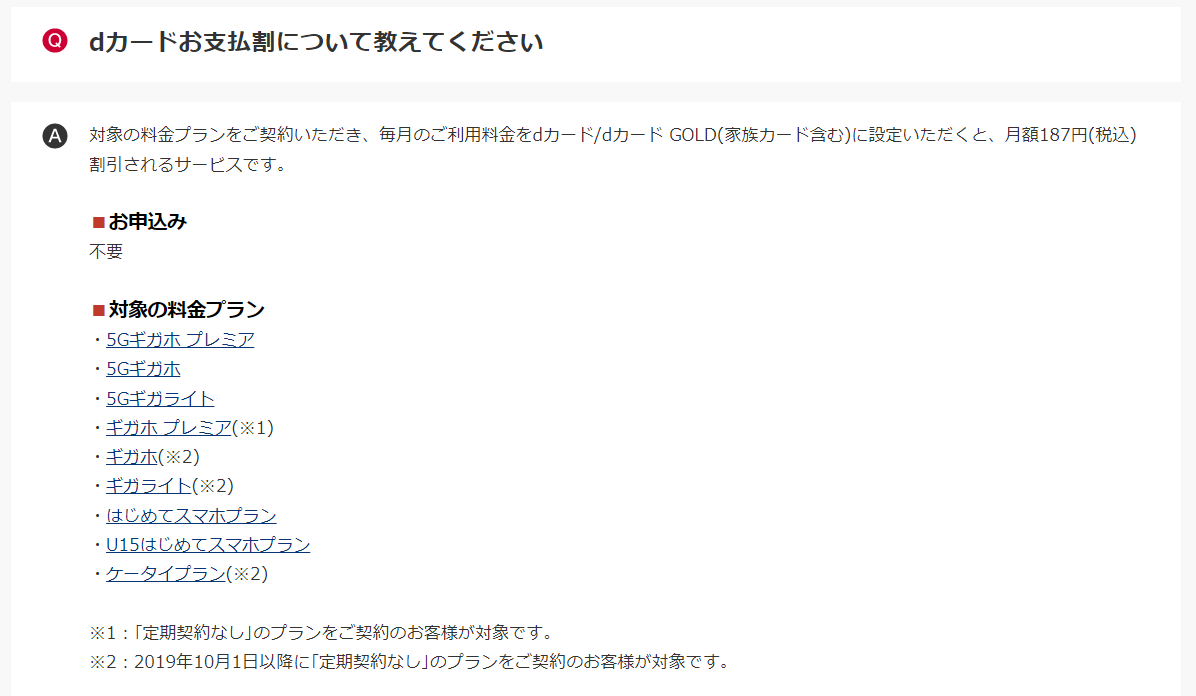

dカードはドコモが発行しているクレジットカードの為、ドコモユーザーであれば月々の携帯料金の割引や、ケータイ補償などの特典があります。

ただし、割引対象となる料金プランが限定されていたり、dカードかdカードゴールドかによって、ケータイ補償の手厚さやドコモサービス支払いでポイントが付くかどうかなどの差が出てきます。

また、昨今はMVNOと呼ばれる格安の携帯回線サービスを使っている人も増えており、年会費無料で還元率1%のクレジットカードも多くなっているため、ドコモサービスをそこまで使っていないという人であれば、dカードが特別お得というわけではないかもしれません。

特約店の利用次第で他のカードの方がお得になることが多い

dカードの還元率は基本100円→1ポイントとなっていて、還元率は1%に相当し、特約店の利用によっては1%以上の還元を受けられます。

| dポイント特約店 | 特典 |

|---|---|

| ノジマ | 1%還元+3%還元 |

| スターバックス (スターバックス カードへのチャージ) |

100円ごとに4% |

| マツモトキヨシ | 100円ごとに3% |

| タワーレコード | 100円ごとに2% |

| JAL | 100円ごとに2% |

| dショッピング | 100円ごとに2% |

主な特約店としては、上記のようなものがあげられますが、ローソンでの3%割引やメルカリでの1.5%のdポイント付与などお得な特典でも、現在は終了してしまったものがあります。

dカードの特約店をよく利用するという方であればお得に利用できますが、今では年会費無料で還元率が1%以上になるお得なクレジットカードはdカード以外にも増えています。

また、dカードには、ポイントアップモールというサイトを経由することでネットショッピングの還元率が上がるというサービスがありますがAmazonや楽天市場でも1.5%還元と、あまり高くなりません。

サイトを経由する必要があることに加えて、1.5%還元ということからも、特にネットショッピングをよく利用するという方は他のカードを選んだ方がお得になることが多いです。

dカードのデメリットとは?意外と知らない注意点

ドコモの携帯料金でポイントはつかない

dカードでドコモの携帯料金を支払ったとしても、携帯料金の支払いはポイント還元の対象外となり、ポイントは付与されません。

ただし、dポイントクラブというポイントサービスに登録しておけば携帯料金分のdポイントを受け取ることができます。

dカードでは携帯料金分のポイント還元はされませんが、他のクレジットカードを使えば携帯料金分のポイントが付与されます。

つまり他のクレジットカードを使えば、dポイントクラブ分のポイント+携帯料金分のポイントを受け取ることができるということです。

特に、dカードお支払い割の対象外のプランを契約している人は、他のクレジットカードで料金を支払ってポイントの取りこぼしを防ぐことをおすすめします。

旅行保険は29歳以下まで

dカードの旅行保険は29歳以下までとなっています。

- 海外旅行保険→29歳以下の方のみ 最大2,000万円

- 国内旅行保険→29歳以下の方のみ 最大1,000万円

そのため、30歳以上になってしまうと旅行保険の付帯していないクレジットカードとなってしまいます。

dカードにはJALやクラブメッドなどの旅行に関するサービスでのポイント優待はありますが、仮に30歳を超えた場合では万が一の際に保険が下りないということです。

保険が自動付帯のクレジットカードや補償範囲や金額の手厚いカードも多い中で、保険に年齢制限があるのはデメリットの1つといえます。

dカードをデメリットを知って、携帯料金ではポイントが付かない方や、そもそも割引の対象外のプランに加入している方、保険が効かなくなることが気になるという方もいるかと思います。

dカードのデメリットがどうしても気になるという方は、普段使いでもポイントが貯まりやすく、保険も付帯しているクレジットカードの発行を検討してみましょう。

ちなみに、ざっくりとお得なおすすめカードが気になるという方は、下記のページもチェックしてみるのをおすすめします。

期間限定のお得なキャンペーンを実施しているカードからスタートダッシュを切ってみる。

それぞれの画像をクリックすることで、おすすめカードのページに飛ぶことができます

dカードのメリットから見た所有・発行すべきユーザーとは?

ここまでdカードのデメリットについて触れてきましたが、「じゃあdカードはメリットないの?」という思う方もいるかもしれませんがそうではありません。

むしろ以下の条件に当てはまる方はdカード発行を前向きに検討した方がよいでしょう。

ドコモサービスをよく利用するならお得になる

ドコモ回線の携帯料金だけでなく、「ドコモ光」や「ドコモでんき」などのドコモサービスを月に1万円程度利用している場合であれば、dカードよりランクの高いdカードGOLDをお得に使うことができます。

dカードゴールドであれば、dカードのデメリットをカバーできます。

- 海外旅行保険→年齢制限なしで最大1億円補償

- 国内旅行保険→年齢制限なしで最大5,000万円補償

- 対象のドコモケータイ料金1,000円(税抜)ごとに10%還元

dカード GOLDは年会費が11,000円(税込)と高額ですが、対象のドコモのケータイ料金や「ドコモ光」、「ドコモでんき」で10%還元を受けられるので、毎月1万円分の利用があれば年会費分のポイントを獲得できます。

ただし注意が必要なのが、10%還元の対象は限られているということです。

対象となるのは、基本使用料と通話・通信料、パケット代の4つのみで、下記の料金は対象外です。

- 消費税や各種手数料

- ケータイ本体の分割代金

- ケータイ補償サービスの負担金

- コンテンツ使用料/iモード情報料、コレクトコール通話料

そのほかにも、訪問サポートや「ドコモ光」の工事代など1回ごとにお申込みが必要となるサービスの料金も対象外となっているため、利用額では1万円を超えていても、思ったよりポイントが獲得できていないということがある点には注意しましょう。

dポイントの利用が多い人にはおすすめ

dカードを発行すべき人の特徴として、dポイントをよく利用している人にはdカードの利用はおすすめでしょう。

dポイントの加盟店には飲食店やコンビニなども多いため、利用用途には困らず、dカードは「d払い」との併用で唯一dポイントを3重取りできるカードです。

ポイントは割引後の金額で還元されるため、本来もらえるはずだったポイントを貯め損ねてしまうので注意しましょう。

dカードのデメリット・メリットをふまえて自分に合ったクレジットカードを選ぼう

dカードはドコモサービスをよく利用している方や、対象プランのケータイ料金の割引を受けたい方、dポイントをよく利用している方にはおすすめでしょう。

対象のドコモサービスをそこまで使っておらず、dポイントを貯めたいというこだわりがない方は、年会費無料で還元率の高い他のクレジットカードの発行を検討してみるのもいいかもしれません。

今回は2枚のおすすめクレジットカードを紹介します。

どうしても審査を通したい方。自信がなくても作れる必見のクレジットカード2選について

JCB CARD W

Amazon・スタバユーザーはさらにお得!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | 最短5分※ | - |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

Apple Pay・Google Pay・QUICPay | 1.0%~10.5% ※最大還元率はJCB PREMOに交換した場合 |

注釈(※)の詳細はこちら

※:【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください- 1か月間の合計利用額に対してポイント付与

- Amazonで還元率2%

その他加盟店の利用で最大10倍の還元率 - 本カード・家族カード・ETCカードが全て年会費永年無料

- 海外旅行保険や自動のショッピング保険も付帯

一般的なクレジットカードは一回ごとの利用金額によってポイントが貯まるため、金額の端数分のポイントが無駄になってしまいます。

例えば、100円につき1ポイントのクレジットカードの場合、190円の商品を購入しても還元されるのは1ポイントとなります。

しかし、JCB CARD Wは一回ごとの決済金額ではなく、一カ月の合計金額でポイントが付与されるため、ポイントの取りこぼしが少なくなります。

また、JCB ORIGINAL SERIESパートナーというポイント還元の上がる対象加盟店には、Amazonやセブンイレブン、スターバックスなど人気の加盟店が多く還元率も最大で10倍まで上昇します。

| 主なJCB ORIGINAL SERIESパートナー | ポイント還元率 |

|---|---|

| Amazon | 2% |

| スターバックス | 5% |

| セブンイレブン | 1.5% |

| メルカリ | 1.5% |

さらに、JCBが運営をしているポイント優待サイト、Oki Dokiランド経由で買い物をすると、最大20倍のポイントを獲得することが可能です。

Oki DokiランドにはAmazonや楽天市場をはじめとした大手ショッピングモールから百貨店のWebショプ・家電・本・ファッション・グルメなど多岐にわたるジャンルが対象ショップとなっており、その数はなんと約400店舗になります。

また、申込年齢が18~39歳以下という制限はありますが、一度発行すれば、年会費は本カードだけでなく、家族カードやETCカードまで永年無料です。

※申込年齢が18~39歳以下ですが、発行できれば40歳以降も持ち続けられます。

JCB CARD Wは還元率1%かつ、1ヵ月の合計金額でポイントが付与される仕組みや人気加盟店の還元アップも相まって、普段使いしやすく長く使っていけるお得なカードとなっています。

楽天カード

楽天カードは年会費永年無料で18歳以上の方(高校生を除く)なら申し込める還元率1%のクレジットカードです。

楽天カードは「楽天モバイル」や「楽天銀行」などの楽天サービスを利用することで、楽天市場でのポイント還元率が最大倍になります。

楽天市場での大幅還元アップは特徴的ですが、楽天カードの利用で貯まる、楽天ポイントの加盟店舗は日本で一番多いため、現金のように使うことができるのもメリットといえます。

そのほかにも、「楽天ペイ」でポイントの三重どりも可能なので、普段使いでもポイントが貯まりやすいカードです。

他の楽天サービスとの併用でさらにお得に!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 永年無料 | 1週間程度 | ~100万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

|

Apple Pay・Google Pay・楽天edy | 1.0%※ |

注釈(※)の詳細はこちら

※:一部ポイント還元の対象外となる場合がございます。新規入会特典として、カード利用特典としてプレゼント!

さらに、家族や友達に楽天カードを紹介すると紹介者は1名につき付与され(上限1ヶ月10名)、紹介された方はが付与されます!

また既に楽天カードをお持ちの方で、楽天カード2枚目作成&利用で1,000ポイント獲得!

「自動リボ払い」に登録&利用で、最大5000ポイントを獲得できるキャンペーンや、

キャッシング枠の希望で最大2000ポイントを獲得できるキャンペーンも実施中です。

それぞれ比較!

| 券面 | |||

|---|---|---|---|

|

年会費

|

永年無料

|

永年無料

|

永年無料

|

|

申し込み資格

|

18歳以上の方

(高校生は除く) |

18歳~39歳以下の方

(高校生は除く) |

18歳以上の方

(高校生は除く) |

|

発行期間

|

最短5日

|

最短3日

※ナンバーレスおよびモバ即なら最短5分でカード番号発行 |

最短1週間

|

|

ポイント還元率

|

100円につき1ポイント1%

|

1000円につき2ポイント(10円相当)1%

|

100円につき1ポイント1%

|

|

それぞれの強み

|

対象のドコモケータイ回線料金割引とケータイ補償

|

人気加盟店の還元アップと取りこぼしの少ないポイント還元

|

楽天市場での還元率が最大倍

|

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説