ラグジュアリーカードの限度額増枠の審査は厳しめ?利用可能残額を超えそうな時の対策を紹介

独自の金属製デザインが施されたステータスカードとして圧倒的なブランド力を誇る「ラグジュアリーカード」。

ラグジュアリーカードをはじめとしたハイステータスカードはその敷居の高さから、審査基準や利用限度額など、詳細な情報は公開されていません。

ステータスカードを作りたいという方にとって、サービス内容や付帯特典はもちろん、利用限度額の大きさや増枠の可否はカードを選ぶ上で重要なポイントになります。

本コラムでは、他種のステータスカードとも比較しながら、ラグジュアリーカードの限度額、増枠申請時の審査等についてご紹介します。

・ラグジュアリーカードとは

・利用限度額の仕組み

・ラグジュアリーカードの限度額の比較

・ラグジュアリーカードと他種カードとの比較

・限度額が超えそうな時の対策方法について

銀行系ゴールドカードを無料で持ち続けたいなら!

三井住友カード ゴールド(NL)は、年間100万円利用1回で年会費が永年無料になります。

年間100万円以上の利用で年会費永年無料!

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 5,500円(税込)※1 | でカード番号を発行※3,4 | ~200万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

|

iD(専用)・Apple Pay・Google Pay・PiTaPa・WAON | 0.5%~7%※2 |

注釈(※)の詳細はこちら

※1:年間100万円以上の利用で翌年以降の年会費永年無料(※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。)※2:

※3:即時発行できない場合もございます。

※4:カードの発行は最短3営業日発行。

ラグジュアリーカードとはどんなクレジットカードか?

ラグジュアリーカードとは、World Elite Mastercard(ワールドエリートマスターカード)というMastercardの中でも最上位ステータスのクレジットカードの一つです。

ワールドエリートマスターカードとして登録されているカードは、TRUST CLUB ワールドエリートカード(三井住友トラストクラブ株式会社)とラグジュアリーカードのみであることからも、そのステータスの高さを窺い知ることができます。

3種類のラグジュアリーカード

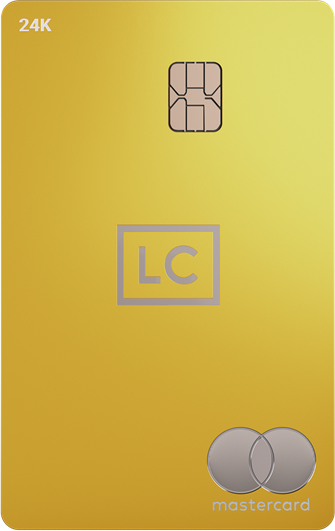

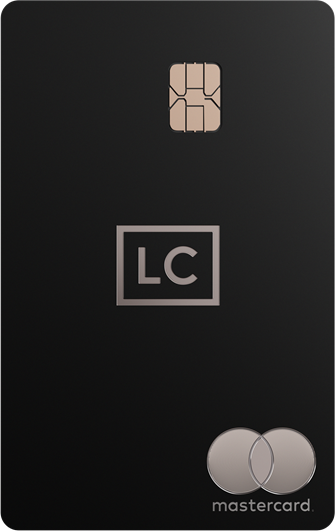

ラグジュアリーカードにはランクに応じた3種類のカードがあります。

- Mastercard Gold Card(ゴールドカード)

- Mastercard Black Card(ブラックカード)

- Mastercard Titanium Card(チタンカード)

24金でデザインされた最もランクが高いラグジュアリーカードで、個人カードの申し込みは招待制(インビテーション制)です。一般的なブラックカードと同ランクに位置づけられます。

マットブラックの金属製デザインで仕上げられたラグジュアリーカードで、一般的なプラチナカードと同ランクに位置づけられます。

ブラッシュド加工された金属製デザインで、一般的なゴールドカードと同ランクに位置づけられます。

3種類のカードの主な違いはそのステータスに併せた付帯サービスにみられます。ポイントプログラムは、ポイントの付与率だけでなく交換のレートも種別によってそれぞれ異なる点が特徴です。

| カード種別 | ゴールドカード | ブラックカード | チタンカード | |

|---|---|---|---|---|

| 年会費 | 220,000円 (税込) |

110,000円 (税込) |

55,000円 (税込) |

|

| ポイントプログラム | ポイント還元率 | 1.5% | 1.25% | 1% |

| ギフト券交換還元率 | 最大3.3% | 最大2.75% | 最大2.2% | |

| ダイニングサービス | リムジン | ○ | ○ | - |

| ソーシャルアワー | ○ | ○ | - | |

| ライフスタイル サービス |

国立美術館企画展 無料鑑賞 |

○ | ○ | - |

| 映画無料鑑賞 | 毎月最大3回 | 毎月最大2回 | 毎月1回 | |

リムジンサービスとは、指定の場所からレストランへの片道送迎サービスです。

また、ソーシャルアワーとは、5つ星ホテルやバーラウンジなどにて開催される定期的な会員限定のテイスティングイベントへの招待を指します。

付帯サービス・特典の内容

3種類のうちどのカードを持っていても、全てのラグジュアリーカード会員に適用されるサービス・特典内容をご紹介します。

コンシェルジュの応対

24時間365日、メールでも電話でもあらゆる内容をすぐにコンシェルジュに相談でき、最善の案内を受けられます。

ダイニングサービス

厳選された日本を代表する全国の名店の優待サービスをはじめとした、あらゆる食事のシーンに応じた特典が用意されています。

全国有名レストランにて 2名以上で所定のコースを予約の場合、1名分が無料になるというサービスや、完全会員制ラウンジ等で優待サービスを受けられるラウンジアワー、通常一般販売をしていない商品を購入できるホームソーシャルアワーの利用が可能です。

トラベルサービス

世界の3000を超える施設にて、1滞在当たり5万5000円相当以上の旅行特典とサービスを受けることができます。

この他にも、空港ラウンジの無料利用、手荷物の無料(または優待価格)宅配、海外滞在時に現地サポートスタッフの対応を受けられるなど、旅行時の優待サービスが充実しています。

ライフスタイルのサポート

国立美術館や映画館での作品の無料鑑賞だけでなく、ヘアサロンやジムなどのあらゆる施設を会員優待価格で利用できます。

付帯保険

海外旅行傷害保険は自動付帯、国内旅行傷害保険は航空券などをラグジュアリーカードで支払いを行うことで付帯します。旅行時の保険のほか、あらゆる状況が想定された補償制度が充実している点が魅力です。

この他にショッピングガーディアン保険、交通事故傷害保険/賠償責任保険、カード不正使用被害の補償制度などが付帯しています。

ポイントプログラム

キャッシュレス決済や電子マネーへのチャージも、通常のショッピング利用と同様の還元率が適用される点が魅力です。ポイント還元率は、カード種別によってそれぞれ異なります。

ポイントの使い道は、賞品交換のほか、会員専用ポイントモール経由でのネットショッピング、マイル交換など幅広く用意されています。

利用限度額の仕組み

そもそも、クレジットカードに限度額が設定されている理由は、利用者が支払える金額を超えたカードの使いすぎを防ぐためです。そのため、利用者ごとにそれぞれ限度額が設定されるのには、利用者の雇用形態や年収等の情報が大きく関係しています。

クレジットカードの限度額には、以下の3種類があります。

| ショッピング枠 | ショッピングに使える金額 |

|---|---|

| ショッピング割賦枠 | 分割払い、リボ払い、ボーナス払い等に使える金額 |

| キャッシング枠 | キャッシングできる金額 |

増枠申請のメリット

収入やカードの利用状況に問題がなければ、増枠の希望が通ることは十分にあり得ます。通常新規利用からすぐに増枠申請を行うことはできませんが、半年以上利用を継続していると申請可能になることが多いです。

新規利用から半年以上経過している利用者であれば、好きなタイミングで増枠申請が行えるという点が増枠申請のメリットです。申請から約1週間前後で審査結果が伝達されるため、増枠が通った場合は1週間程度で新たな限度額が反映されます。

増枠申請のデメリット

増枠申請に伴い利用者の信用情報が取得・審査されるため、ここで「返済能力が無い」と判断された場合、増枠どころか利用限度額が減らされる、または利用停止される可能性があります。

そのため、クレジットカードの引き落としを延滞したことがあるなどで自身の信用情報に自信がない場合は申請を控えたほうがよいでしょう。

申請を行っていないのに限度額が増えた!その仕組みとは

支払いを延滞せずに行い、クレジットカードを使い続けることで、自動的に利用可能額が増えることもあります。利用者側から増枠申請を行うのにはリスクが伴いますが、自動的な増枠には利用者にデメリットはありません。

もし、利用可能額が増えたことによって使いすぎてしまうのではないか?と不安に思う場合は、減額の申請を行うことも可能です。

このように、利用者の信用力を高め利用可能額を増やすためには、何よりクレジットカードの利用を継続し返済実績を作っていくことが大切です。

ラグジュアリーカードの限度額をカードランク別に比較

ラグジュアリーカードに明確な利用可能枠は定められていません。審査の上、利用者ごとに限度額が設定される仕組みとなってます。

実際にラグジュアリーカードを申し込んだ人の利用開始時の初期限度額は以下の通りです。

| カード種別 | 利用可能額 |

|---|---|

| チタンカード | 50万~200万円 |

| ブラックカード | 100万~400万円 |

| ゴールドカード | 300万円~ |

新規利用時の限度額は平均すると100~300万円が多く、審査結果によってまちまちではあるものの、カードランクが上がるのに比例して初期限度額も高くなっています。

また、利用開始から6ヶ月以上が経過すると、限度額引き上げの申請が都度可能になります。限度額引き上げの申請時にも再度審査が行われるため、希望額に引きあがるかどうかは審査の結果次第です。

事前入金サービス

2020年11月より開始した「事前入金サービス」とは、利用可能枠を大幅に超える高額な利用に合わせて、購入商品同等額を事前に振り込んでおくことで、最大9,999万円のカードショッピングが可能になるサービスです。

ポイントも通常ショッピングと同等に貯まるため、高額商品の購入や法人の税金支払い等にも活用できます。

ラグジュアリーカードと他種クレジットカードの限度額を比較

ラグジュアリーカードの種別ごとに、それぞれ同ランクの他種カードと限度額を比較します。初期の利用可能額だけでなく、国際ブランドによって審査の方法も変わるため、最高限度額についても特徴を比べてみました。

チタンカードVS他種ゴールドカード

チタンカードは同ランクにあたる他種ゴールドカードと比較を行います。

| 総利用枠/月 | |

| チタンカード | 50万~200万円 |

| JCBゴールド | ~300万円 |

| アメックスゴールド | 利用実績に応じて常時変動(10万~50万) |

| MUFGゴールド | ~200万円 |

| 三井住友カード ゴールド | ~200万円 |

| 楽天ゴールドカード | ~300万円 |

| オリコカードTHE POINT PREMIUM GOLD | 10~300万円 |

一般的なゴールドカードでは、初期の利用限度額はどのカードも10万~50万程度に設定されていることが多いです。こういったゴールドカードと比較すると、チタンカード(ラグジュアリーカード)は初期利用可能額が50万~100万円と比較的高めであるといえます。

どのカードもある程度の期間利用を続けると限度額増額の申し込みができるようになりますが、アメックス ゴールドカードは定期的に限度額の見直しが行われ、審査結果次第では500万円にまで枠を広げることができる点が特徴です。

ブラックカードVS他種プラチナカード

ブラックカードは同ランクにあたる他種プラチナカードと比較を行います。

| 総利用枠/月 | |

| ブラックカード | 100万~500万円 |

| JCBプラチナ | 300万円~ |

| アメックスプラチナ | 利用実績に応じて常時変動(10万~1,000万以上) |

| MUFGプラチナ | 50~500万円 |

| 三井住友カード プラチナ | 原則300万円~ |

| 楽天プレミアムカード | ~300万円 |

| エポスプラチナ | ~300万円 |

ブラックカード(ラグジュアリーカード)の最高限度額は500万円となっており、他のプラチナカードと比べると平均的な額です。

ただし、利用状況によっては増額枠が500万円以上になると言われているJCBプラチナやアメックスプラチナと比較すると、最高限度額があらかじめ決められているラグジュアリーカードは500万円以上の高額利用には適していないといえます。

また、三井住友カード プラチナは新規申し込みの場合は初めから総利用枠300万円、インビテーションの場合は500万円になる可能性が高いと言われており、他のカードと比べると比較的高額に設定される点が魅力です。

ゴールドカードVS他種ブラックカード

ゴールドカードは同ランクにあたる他種ブラックカードと比較を行います。

| 限度額/月 | |

| ゴールドカード | 300万円~ |

| TRUST CLUBワールドエリート(Mastercard) | 300万円~ |

| JCBザ・クラス | 350万~500万円 |

| アメックスセンチュリオン | 利用実績に応じて常時変動(50万~2,000万円) |

| ダイナースクラブプレミアム | 100万~1,000万円 |

| Visa Infinite | ~100万円 |

| 楽天ブラックカード | 300万~1,000万円 |

ゴールドカード(ラグジュアリーカード)の限度額は最低でも300万円からスタートするという魅力がある一方で、利用限度額の増額申請に伴う審査は他種と比べると比較的厳しめであると言われています。

そのため、最高でも限度額が500万円以上にならないという利用者が多くみられます。

ダイナースクラブプレミアムもアメックス センチュリオンと同様、定期的に利用額が見直され変更されるため、利用状況によっては1,000万円以上に増額される可能性があります。

限度額が超えそうな時の対策

支払いにクレジットカードを使いたいのに、限度額を超えそうで使えない!という時の対策をご紹介します。緊急性の高さや支払予定額の大きさによって適切な対策は異なるので、状況に応じた対策を取ることが大切です。

事前入金サービスを利用する

「事前入金サービス」を活用すれば、限度額を一時的に増枠することができます。

「事前入金サービス」とは、事前に決済分の現金を入金しておくことで、限度額を超えた買い物を行うことができるサービスです。最大9,999万円までの支払いが可能になるため、貴金属や車などの高額な支払いのために利用することも可能です。

ただし、利用日の2週間前にカスタマーサポートに電話し本サービス利用の申し込みを行った上で、カード利用予定日の前営業日までに振り込みを完了させておかなければサービスを利用することができません。

そのため、気が付いた時には限度額ギリギリだった!ということがないようこまめに利用可能残額を確認しておく必要があります。利用可能残額は、会員サイト「Luxury Card Online」で確認することができます。

限度額の増枠申請を行う

ラグジュアリーカードの限度額の増枠申請は、電話でのみ受け付けられています。また、新規利用の場合は利用日から6か月以上経過していなければ申請することができません。増枠可否の結果は、申し込みから約1週間で書面にて連絡されます。

ラグジュアリーカードの増枠申請時の審査は、他社発行のカードと比較すると比較的厳しめと言われています。また、一度申請をすると後6か月は増枠申請ができないので、注意が必要です。

即日発行のクレジットカードを申し込む

緊急性が高い場合は、新たに別のクレジットカードを作るというのも一つの手です。特に、申し込みから即日発行されるカードであれば、遅くとも1週間以内には手元に届くためカード支払いを行うことができます。

まとめ

このように、ラグジュアリーカードの限度額は種別や利用者によって大きく変わる点が特徴です。クレジットカードの限度額を重視される方は、申し込みの前に各カードの審査の厳しさや初期の利用可能額の差を比較してみることをおすすめします。

また、利用可能額を確実に増やしたい場合は、何よりクレジットカードの支払いを延滞せず、かつ長期的に使い続けることが増枠への一番の近道です。

三井住友カード ゴールド(NL)

こんな人におすすめ!

- 毎月9万円以上利用する

- 日々の利用でポイントをお得に貯めたい

- 快適・安心に旅行を楽しみたい

| 年会費 | 発行までの期間 | 利用可能額 |

|---|---|---|

| 5,500円(税込)※1 | でカード番号を発行※2,3 | ~200万円 |

| 国際ブランド | 電子マネー | ポイント還元率 |

|---|---|---|

| Visa・Mastercard | iD(専用)・Apple Pay・Google Pay PiTaPa・WAON |

0.5%~7%※4 |

注釈(※)の詳細はこちら

※1:年間100万円以上の利用で翌年以降の年会費永年無料(※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。)※2:即時発行できない場合もございます。

※3:カードの発行は最短3営業日発行

※4:

※5:初年度年会費無料。入会翌年度以降、前年度に一度もETCカード利用があった場合は年会費無料。

新規入会&条件達成の方限定で、をプレゼント!

期間:

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説