楽天カードの限度額が上がらない?引き上げる方法を紹介

ポイントが貯まりやすく、楽天市場で大活躍の楽天カード。

お買い物に飲食、はたまた出張先といったシーンで使いこなしている方もいることでしょう。

ですが、カードの利用限度額が低く設定されているため、家具や家電といった大きな買い物ができなかったという経験はありませんか?

本記事では楽天カードの限度額を上げる方法や増額以外のおすすめな選択肢について解説します。

・楽天カードの限度額を上げる方法

・楽天カードの限度額を上げるときの注意点

・限度額が上がらない3つの理由

・限度額を上げる以外におすすめな方法

楽天カードは限度額アップの審査に落ちてしまい、逆に限度額が下がる可能性もあります。

急ぎの方・増額審査が不安な方はカードローンという選択肢もおすすめです。

SMBCモビットなら最短15分審査(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)・最短15分融資を受けることができるので、急ぎの方も安心です。

また、借入金額も最高800万円と高額になっており、会社への電話連絡もありません。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。クレジットカードの限度額とは

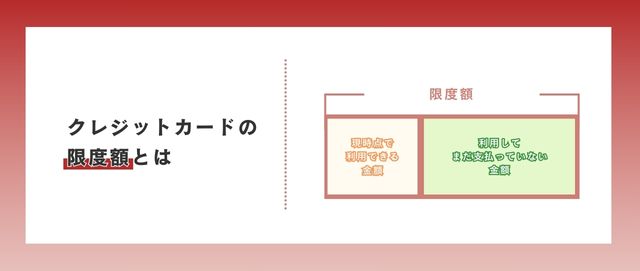

クレジットカードの限度額とは、クレジットカードで利用できる最大金額を指します。

限度額はショッピング枠、キャッシング枠などで分かれており、それぞれカード利用者の年収や債務状況などによって金額が異なります。

つまり、同じクレジットカードを利用していても、人によって利用できる最大の金額は異なるということです。

楽天カード公式サイトより引用

楽天カード公式サイトより引用

限度額はカード作成時にカード会社が決定するものですが、後から増額もできます。

早速、限度額増額の方法をご紹介しますので、今限度額が低い方も諦めずに確認してみましょう。

楽天カードの限度額を上げる方法

楽天カードは年会費無料も人気の理由ですが、年会費無料のクレジットカードは有料のカードよりも入会後の限度額が低めに設定されているものです。

個人差はありますが、入会直後は20万円~50万円くらいが限度額となるのではないでしょうか。

カードの種類 年会費(税込み) 限度額 楽天カード 無料 最高100万円 楽天ゴールドカード 2,200円 最高200万円 楽天プレミアムカード 11,000円 最高300万円 楽天カードより引用

設定された限度額を増額できれば枠が足りずに利用ができないという可能性も低くなるので、より利便性が高くなるというわけです。

楽天カードの現在の限度額を確認する方法

まずは現在の限度額をしっかり確認し、本当に増枠が必要か検討しましょう。

現在の限度額を確認する方法は2つあります。

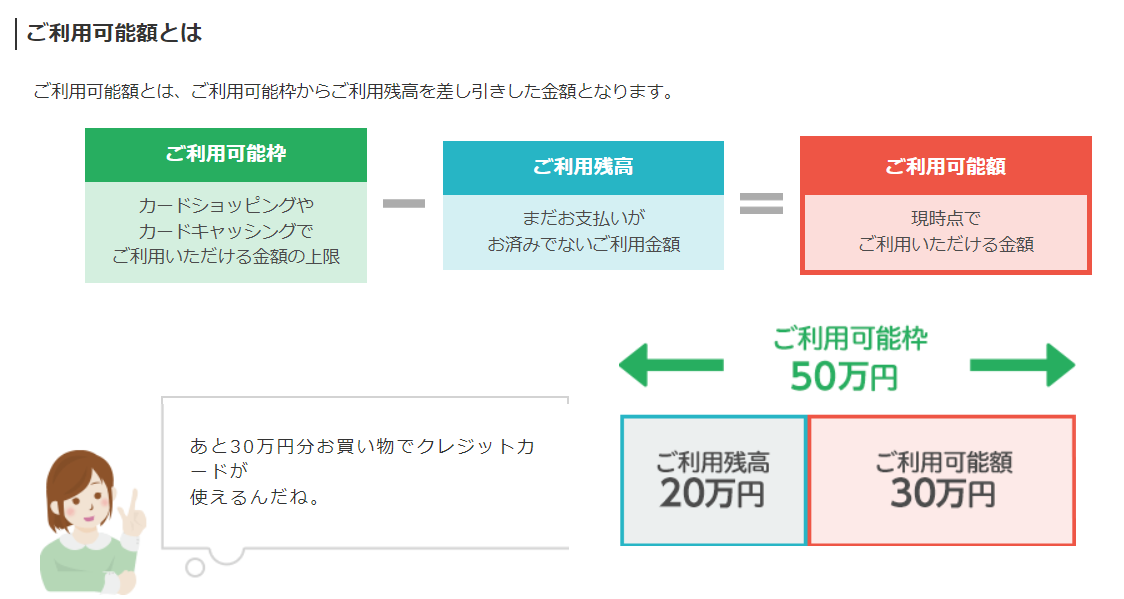

「楽天e-NAVI」から確認

ご利用可能額照会画面では、ご利用可能枠やカードごとのご利用可能額を確認できます。

下の画像では②の範囲が「限度額」です。

楽天カード公式サイトより引用

楽天カード公式サイトより引用

「楽天e-NAVI」には、「楽天e-NAVI」ログインページか「楽天カード」アプリからログインできます。

カスタマーサービスに電話する

楽天カードのカスタマーサービスは、自動音声専用ダイヤルです。

通話料無料・24時間年中無休でご利用可能額やご利用残高、請求額照会など各種ご案内が可能です。

また、照会にはクレジットカードの番号と生年月日を入力する必要があります。

限度額を知りたいクレジットカードをお手元にご用意のうえ、カスタマーセンターにおかけください。

自動音声専用ダイヤル:0120-30-6910

自動音声専用ダイヤルは音声のみのご案内となります。オペレーターにはつながらないため予めご了承ください。

冒頭のアナウンス終了後、メニューを案内するガイダンスが流れ始めたら、スキップ番号(3100)を押してください。

ご利用可能額照会へ直接遷移でき、アナウンスを短縮できます。

楽天カードの限度額の増額方法

楽天会員専用サイトe-NAVIにログインし、ご利用状況メニューの「ご利用可能枠の変更」から申し込むという方法になります。

また、利用可能枠の一時的な増枠もできるので、希望に合わせた申し込みが可能です。

楽天カード公式サイトより引用

楽天カード公式サイトより引用

楽天カードの限度額を上げる条件

楽天カードの限度額を上げる際には、下記の項目に注意しましょう。

- 入会後、半年以上の経過が必要

- 前回増額後、半年以上の経過が必要

- 増額には再度審査がある

- キャッシングの限度額増額の場合、収入証明書が必要になる場合もある

まず、増額するには最低でも入会から半年間経っていなければできません。もちろんその半年間はある程度カードを利用している、そしてきちんと支払いがされているという事が必要になります。

そして、申し込み時のような審査がもう一度必要になります。

収入証明書は楽天カードで50万円以上のキャッシング限度額、もしくは他社のキャッシングと合わせて100万円以上の限度額になる場合に必要になります。源泉徴収票、給与支払明細書などを収入証明書として提出できます。

| 条件に当てはまらない方はカードローンがおすすめ | |

|---|---|

| すぐにまとまったお金を使いたい方は、最短15分審査(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)・最短15分融資を受けることができるSMBCモビットがおすすめです。 |

楽天カードの限度枠は自動的に変動することがある

クレジットカードの限度額は、申請していなくても自動的に変動することがあります。

楽天カードに限らず、各カード会社はカード発行後も利用者の利用状況や支払い状況を定期的にチェックし、遅延・滞納がないかなど信用情報を確認するのです。

チェックの結果が良好であれば、カード会社の判断で自動的に限度額が上がる可能性があります。

増枠申請の手間なく限度額が増えるため、嬉しい仕組みではありますが、注意点もあるので確認しておきましょう。

カードの支払日までに支払額を必ず用意し、増枠前よりいっそう計画的に利用しましょう。

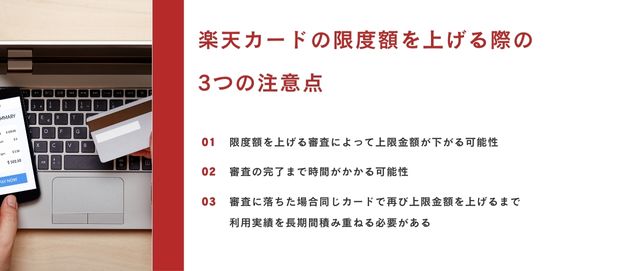

楽天カードの限度額を上げる際の3つの注意点

楽天カードの上限金額引き上げの申込みをする前に、以下の3つのリスクがあることも確認しておきましょう。

- 限度額を上げる審査によって上限金額が下がる可能性

- 審査の完了まで時間がかかる可能性

- 審査に落ちた場合同じカードで再び上限金額を上げるまで利用実績を長期間積み重ねる必要がある

特に一番上の「限度額を上げる審査によって上限金額が下がる可能性」に疑問を覚える方も多いと思います。

なぜこのようなことが起こるのかというと、限度額を上げる申込みをすると、カード会社はその希望金額まで上限を引き上げるべきか審査をしっかり行うからです。

そのため、契約しているクレジットカードや他のクレジットカード・カードローンの利用状況などを総合的に判断して「最初に設定した金額よりも低くするべきだ」と判断される可能性もあるのです。

審査は申込時と同じ、あるいはそれ以上の日数がかかるため、急に使える金額が上がるということはありません。

また、もしも限度額が落ちてしまい、その金額が現在利用している金額よりも下回っていた場合は利用可能額に余裕が出るまでカードの利用不可という状況ことになってしまいます。

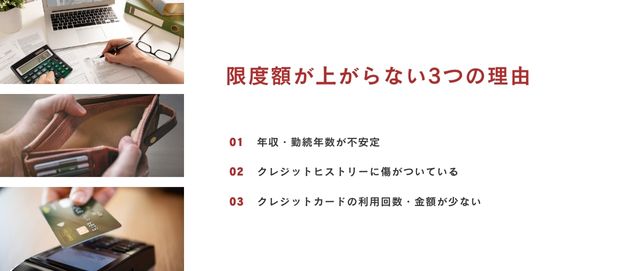

限度額が上がらない3つの理由

限度額をあげてもらうつもりが逆に下がってしまうことも。

なぜ限度額が上がらないのか、その理由も確認していきましょう。

年収・勤続年数が不安定

カード申し込みの審査の後、転職した・年収が大幅に下がった場合、安定して返済できるのか返済能力に疑問を持たれてしまい、カード会社にマイナスのイメージを与えてしまいます。

さらに、企業に勤めていたがアルバイト・無職に変わったといった場合は特に増額できる可能性は低いです。

楽天カードの限度額は職業や年収に応じて決まります。

そのため、逆にカード発行時は学生だったが現在は就職しているなどで状況が変わった方は限度額を増額できる可能性がありますので、登録した個人情報をこまめに変更しましょう。

クレジットヒストリーに傷がついている

クレジットヒストリーとは、クレジットカードやカードローンの利用実績のことです。

楽天カードに限らず、他社での借り入れ状況や利用状況も審査時に確認されます。

つまり、楽天カードの利用状況が良好で、どれだけ年収が高くても、他社で支払の延滞がある・多方面で借入がある場合、増枠の審査が通る可能性は低くなるということです。

増枠の申請が通らない時は、クレジットヒストリーに傷がついていないか確認しましょう。

クレジットカードの利用回数・金額が少ない

利用回数や金額もクレジットヒストリーに関係します。

カード会社にとって、クレジットカードの利用回数・金額が多く、滞りなく支払ってくれる顧客に信頼を持ち、メインカードをして使ってくださいねと限度額を上げてくれます。

そのため、毎月数百円から数千円、年に数回の利用となると限度額は上がりにくいといえるでしょう。

最初は少ない利用回数・金額でも、楽天カードの利用実績が増えるにつれ利用可能枠が上がることもあります。

利用可能枠を増枠するために、利用した分を滞りなく支払っていきましょう。

楽天カードの限度額を上げるよりカードローンを作るほうがお得?

楽天カードの限度額を上げる方法について説明しましたが、それ以外にも新規のクレジットカードやカードローンに申し込むという方法もあります。

いま持っているクレジットカードの限度額を上げるにしても限界はあります。

しかも、限度額を上げる審査は発行する時よりもシビアに行われる可能性が高く、利用状況によっては逆に限度額が落ちてしまうということも起こります。

そのため、楽天カードの限度額を下げることなく、増額するには新規で使えるカードを増やすのが最も無難です。

特にカードローンに関してはクレジットカードよりも利用できる金額が非常に大きいため急な出費にも耐えられることができ、金利も低く設定されているため、利用したい金額によってはカードローンを選んだ方がお得になります。

クレジットカードとカードローンの比較

クレジットカードとカードローンの違いはショッピング機能の有無と金利の低さです。

| 年会費 | 最大限度額 | キャッシング 金利 |

ショッピング 金利 |

|

|---|---|---|---|---|

SMBCモビット |

無料 | 800万円 | 年3.0%~18.0% | - |

楽天カード |

無料 | 100万円 (ショッピング枠、キャッシング枠合わせて) |

18% | 15.0% リボ 12.25%~15.0% 分割 |

クレジットカードはVISAやJCBなどのカードブランドが付与されており、そのブランドに対応した店舗で利用することができます。

対してカードローンの主な用途は「現金の借り入れ」となるためショッピング機能は付属しておりません。

クレジットカードにもキャッシング機能はついていることも多いので、キャッシングを使う方も多くいますが、金利を考慮すると同じ金額借り入れるならカードローンを利用した方がお得になります。

例えば、楽天カードでキャッシングをした場合は18%で固定となりますが、SMBCモビットで借り入れを行った場合は金額に応じて最小金利は年3%まで引き下げられます。

クレジットカードの限度額を増やしたいと考えている方は直近で大きな出費がある方がほとんどなので、仮にクレジットカードのキャッシングを利用しようと考えている場合は、カードローンを利用するという方向で検討することもおすすめします。

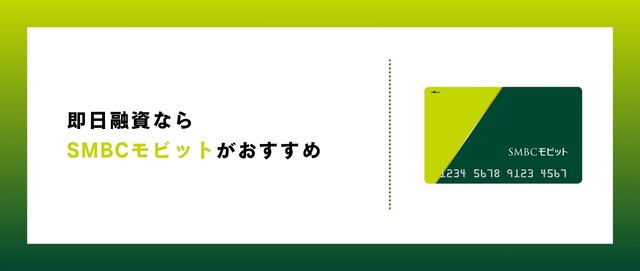

即日融資ならSMBCモビットがおすすめ

SMBCモビットは低金利で人気のあるみずほ銀行カードローンと比較をすると少し見劣りしてしまいますが、それでも最低金利は3.0%とクレジットカードのリボ払いやキャッシングと比べて遥かに低く設定されています。

また、利用金額も最高800万円まで借り入れが可能で用途が自由なので返済だけでなく急に発生した出費への対応も可能です。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。審査・借り入れまでのスピードが早い

SMBCモビットは申込みを完了させてから最短15分で融資が可能です。

例えば楽天銀行スーパーローンは申込みから利用開始まで1週間前後時間が必要で、審査状況によっては更に長引いてしまうケースもあります。

審査時間が長いと必要なタイミングで利用することができなくなる可能性もありますので、あまり余裕がない方はSMBCモビットに優先して申込みを行うのが良いでしょう。

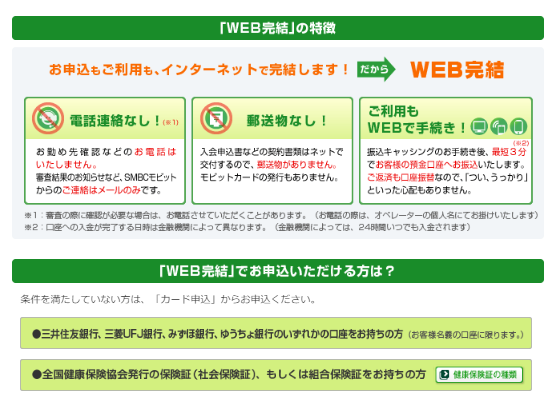

WEB完結申込みで電話連絡がない

クレジットカードもカードローンも申込みが完了したら職場などに電話で在籍確認の連絡が入るのが一般的です。

しかし会社への在籍確認の連絡が入ってしまうと「あまり他の人バレたくない」と思っている方にとって申込みのネックになる部分ではないでしょうか。

SMBCモビットなら「WEB完結」で申込みをすることによって、勤務先への電話連絡をなくすことができるので、このような悩みを抱えている方にとって魅力的なカードローンといえます。

SMBCモビット公式サイトより引用

電話連絡もなく郵送物の送付もないため、家族にもバレずに利用開始できます。

「カードローンを利用したいけど確認の連絡が…」「家族にはバレたくない…」と思っていた方も安心して申し込みできるSMBCモビットが一番おすすめです。

カードローンも計画的に利用すれば怖くない

カードローンやキャッシングはどんどん借金が増えていくイメージがあるかもしれませんが「一時的に現金が必要」という時だけピンポイントで利用すれば負担自体はそこまで増えません。

借入金額によって月々の支払い金額は変動しますが、基本的にカードローンは金利が低いことから無理のある金額設定にはなりません。

ただ、どうしても金利手数料が気になる方は追加返済も併用することをおすすめします。

追加返済を利用することで最終的な金利手数料が減り、支払総額を減らすことが可能なので、定期的にまとまったお金少し追加で振り込むだけでも効果があります。

クレジットカードの利用限度額を上げるには少しハードルが高いので、新規のクレジットカード・カードローンの利用という選択肢も一度考えてみるといいでしょう。

楽天カードの限度額を下げずに増額したい方はSMBCモビットを作成しよう

楽天カードの限度額を維持しつつ、利用できる金額を増やす方法として、クレジットカード研究LabではSMBCモビットの作成をおすすめします。

返済でVポイントが貯まる!使える!

| 実質年率 | 審査にかかる期間 | 利用限度額 |

|---|---|---|

| 3.0%~18.0% | 最短15分※1 | 1万円~500万円 |

| 申込資格 | 返済方式 | 担保・保証人 |

|---|---|---|

| 満20歳~74歳の安定した定期収入がある方 収入が年金のみの方はお申込いただけません。 |

借入後残高スライド元利定額返済方式 | 不要 |

注釈(※)の詳細はこちら

※1:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。SMBCモビットがおすすめ理由は、まとめると下記の通りです。

- 最低金利は3.0%とクレジットカードのリボ払い・キャッシングと比べ低い

- 利用金額も最高800万円まで借り入れが可能で用途が自由

- 最短15分で融資が可能

- 家族にもバレずに利用開始できる

SMBCモビットなら最短15分審査(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)・最短15分融資を受けられるので、急ぎの方も安心です。

また、借入金額も最高800万円と高額になっており、会社への電話連絡もありません。

自分のライフスタイルに合った方法を見つけ、賢く活用しましょう。

当サイト

おすすめ

SMBCモビット

こんな人におすすめ!

- 審査が不安な人

- 原則電話連絡なしで在籍確認OK※1がいい

- 返済でVポイントを貯めたい

| 年会費 | 融資までの期間 | 利用可能額 |

|---|---|---|

| 無料 | 最短15分※2 | 800万円 |

| 実質年率 | 必要書類 | 延滞利率 |

|---|---|---|

| 3.0%~18.0% | 運転免許証など※3 | 実質年率20.00% |

注釈(※)の詳細はこちら

※1:審査状況により連絡あり。※2:審査に通過すれば、原則24時間最短3分でお振込可能です。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3:マイナンバーカード、健康保険証などでも可能。個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

このコラムに関連するコンテンツ

Pick Upコラム

クレジットカードの選び方

監修ファイナンシャルプランナー紹介

- 【PickUp】

どうしても審査を通したい方 - 【PickUp】

とにかく早くクレジットカードが欲しい方 - 【PickUp】

困ったときの安全カードローン - 【2025年5月最新版】

入会キャンペーン中のおすすめクレジットカード一覧 - 厳選した10枚のクレジットカード

- 年収が関係なしに、運転免許証だけで審査が通るクレジットカード

- クレジットカード支払いをまとめて一本化するとお得になる

- クレジットカードの審査が不安な方

- クレジットカードを強制解約されたら復活は厳しい?対処法や影響を解説

- クレジットカードの支払い日が迫っている!今すぐできる対処法とは?

- Amazonカードの限度額はいくら?引き上げ方法や利用可能額以上に決済する方法を解説